全球及泰国经济综述 (2024年9月)

-

世界经济开始出现放缓迹象,反映在制造业的萎缩态势。服务业仍是经济增长的支持因素。

-

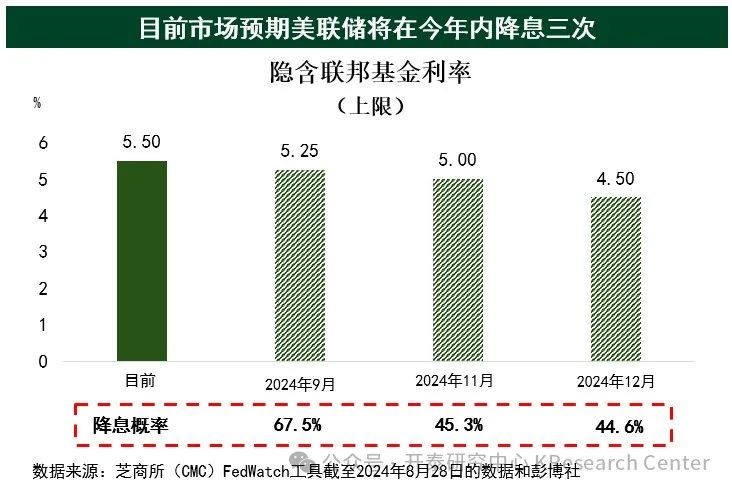

美国经济出现放缓迹象,劳动力市场开始降温,通货膨胀率逐渐下降,使市场预期美联储将在今年剩余三次议息会议上降息最多共达100个基点。

-

日本经济有所好转以及通货膨胀率高于目标将支持日本央行(BOJ)进一步加息。

-

黄金价格持续上涨,源于全球央行的货币政策趋向宽松、地缘政治局势持续紧张以及多国央行的黄金购买量创历史新高。

-

全球主要经济体的制造业增速放缓,服务业继续增长。

-

美国经济出现放缓迹象,源于劳动力市场开始降温,同时通货膨胀率逐渐下降,从而支持美联储即将开始降息。

-

美国经济正面临着失业率上升、新增就业岗位数量减少以及消费者支出趋向放缓所带来的挑战因素。这些数据使市场对美国经济衰退趋势的担忧增加,因此预期美联储可能在今年余下的三次议息会议上降息最多共达100个基点。不过,开泰研究中心更倾向于认为美国经济可能软着陆,尤其是在消费者支出仍持续增长的情况下。

-

2024年第二季度日本经济复苏,源于民间消费和企业部门支出增长,成为日本央行趋向进一步加息的支持因素。

-

日本经济出现复苏迹象,源于获得国内需求强劲和入境游客数量上升的支持,同时通货膨胀率仍维持在高于日本央行制定的2%目标水平,因此日本央行趋向逐步上调政策利率,以推动货币政策正常化。不过,利率上调将循序渐进,使日本央行的货币政策与其他主要央行相比仍较宽松。

-

世界黄金价格持续上涨,源于各国货币政策呈宽松态势、地缘政治紧张局势以及多国央行的黄金购买量创历史新高。

-

2024年第二季度泰国经济增速略高于市场预期,但增速与其他国家相比仍相对缓慢。

-

开泰研究中心仍维持2024年泰国经济将同比增长2.6%的预测。预期2024年下半年经济增长将比上半年加快,部分源于低基数效应。

-

下半年经济走势仍存在较高的不确定性,取决于政府的经济政策和2025财年预算,以及地缘政治紧张局势、国内制造业低迷以及消费者购买力疲软带来的风险。

-

2024年第二季度泰国经济增速略快于市场预期,但仍慢于本地区其他国家。

-

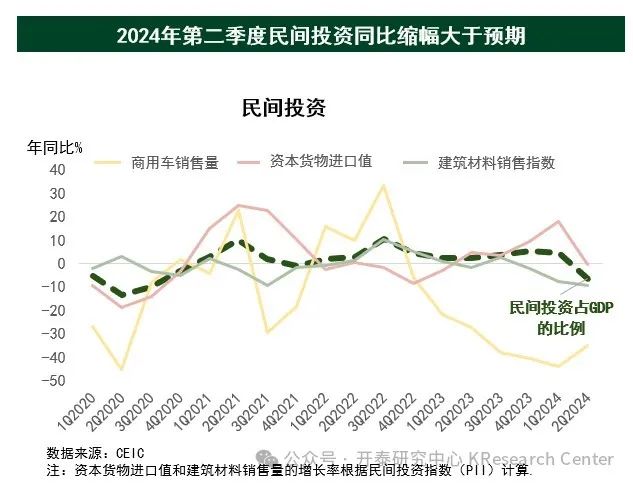

2024年第二季度民间投资大幅下降,体现在商用车和建筑材料销售量下降态势。

-

2024年第二季度民间投资同比缩幅大于预期,源于建筑活动和商用车销售量下降,或将导致2024年全年民间投资低于此前预测。民间投资可能在下半年复苏,部分原因是获得外国直接投资(FDI)增长的支持,但增幅可能不大。

-

2024财年预算支用加快,但全年支用率仍将低于上年;2025财年预算获批支用的时间预料不会延迟。

-

今年洪灾的严重程度将取决于即将到来的风暴和降雨,但初步评估显示洪灾影响程度或将低于2011年和2022年。

-

预期今年泰国将受到1-2次风暴袭击,而目前大型水库的水位与2011年或2022年相比尚未达到令人担忧的水平。今后数月仍需继续跟踪降雨情况,如果发生强降雨,可能导致洪灾并影响稻米产量。

-

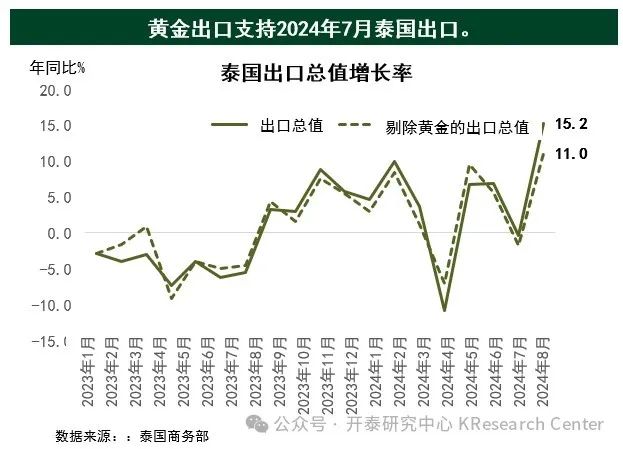

2024年7月泰国出口总值同比增幅高于预期,源于黄金出口值上升。2024年下半年泰国出口总值同比增速因多重挑战因素而趋向放缓。

-

尽管2024年7月泰国出口总值大幅增长,但下半年出口趋势存在不确定性,源于面临多重负面风险因素,如全球经济放缓、贸易伙伴国需求下降、市场竞争加剧以及不利天气条件可能对农业产量造成影响。开泰研究中心预计,2024年泰国出口总值将同比增长1.5%。但如果黄金出口值持续大幅增长,全年泰国出口总值增幅有望超出上述预期。

-

2024年7月工业生产恢复正增长,但全年仍将低迷。

-

工业生产指数三个月来首次恢复正增长,与出口增幅因低基数效应而好于预期、旅游业持续复苏以及预算支用加快态势相一致。但是,泰国工业部门在家庭债务和能源成本居高不下以及廉价进口商品导致竞争日益激烈等压力下趋向持续疲软。

-

2024年下半年泰国经济增速料将比上半年加快,部分原因是低基数效应。开泰研究中心仍维持2024年全年泰国经济同比增长2.6%的预测。

-

预料下半年经济增速将比上半年加快,部分原因是去年同期的低基数效应,并假设政府将在2024年第四季度出台经济刺激措施,且2025财年预算按时获得批准。旅游业和出口仍将是2024年下半年泰国经济的主要动力。

-

不过,政府的经济政策和2025财年预算的生效仍存在不确定性。此外,仍存在地缘政治紧张局势、国内制造业低迷以及消费者购买力疲软的风险。

-

开泰研究中心仍维持2024年泰国国内生产总值同比增长2.6%的预测。

关注开泰研究中心 KResearch Center了解更多泰国及区域经济、产业、金融、投资、贸易、基础设施、房地产、保健、教育等方面的研究分析和最新信息。

长按二维码关注

请先 登录后发表评论 ~