虚拟银行将加剧泰国金融业竞争 催生新型金融产品

泰国中央银行——泰国银行公布了批准设立无实体网点银行(即虚拟银行,中国称为互联网银行)的方针以及申请和颁发经营无网点商业银行(虚拟银行)许可证的标准、方法和条件。按照央行的路线图,泰国首批虚拟银行将于2026年开业。

开泰研究中心认为,虚拟银行的问世将改变泰国金融银行业的竞争格局, 并催生多种新型金融产品,从而更好地满足新生代生活方式,推动市场参与者取得成功。例如:

-

存款产品 :定期存款存期可以更短但可获得更高利率,并可按日计息,或提供其他额外优惠以吸引储户,如在客户存款中途或存款期满时给予特殊奖金、根据用途将账户中的储蓄分配到各个口袋、赠送独特或限量版贴纸或数字化卡通形象、喂养电子宠物、支持正在试镜的艺人或偶像乐队成员等,以渗透新生代市场。

-

贷款产品 : 更加灵活和优惠,如低利率、更快的审批流程以及降低贷款人的资质门槛如年龄或收入等以争夺客户基础,特别是未获得充分和适当金融服务(服务不足)的群体,与商业银行的目标客户群相同。例如,中国的微众银行和网商银行已成功利用可在数分钟完成贷款审批的优势向零售客户和微型企业客户提供服务;韩国的Kakao银行也通过更优惠条件的再融资产品向上班族客户群提供服务。

就上述存款和贷款产品的噱头而言,泰国的传统商业银行也有能力参与竞争,例如提供按月计息的存款产品、为按指定目标存款而创建的云口袋(Cloud Pocket)、选择转账凭条的背景图案。贷款方面也可向零售客户提供审批时间仅数小时的小额数字贷款服务。

必须强调的是,泰国银行规定虚拟银行必须向未获得充分和适当金融服务(服务不足)的群体或无法获得金融服务的群体提供服务。这与韩国或新加坡的情况不同。韩国或新加坡颁发虚拟银行牌照主要是为了增加市场竞争,并非增加针对上述群体的金融服务可及性(普惠金融)。

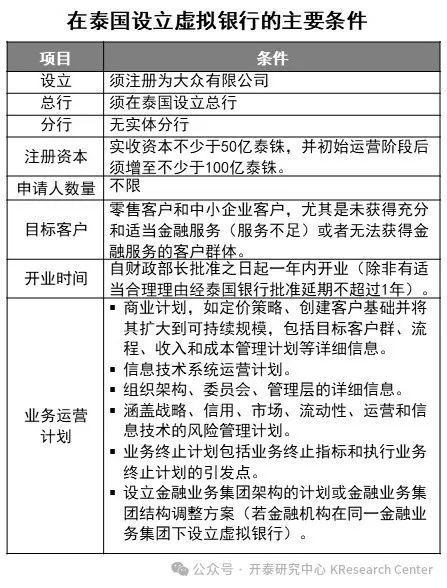

此外,泰国银行规定虚拟银行的实收资本不少于50亿泰铢,在初始运营阶段之后须增至不少于100亿泰铢。目前泰国大型商业银行的实收资本约为190-900亿泰铢,中小商业银行的实收资本约为58-250亿泰铢,反映泰国央行希望出现大型虚拟银行,这意味着如果对虚拟银行定义的解释更加灵活,在与传统商业银行重叠的客户群体中或将出现更加激烈的竞争,如有潜力的新进入职场(First Jobber)的新生代群体,以及可使客户获得更优惠的贷款条件的融资市场等。

目前泰国家庭债务水平高企而储蓄率较低。泰国银行2022年泰国财务技能调查报告调查显示,只有15.7%的泰国人制定并实施退休储蓄计划(2022年泰国财务技能调查报告),这将使虚拟银行参与者面临挑战。

因此,开泰研究中心认为,虚拟银行必须具备初始资本的稳定性、金融银行业务的专业性和应用数字技术进行大数据处理分析的能力,完善与目标业务伙伴共同构建的生态系统,提高客户和自身风险管理效率,将成本控制在适当水平,以及通过将客户锁定在所创建的生态系统中以寻求盈利机会,从而有助于虚拟银行创造与传统商业银行不同的业务模式,真正有效地服务于央行期望的目标群体,从而对泰国经济与金融体系的总体发展产生积极作用。

关注开泰研究中心 KResearch Center了解更多泰国及区域经济、产业、金融、投资、贸易、基础设施、房地产、保健、教育等方面的研究分析和最新信息。

长按二维码关注

请先 登录后发表评论 ~