海南自貿港就支持「兩個總部基地」建設有關舉措征求意見

海南省近日發布《支持「兩個總部基地」建設的核心政策舉措》(簡稱「總部基地政策」),向社會各界公開徵求意見,截止日期為2023年3月30日。前述政策旨在發揮海南自由貿易港(簡稱「海南自貿港」)的區位優勢,打造中國企業進入東南亞的總部基地和東南亞企業進入中國的總部基地(即「兩個總部基地」),吸引以總部企業為重點的市場主體落戶,開展跨境雙向投資。

政策概述

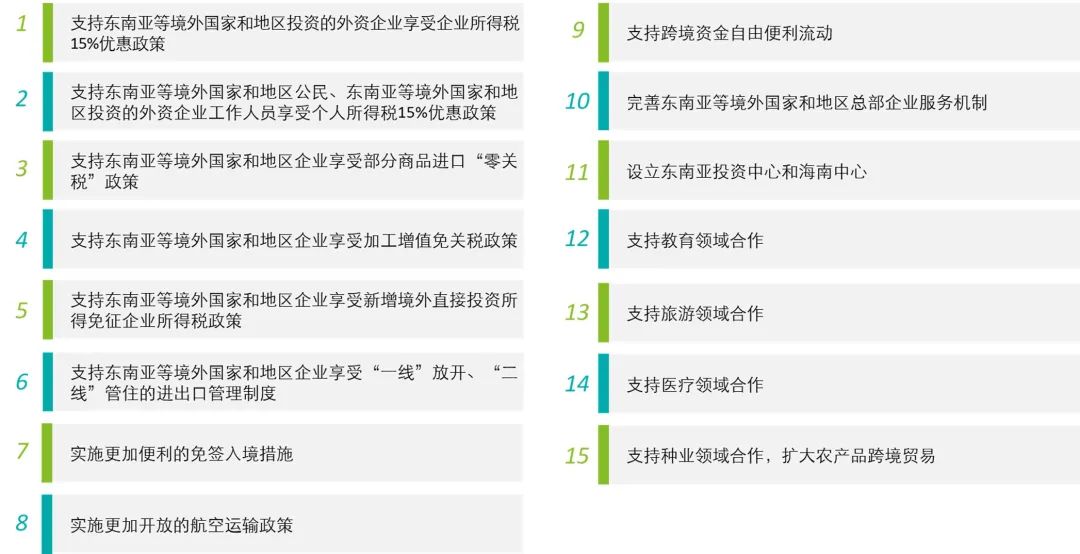

此次徵求意見的總部基地政策包括以下15項大類舉措:

上述前6項政策分別涉及企業所得稅、個人所得稅和貨物進出口稅收等三大方向的有關稅收優惠制度,與現行政策基本一致,具體包括:

(一)企業所得稅

支持東南亞等境外國家和地區投資的外資企業享受企業所得稅15%優惠政策:

-

對註冊在海南自貿港並實質性運營的鼓勵類產業企業,符合條件的,可按規定減按15%的稅率徵收企業所得稅。

-

對企業符合條件的資本性支出,可按規定允許在支出發生當期一次性稅前扣除或加速折舊和攤銷。

支持東南亞等境外國家和地區企業享受新增境外直接投資所得免征企業所得稅政策:

-

對東南亞等境外國家和地區在海南自貿港設立的旅遊業、現代服務業、高新技術產業企業,符合條件的,其2025年前新增境外直接投資取得的所得,免征企業所得稅。

(二)個人所得稅

支持東南亞等境外國家和地區公民、東南亞等境外國家和地區投資的外資企業工作人員享受個人所得稅15%優惠政策:

-

對一個納稅年度內在海南自貿港累計居住滿183天的高端人才和緊缺人才,符合條件的,其個人所得稅實際稅負超過15%的部分可按規定予以免征。

-

對因工作需要,由海南自貿港實質性運營機構長期派駐東南亞等境外國家和地區的中國公民,全面提升個人所得稅優惠政策服務水準。

(三)貨物進出口稅收

支持東南亞等境外國家和地區企業享受部分商品進口“零關稅”政策:

-

在全島封關運作前,對符合條件的企業進口自用的生產設備,進口用於交通運輸、旅遊業的船舶、航空器等營運用交通工具及遊艇,進口用於生產自用或以“兩頭在外”模式進行生產加工活動(或服務貿易過程中)所消耗的原輔料,符合條件的,可按規定享受“零關稅”政策。根據市場需求,適時擴大“零關稅”清單享惠商品範圍,推動東南亞等境外國家和地區的優勢產品進入“零關稅”清單。

支持東南亞等境外國家和地區企業享受加工增值免關稅政策:

-

對鼓勵類產業企業生產的不含進口料件或者含進口料件在海南自貿港加工增值超過30%(含)的貨物,經“二線”進入內地免征進口關稅。

-

支持東南亞等境外國家和地區投資企業自主選擇適用海南自貿港加工增值政策或RCEP協定政策。

支持東南亞等境外國家和地區企業享受“一線”放開、“二線”管住的進出口管理制度:

-

在“一線”放開、“二線”管住的進出口管理制度試行區域,符合相應條件的試點企業,貨物入區保稅或免稅,貨物出區進入境內區外銷售按貨物進口的有關規定辦理報關手續,境內區外貨物入區視同出口,按現行政策規定,實行退稅。

觀察與建議

近年來,中國與東南亞國家和地區之間的經貿往來日趨頻繁,已經成為彼此重要的國際經貿合作夥伴。根據《2021年度中國對外直接投資統計公報》,2021年中國內地對東南亞國家聯盟(簡稱“東盟”)成員國的直接投資達到197.3億美元,增長22.8%,在對外直接投資流量前二十位的國家和地區中,東盟成員占到六席。同時,由東盟發起並作為成員方之一的《區域全面經濟夥伴關係協定》(RCEP)從2022年起對相關國家陸續生效實施,有效促進了中國與東盟之間的貨物與服務貿易——根據海關統計,2022年全年中國內地與東盟之間的進出口額超過6.5萬億人民幣,同比增長15%。作為面向太平洋和印度洋的對外開放門戶,海南自貿港具有連接中國內地和東南亞地區的地理區位優勢和自身的政策優勢。為此,海南自貿港已將“兩個總部基地”建設取得明顯進展的目標納入2023年政府工作報告。此次徵求公開意見的相關政策舉措正是在這一背景下公佈,未來相關政策的實施將積極助力打造海南自貿港這一國內國際雙迴圈的重要交匯點,推動其成為外資進入內地市場的門戶和中國企業走出去的橋頭堡。

預期徵求意見結束後,相關政府部門將根據公眾意見對相關政策舉措予以必要和適當的調整或細化,並作正式發佈。投資者可以關注在下一步出臺的相關政策中將包含哪些促進海南自貿港與東南亞兩地優勢產業資源合作互補的具體措施。我們建議擬開拓東南亞市場的境內投資者和擬進入中國市場的東南亞企業在研讀此次發佈檔的基礎上參與意見徵集,密切留意後續正式政策的發佈與落地,結合自身商業規劃審慎評估設立海南自貿港區域總部企業的必要性和可行性,適時考慮順應政策精神以海南自貿港為平臺開展境內外投融資和生產經營活動,在充分享受政策便利和稅收優惠的同時提升經營效率,促進商業目標的實現。

我們將持續關注海南自貿港“兩個總部基地”政策的後續出臺及落實動向,並及時與您分享相關資訊,協助評估政策影響。

作者

徐祖明

合夥人

+86 21 6141 1278

jexu@deloitte.com.cn

李楓

合夥人

+86 755 3353 8527

lisali@deloitte.com.cn

林詩凡

經理

+86 755 3353 8062

selin@deloitte.com.cn

如您有任何相關問題,請聯繫我們:

稅務與商務諮詢

全球投資和創新研發激勵服務(Gi3)

全國領導人

徐祖明

合夥人

+86 21 6141 1278

jexu@deloitte.com.cn

華北區

張進

合夥人

+86 10 8534 2888

jessiezhang@deloitte.com.cn

華東區

陳笑盈

合夥人

+86 21 6141 1155

trchen@deloitte.com.cn

華南區

李楓

合夥人

+86 755 3353 8527

lisali@deloitte.com.cn

華西區

王碩

總監

+86 23 8823 1207

shuowang@deloitte.com.cn

免責聲明:

第三方機構如想轉載德勤微信文章,請原文轉載(不得修改)。如文章內容有改動,須在發佈前獲得德勤的審核批准。同時,請必須在文章內附以下資訊及免責聲明:

本通信中所含內容乃一般性資訊,任何德勤有限公司、其成員所或它們的關聯機構(統稱為 “德勤網路”)並不因此構成提供任何專業建議或服務。任何德勤網路內的機構均不對任何方因使用本通信而導致的任何損失承擔責任。

請先 登錄後發表評論 ~