泰國在線支付交易量持續增長,服務商的重要課題是什麼?

來源:開泰研究中心

近年來通過網上銀行、手機銀行和電子錢包等進行的在線支付交易量持續增長,成為泰國消費者的重要支付方式。2022年1-9月泰國商業銀行各種渠道的支付交易量統計數據顯示,在線支付交易量占支付交易總量的92.4%;同時現金取款交易量有所減少,2021年為22.119億筆,比2020年減少9.3%。

開泰研究中心預計,2023年泰國網上銀行、手機銀行和電子貨幣等在線交易量達到365.1-379.7億筆,比2022年增長40.0-45.6%,在支付交易總量中的比重將擴大為95%,主要源於以下三個因素的支持:

1.消費者日益習慣於在線支付,特別是通過手機銀行和電子錢包等手機應用程序掃描二維碼支付。同時,用戶基礎也從青少年和上班族群體擴大到從未使用過該類服務的老年人群體。

2.支付服務範圍擴大到更多商品和服務,更多覆蓋消費者的日常生活,加上電子錢包服務商持續開展促銷推廣活動,將服務範圍擴大到除消費品和公用事業費繳付以外的更多商品和服務,如金融和投資產品以及彩票等。

3.政府支持。泰國銀行金融新格局下的支付系統發展政策有助於營造更好的競爭氛圍。政府將持續推動減少使用現金,同時在五年內將紙質支票使用量減少至目前使用量的一半以下。

增加用戶數量和交易量仍是在線支付服務商業拓展業務創造收入的關鍵。

目前,在線支付市場有兩類參與者:1)提供網上銀行或手機銀行服務的銀行,其在在線支付服務業務中發揮主要作用;2)提供電子錢包服務的非銀行金融服務提供商。在線支付服務業務模式的發展階段分為如下三個階段:

第一階段:開發在線支付服務平臺,包括網上銀行網站以及手機應用程序如手機銀行和電子錢包。銀行和非銀行參與者的目的有所不同,前者著眼於長期降低分行服務成本,後者通常是更好地完善其業務生態系統。

第二階段:持續增加用戶數量和交易量。這一階段是業務發展的關鍵時期,服務商可通過擴大客戶基礎來創建新的客戶群,同時可使用客戶的交易行為數據來分析客戶的真實需求,以用於開發能更好地滿足客戶需求的其他產品,以實現業務擴張。

第三階段:延伸業務以創造收入,是從當前邁向未來的充滿挑戰的時期。由於轉賬或貨款和服務費支付大多無收手續費,服務商無法從主要來自零售消費者的在線交易獲得收入。因此,一些有實力的在線支付服務商尋求從其他支付渠道如企業支付服務獲得收入,如通過批量支付系統代發工資或匯票托收等服務,或期望客戶的在線交易量和各種交易行為能夠在未來產生新的業務收入。

除了在線支付平臺,創建更多的在線平臺如電子交易市場或在線送餐平臺以豐富生態系統將給服務提供商帶來更強的競爭優勢,因為可對客戶的各種交易和行為數據(如貨款和服務費支付的規律性、購買商品和服務類型、價格水平和購買頻率等)進行分析,以延伸業務創造其他額外收入,如非銀行服務商通過提供信貸、商品和服務廣告等其他服務延伸業務,或通過提供用於分析大型客戶數據庫和管理網店庫存的軟件開發服務拓展業務等。

盡管交易量持續增長,支付服務業務仍將面臨諸多挑戰。開泰研究中心認為,盡管未來通過手機銀行、網上銀行和電子錢包的在線支付交易量趨向持續增長,但支付服務業務仍將面臨多種挑戰:

-

在客戶數據的使用受到公司治理原則和《個人數據保護法》限制的情況下有效利用客戶數據的挑戰。現有客戶數據的應用是拓展業務的一個重要議題,特別是利用客戶的行為數據,如支付商品和服務的曆史記錄,在商店購物和商品價格水平,以及利用各種社交網絡來分析其未來償債能力和償債意願等。但由於《個人數據保護法》嚴格限制,尤其是如果未征得客戶同意,服務商可能無法充分利用企業自有客戶數據和業務合作夥伴的客戶數據,進而導致需要更長時間來驗證業務模式和分析經營風險。

-

在各項業務均面臨特定挑戰以及與現有市場參與者的激烈競爭中,拓展新業務模式並非易事。例如,希望拓展信貸服務的電子錢包服務提供商將面臨與商業銀行的競爭,因為商業銀行既擁有信譽和金融數據,又有龐大的潛在客戶基礎。同時,信貸服務本身在將客戶基礎擴大到更多的零售客戶以及推出條件更優惠的新信貸產品方面也面臨特定挑戰。

-

最終,在線支付服務商仍需專注於現有業務,並使用從新業務中獲取的客戶數據協助設計和推出下一階段的產品和服務,使之更加完善,對銀行服務商而言說就是在線信貸服務業務。

-

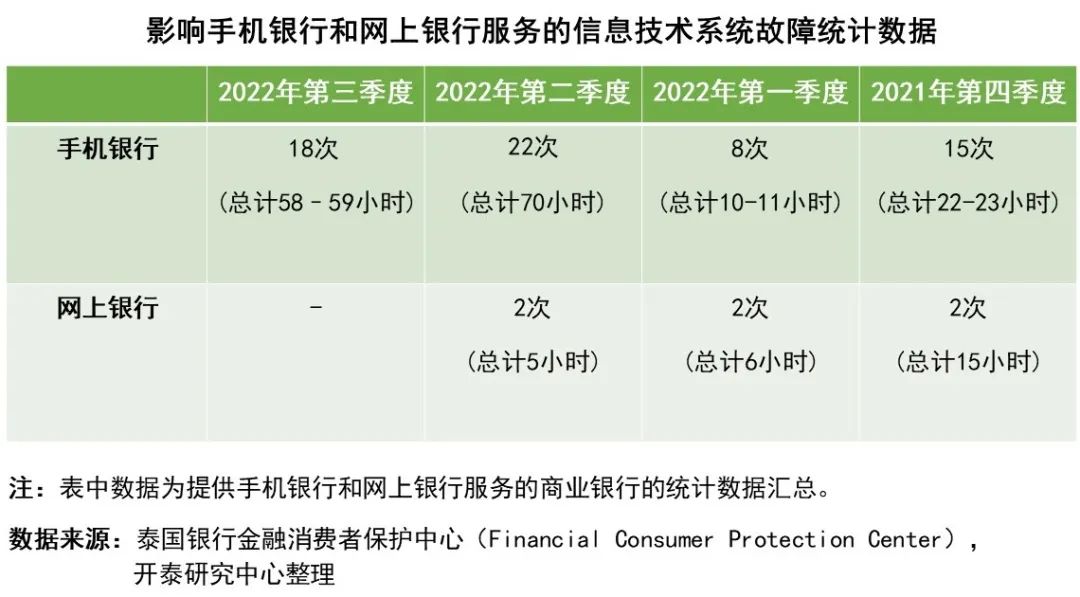

具有處理大量交易能力的服務系統的穩定性和安全性仍是服務商在開發和改進服務時應重視的議題,目的是建立客戶使用服務的信任,同時防範在系統故障期間失去交易機會的風險。泰國銀行(BoT)數據顯示,2022年第一季度和第二季度手機銀行和網上銀行服務的信息技術系統故障頻率有所上升,並且故障持續時間也更長,可能是交易量大幅增加帶來的挑戰,這是服務商需加快解決的問題。

請先 登錄後發表評論 ~