泰国在线支付交易量持续增长,服务商的重要课题是什么?

来源:开泰研究中心

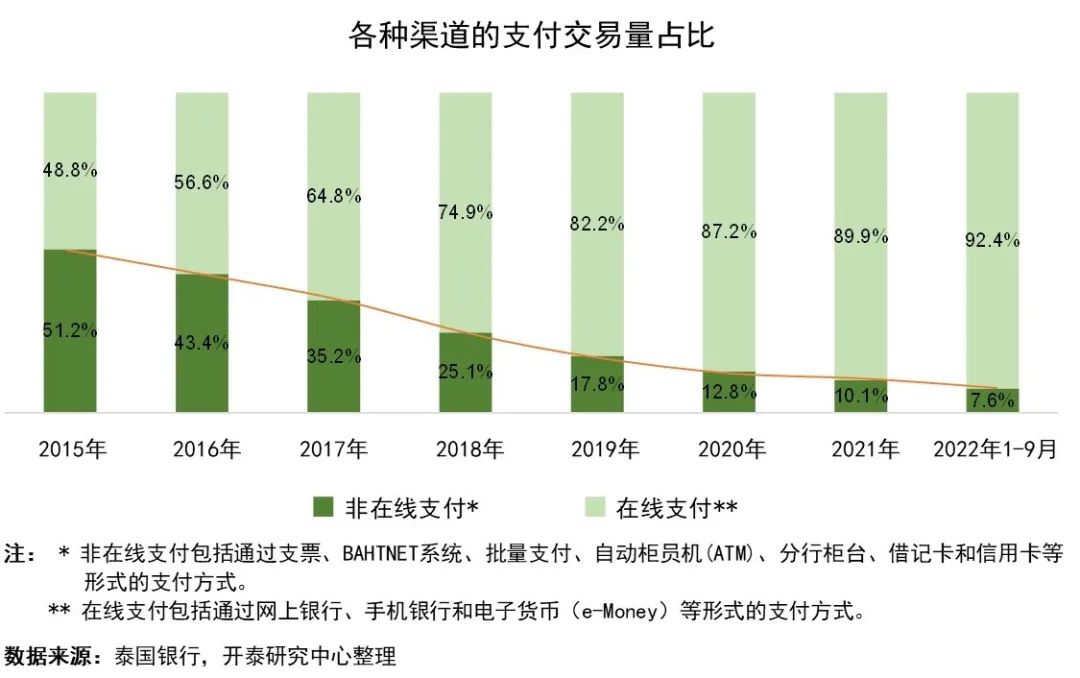

近年来通过网上银行、手机银行和电子钱包等进行的在线支付交易量持续增长,成为泰国消费者的重要支付方式。2022年1-9月泰国商业银行各种渠道的支付交易量统计数据显示,在线支付交易量占支付交易总量的92.4%;同时现金取款交易量有所减少,2021年为22.119亿笔,比2020年减少9.3%。

开泰研究中心预计,2023年泰国网上银行、手机银行和电子货币等在线交易量达到365.1-379.7亿笔,比2022年增长40.0-45.6%,在支付交易总量中的比重将扩大为95%,主要源于以下三个因素的支持:

1.消费者日益习惯于在线支付,特别是通过手机银行和电子钱包等手机应用程序扫描二维码支付。同时,用户基础也从青少年和上班族群体扩大到从未使用过该类服务的老年人群体。

2.支付服务范围扩大到更多商品和服务,更多覆盖消费者的日常生活,加上电子钱包服务商持续开展促销推广活动,将服务范围扩大到除消费品和公用事业费缴付以外的更多商品和服务,如金融和投资产品以及彩票等。

3.政府支持。泰国银行金融新格局下的支付系统发展政策有助于营造更好的竞争氛围。政府将持续推动减少使用现金,同时在五年内将纸质支票使用量减少至目前使用量的一半以下。

增加用户数量和交易量仍是在线支付服务商业拓展业务创造收入的关键。

目前,在线支付市场有两类参与者:1)提供网上银行或手机银行服务的银行,其在在线支付服务业务中发挥主要作用;2)提供电子钱包服务的非银行金融服务提供商。在线支付服务业务模式的发展阶段分为如下三个阶段:

第一阶段:开发在线支付服务平台,包括网上银行网站以及手机应用程序如手机银行和电子钱包。银行和非银行参与者的目的有所不同,前者着眼于长期降低分行服务成本,后者通常是更好地完善其业务生态系统。

第二阶段:持续增加用户数量和交易量。这一阶段是业务发展的关键时期,服务商可通过扩大客户基础来创建新的客户群,同时可使用客户的交易行为数据来分析客户的真实需求,以用于开发能更好地满足客户需求的其他产品,以实现业务扩张。

第三阶段:延伸业务以创造收入,是从当前迈向未来的充满挑战的时期。由于转账或货款和服务费支付大多无收手续费,服务商无法从主要来自零售消费者的在线交易获得收入。因此,一些有实力的在线支付服务商寻求从其他支付渠道如企业支付服务获得收入,如通过批量支付系统代发工资或汇票托收等服务,或期望客户的在线交易量和各种交易行为能够在未来产生新的业务收入。

除了在线支付平台,创建更多的在线平台如电子交易市场或在线送餐平台以丰富生态系统将给服务提供商带来更强的竞争优势,因为可对客户的各种交易和行为数据(如货款和服务费支付的规律性、购买商品和服务类型、价格水平和购买频率等)进行分析,以延伸业务创造其他额外收入,如非银行服务商通过提供信贷、商品和服务广告等其他服务延伸业务,或通过提供用于分析大型客户数据库和管理网店库存的软件开发服务拓展业务等。

尽管交易量持续增长,支付服务业务仍将面临诸多挑战。开泰研究中心认为,尽管未来通过手机银行、网上银行和电子钱包的在线支付交易量趋向持续增长,但支付服务业务仍将面临多种挑战:

-

在客户数据的使用受到公司治理原则和《个人数据保护法》限制的情况下有效利用客户数据的挑战。现有客户数据的应用是拓展业务的一个重要议题,特别是利用客户的行为数据,如支付商品和服务的历史记录,在商店购物和商品价格水平,以及利用各种社交网络来分析其未来偿债能力和偿债意愿等。但由于《个人数据保护法》严格限制,尤其是如果未征得客户同意,服务商可能无法充分利用企业自有客户数据和业务合作伙伴的客户数据,进而导致需要更长时间来验证业务模式和分析经营风险。

-

在各项业务均面临特定挑战以及与现有市场参与者的激烈竞争中,拓展新业务模式并非易事。例如,希望拓展信贷服务的电子钱包服务提供商将面临与商业银行的竞争,因为商业银行既拥有信誉和金融数据,又有庞大的潜在客户基础。同时,信贷服务本身在将客户基础扩大到更多的零售客户以及推出条件更优惠的新信贷产品方面也面临特定挑战。

-

最终,在线支付服务商仍需专注于现有业务,并使用从新业务中获取的客户数据协助设计和推出下一阶段的产品和服务,使之更加完善,对银行服务商而言说就是在线信贷服务业务。

-

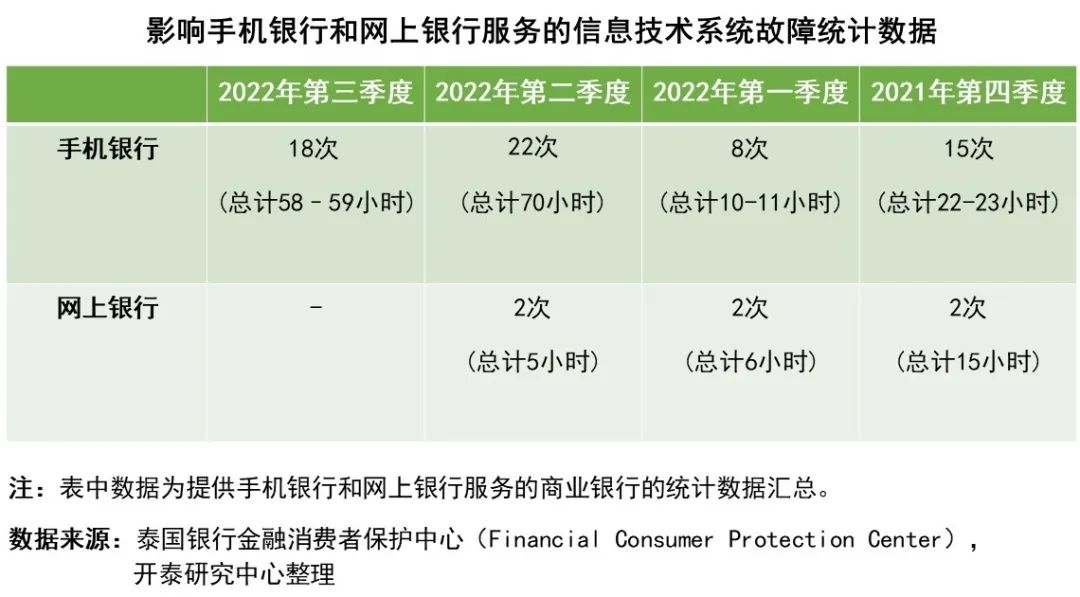

具有处理大量交易能力的服务系统的稳定性和安全性仍是服务商在开发和改进服务时应重视的议题,目的是建立客户使用服务的信任,同时防范在系统故障期间失去交易机会的风险。泰国银行(BoT)数据显示,2022年第一季度和第二季度手机银行和网上银行服务的信息技术系统故障频率有所上升,并且故障持续时间也更长,可能是交易量大幅增加带来的挑战,这是服务商需加快解决的问题。

请先 登录后发表评论 ~