普惠金融如何赋能女性企业家?

20世纪70年代起,诺贝尔和平奖获得者穆罕默德·尤努斯(Muhammad Yunus)开创了小额信贷运动,将小额贷款提供给没有资格获得传统银行借贷的对象,尤其是女性,帮助她们获得资金和勇气走出家门创业,组建朋友圈,从而让自己和孩子受益,改变整个家庭。这一普惠模式聚焦于女性,产生了很好的效果,并得以在全球扩展。

2019年,中国人民银行、中国银行保险监督管理委员会与中华全国妇女联合会发布《关于创新金融服务支持妇女创业就业发展的通知》。《通知》强调,要加大女性创业担保贷款支持力度,创新金融产品和服务,支持更多女性投身创新创业就业实践,促进女性全面发展。《人类减贫的中国实践1》白皮书显示,截至2020年底,累计发放女性小额担保贷款和扶贫小额信贷4,500多亿元人民币,870万名女性通过小额担保贷款和扶贫小额信贷实现创业增收。

01

小微企业主是普惠金融重点服务对象,其中女性企业主的力量不容忽视

企业开展创新活动具有高投入、高风险、高不确定性和长周期特性,内源融资难以满足企业创新投入需求,需要与之相适应的金融市场提供外部资金支持。近年来,在诸多政策红利之下,普惠金融迎来了大发展。

女性创业是推动男女平等、促进经济包容性增长的重要手段。女性创业的稳健增长已经成为促进中国新型城镇化建设、乡村振兴、供给侧改革以及实现经济社会持续发展的重要助推力量。在2011-2020年,中国新增的超过4,400万家创业公司中,女性创业者占比达到了44.6%2。女性已经成为创业群体中不可忽视的力量。

在此趋势下,已有多家国有银行、股份制银行、城农商行等借助政银合作平台,优化金融资源配置,提供专门扶持女性创业就业的特色金融产品和服务,如“巾帼贷”“女性创业贷”“巧妇贷”等女性普惠金融产品。

02

女性创业群体是普惠金融优质客群

由妇联主管的上海海蕴女性创业就业指导服务中心(以下简称“海蕴”)自2019年6月至2022年5月期间,针对上海地区已创立小微企业的女性创业者群体开展了创业测评调查,就其个人特质、企业经营情况、融资状况等进行重点分析,并以此探索赋能培训对企业提升经济效益及融资能力的影响。

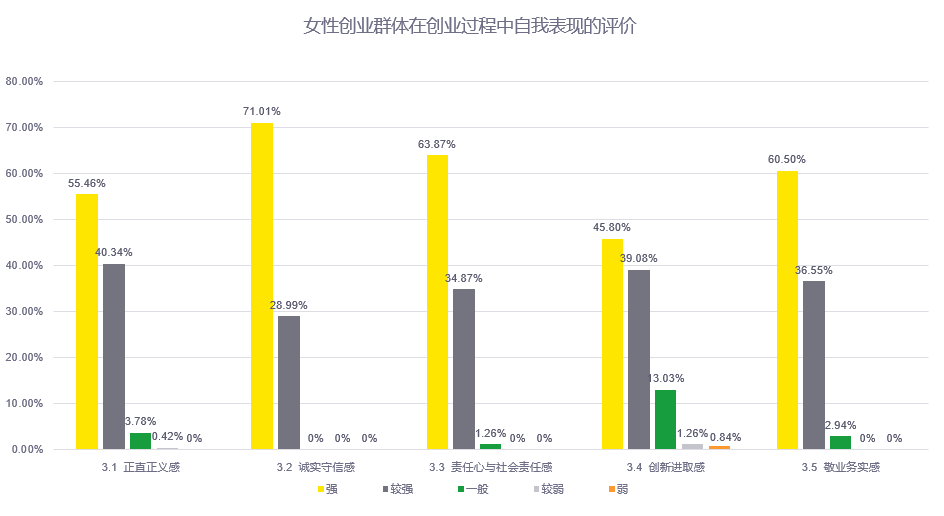

调研显示,关于人格特质,女性创业者们在正直正义感、诚实守信感、责任心与社会责任感、敬业务实感等方面普遍获得较高的评价。从银行的角度而言,这些特质通常与借款人的还款意愿有较直接的关联,因此备受关注。

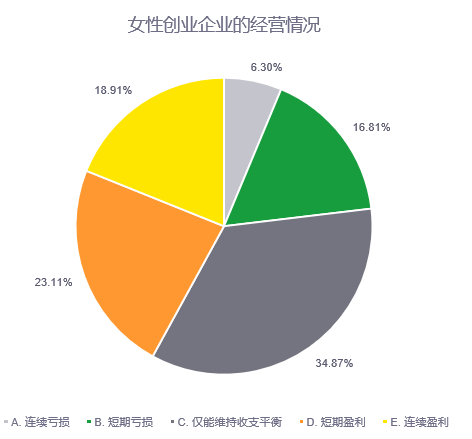

关于创业成果,接受海蕴调研的女性创业群体中,连续亏损的企业仅占6.3%, 76.89%的企业能够维持收支平衡乃至实现盈利。

因此,女性创业者在普惠金融业务中较具有市场潜力,其正直守信、务实勤恳的品质使其拥有较强的还款能力和还款意愿。

03

女性创业企业主仍面临融资少、融资难的问题

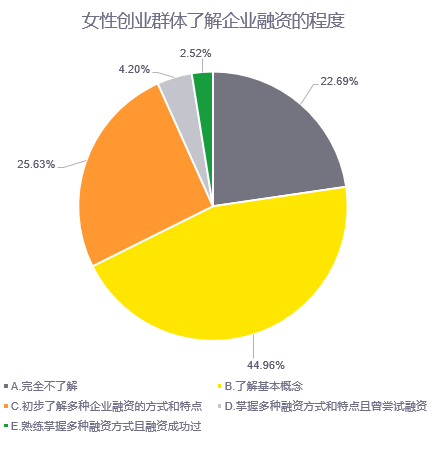

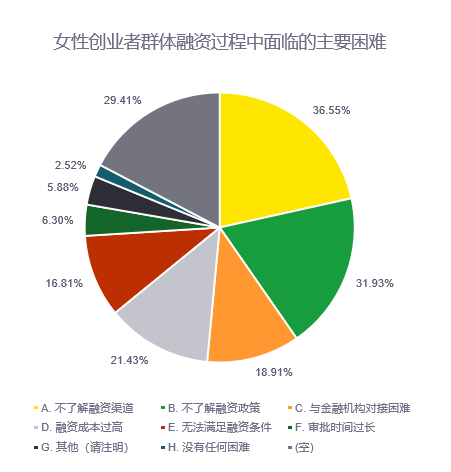

根据海蕴的调研,调研对象中曾成功获得融资的女性创业者仅占2.52%,曾尝试过融资的也仅占4.2%,绝大多数女性创业者对融资方式尤其是银行信贷融资的了解非常有限。除了缺少融资相关知识以外,女性创业者还面临与金融机构对接困难、融资成本高、无法满足融资条件、融资审批时间过长等问题。

通过对调研对象的进一步访谈得知,实践中无法获得银行贷款的具体原因包括申请材料不齐全、缺乏抵押物和担保等,这些困难均是女性创业者融资之路的“绊脚石”。

04

促进女性普惠金融事业发展,赋能“她”力量

安永普惠金融解决方案可与女性创业就业能力评估及赋能方法相结合,探索建立具有针对性的女性信用评估体系,为银行普惠业务拓展高质量女性创业客群,在一定程度上解决银行获客难与风险高的问题。同时,这种结合也可以帮助女性创业者解决信息不对称、沟通不畅等问题,帮助其获得银行普惠金融支持,助力自身企业发展。

1、探索建立女性(企业)信用评估体系

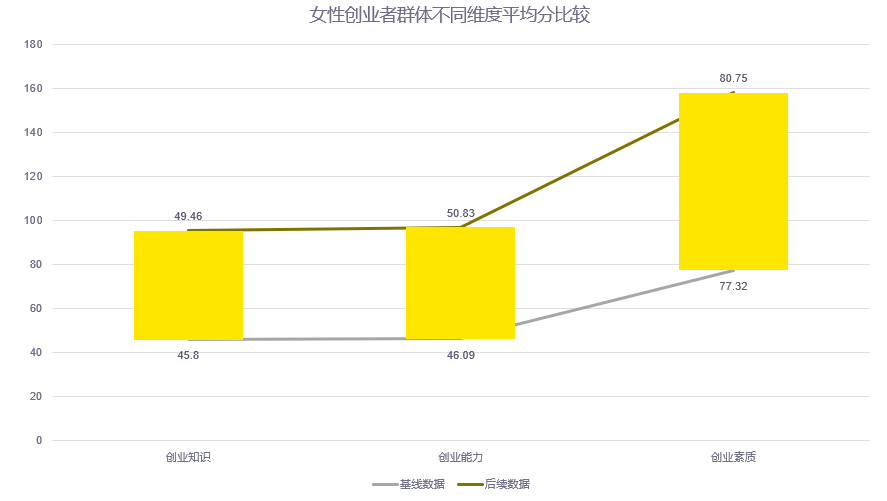

目前,传统银行的信贷准入评估体系更多依托于可量化的经济数据指标,而人品、个人能力等难以量化、难以评估真实性的维度较少涉及。海蕴的女性创业能力测评工具提供了实际参考。海蕴的“创业力”测评工具以胜任力模型为基础,在冰山理论基础上进行开发,从创业知识、创业能力、创业素质、经营效益、外部环境等多项维度提供综合创业力评估。同时,此类创业赋能培训通常覆盖一个较长的时间周期,能够对该群体的相关特质进行长期观察,一定程度上保障测评结果的客观性、真实性和准确性。

这种女性创业力评估方法可为银行传统的信贷准入评估带来新的灵感,二者有机结合,可形成一套聚焦女性普惠金融事业的新的多元化评分指标体系——“女性(企业)信用评估体系”,不仅包含女性创业者(企业)的经营状况、财务状况等,也将创业者的知识、能力、人品等指标维度构成的“创业力分”纳入体系,精准链接优质女性创业者群体,促成银行和女性创业者普惠群体的双赢。

2、赋能培训助力普惠金融业务加速发展

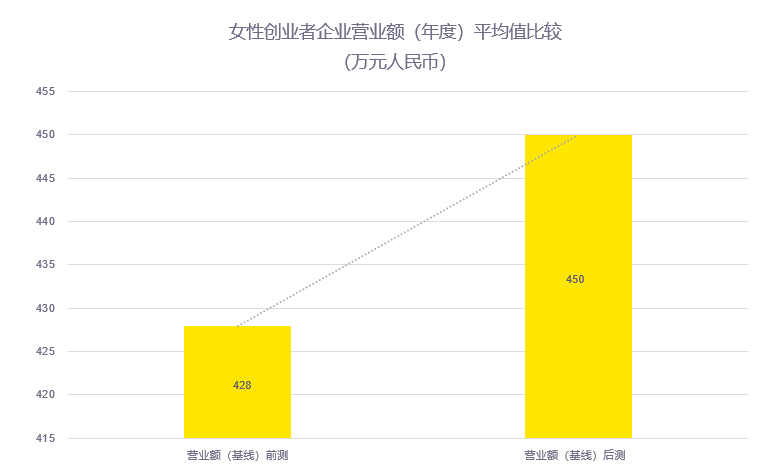

除了评估体系,海蕴还探索出了一套女性创业赋能方法。从结果来看,一定程度上提升了女性创业者的创业知识水平、创业能力和创业素质,对其企业经营效益产生积极影响,测评学员的整体营业额的平均值直接有一定提升。

银行普惠金融服务可将此类赋能培训作为增值服务,一方面有助于拓展潜客新客,另一方面提升女性创业者的综合能力,降低女性创业风险,从而降低银行的信贷风险。

1) 增量开拓,提升潜在客户价值

针对尚未达到普惠金融条件的群体,行方可以为其提供针对性的赋能培训,提升其包括创业知识、创业能力、创业素质等在内的综合能力,提升其企业经济效益与抵抗风险的能力,提升银行对小微企业主长期偿债能力的评估,从而辅助提升其获得普惠金融服务的评分,进一步将其由银行潜在客户培养为优质客户。

2) 深耕赋能,陪伴存量客户共赢

针对已经获得银行普惠金融服务的客户,行方亦可通过赋能培训提升其还贷能力,或是提供该部分群体赋能的增值服务,提升该群体的客户价值,从而银行还能提供其他金融业务,增加与客户群体的粘性。

正值国际妇女节,安永在此呼吁关注女性普惠金融事业发展,促进女性小微企业主与银行之间的良性正向循环,为小微企业创造更好的发展环境。

注解:

[1] 《人类减贫的中国实践》白皮书,中华人民共和国国务院新闻办公室,2021年4月6日

[2] 《青年创业城市活力报告(2021)》,中国青年报社、天眼查与青创头条客户端联合发布,2021年9月

欢迎联系我们

张超

金融风险管理咨询中国主管合伙人

安永(中国)企业咨询有限公司

+86 10 5815 3502

jason-c.zhang@cn.ey.com

刘静如 Jean Liu

大中华区金融服务合伙人

安永(中国)企业咨询有限公司

+86 138 1763 4332

jean.jr.liu@cn.ey.com

暴亚琦

大中华区金融服务高级经理

安永(中国)企业咨询有限公司

+86 21 2228 5494

yaqi.bao@cn.ey.com

刘函涵

大中华区金融服务咨询顾问

安永(中国)企业咨询有限公司

+86 189 1683 6729

hannah.hh.liu@cn.ey.com

请先 登录后发表评论 ~