中国复苏不必太多包袱

新冠清零政策结束两个月后,中国股市的强劲反弹告一段落。有些人认为这是因为中国经济的某些方面缺乏进展。但我们看到大量的复苏迹象。其实,实现利润复苏和估值修复并不需要解决中国经济和社会的每一个失衡问题。投资者不必背着太多包袱。

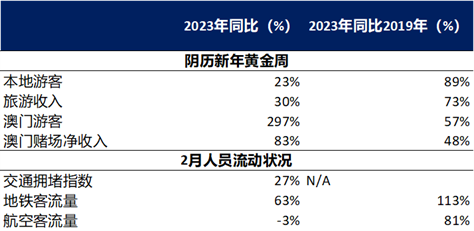

首先,复苏的信号很多(图1)。

图1:经济复苏信号

资料来源:彭博社、Haver Analytics,截至2023年2月10日。

春节假期国内旅游收入同比增长30%。2月份城市出行数据已经超过 2019年水平。服务业采购经理人指数(PMI)进入强劲扩张,制造业节奏较慢,但也在反弹。在房地产方面,房屋销售在2月初猛增,而全国土地销售也在一月份同比增长了34%。

消费者会怎样在偿债与消费之间选择?

近期不少消费者提前偿还按揭贷款引来关注。其实,在2022年中国住户新增存款达18万亿元,而同期债务增幅却创10年来最低。我们认为,预防性储蓄足以供消费和偿债两用。

那些万亿的新增存款是真的吗?

存款激增反映住户去年推迟了消费和投资的现金流出,而不仅仅是储蓄。这将成为今年经济和市场复苏的动力。

房地产销售仍然疲软,会拖累复苏吗?

假期后新房和二手房成交量大幅反弹,但仍低于去年同期水平。一月份土地销售量比去年同期反弹了34%。

就业前景仍不明朗,消费者会花钱吗?

自2022年底以来,失业率有所下降,包括青年群体。股市表现强劲时候往往是失业率从高位下降的时候。

通胀会卷土重来并结束宽松政策吗?

会,但不是马上。中国正在从通缩中解脱出来,要通胀反弹可能要今年晚些时候。我们认为人民银行政策取向可能会在年中转为中性,并有可能在今年底加息。特别值得注意的是,能够导致政策收紧的通胀水平也意味着股市的点位要比现在高得多(图2)。因此,我们预计在人民银行转为鹰派之前,股市将出现另一波上涨。

图2:中国的PPI仍处于通缩状态,但可能会随着经济和股市的复苏而回升

PPI是生产者价格指数。资料来源:花旗研究部预测,经济展望与战略,Haver Analytics,截至2023年1月18日。指数不受管理。投资者不能直接投资于指数。它们仅供说明之用,并不代表任何特定投资的表现。过去的表现并不能保证将来的结果。实际结果可能会有所不同。

美元再次反弹。外部风险会拖累中国吗?

尽管1月份的数据非常出色,但在美联储激进的紧缩行动之后,美国经济仍有很大下行压力,这应该会降低美国利率水平。相反,中国可能会在今年晚些时候退出刺激性政策。这个政策分歧可能会支撑亚洲货币和股票(图3)。

图3:美元熊市对亚洲股票表现呈积极

资料来源:Haver,截至2022年11月。指数不受管理。投资者不能直接投资于指数。它们仅供说明之用,并不代表任何特定投资的表现。过去的表现并不能保证将来的结果。实际结果可能会有所不同。

美中紧张局势是否会抑制投资者积极性?

两国之间的战略性竞争可能会持续多年。然而,我们认为地缘政治紧张局势在经济复苏初期对市场的影响较小。等到估值恢复到与经济扩张相一致的水平后,影响才会变得更大。

过去三个月,市场利润预期上调了7%,符合我们的预期。然而,估值仍远低于历史平均水平(图4)。在行业层面,10个行业中有8个行业的估值仍低于十年平均水平。

图4:盈利修订进展快于估值

资料来源:彭博社,截至2023年2月15日。

总上所述,中国经济和利润的复苏进展良好,而一些结构性问题不会阻止复苏步伐。所以,我们认为近期股市回撤正在创造机会。

请先 登录后发表评论 ~