中金:提前批地方债深度分析

摘要

一、2023年新增地方债提前批限额分析

目前全国各省市均已披露2023年所获提前批新增地方债限额,其中,新增专项债合计2.19万亿元、新增一般债合计0.43万亿元,分别较2022年提前批新增限额增长32%和50%,占上一年(2022年)全年新增限额比重均达到此前约束的上限60%。2023年无论一般债还是专项债提前批新增限额的规模和比例,均是财政政策适度加力的体现,不过在我们看来,这种加力更有可能是体现在节奏的前置,而非新增地方债限额总量的大幅扩张,毕竟2020年以来地方债、尤其是专项债快速扩容情况下,今年财政政策也要“保障财政可持续和地方政府债务风险可控”[1]。

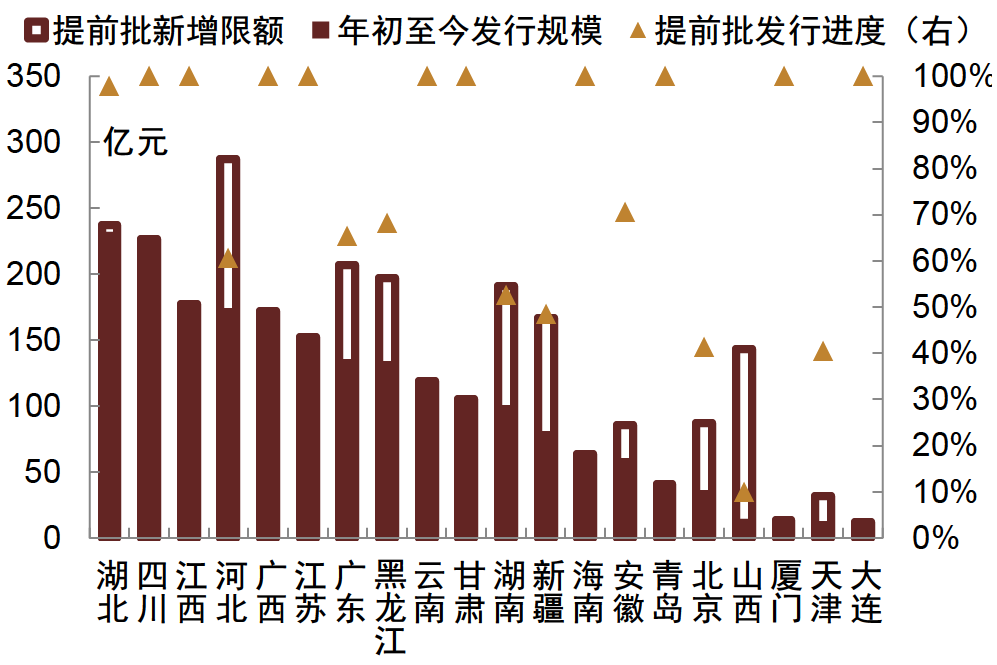

从区域分布看,2023年提前批新增地方债限额的区域分化特征仍在延续,我们认为这主要与其“正向激励”的分配原则有关,即在新增限额实际分配过程中,财政实力强、举债空间大、债务风险低、重大项目支出多的地区往往获得的提前批限额较高,新增专项债限额分配过程中尤为明显。参考2022年情况,我们倾向于认为今年全年新增地方债限额区域分布或延续分化趋势,尤其是专项债方面。也因此,如果今年经济弱复苏、地区财政收入尤其是政府性基金收入改善不明显,我们认为需要适当关注财政实力偏弱、经济发展水平偏低地区的地方债务风险。

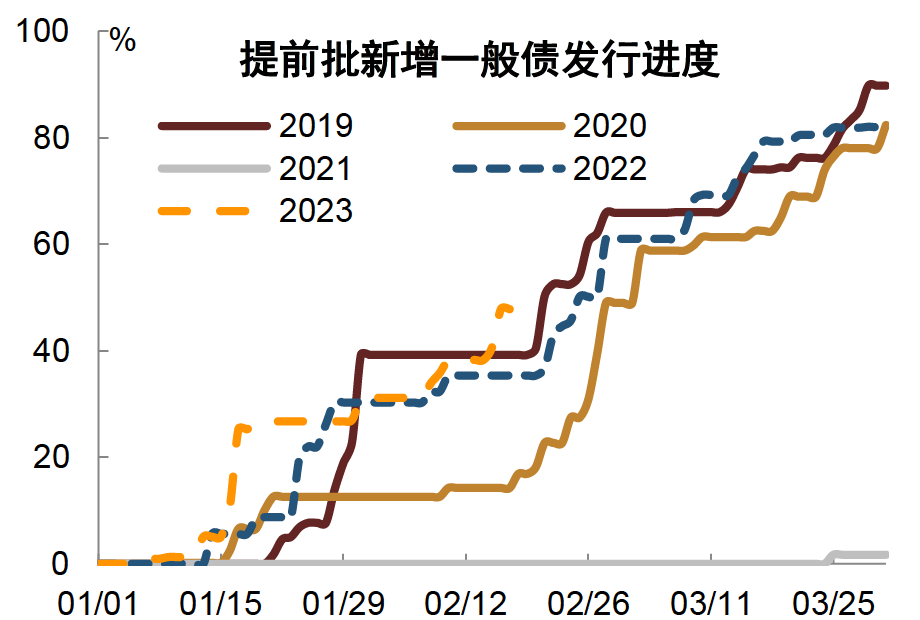

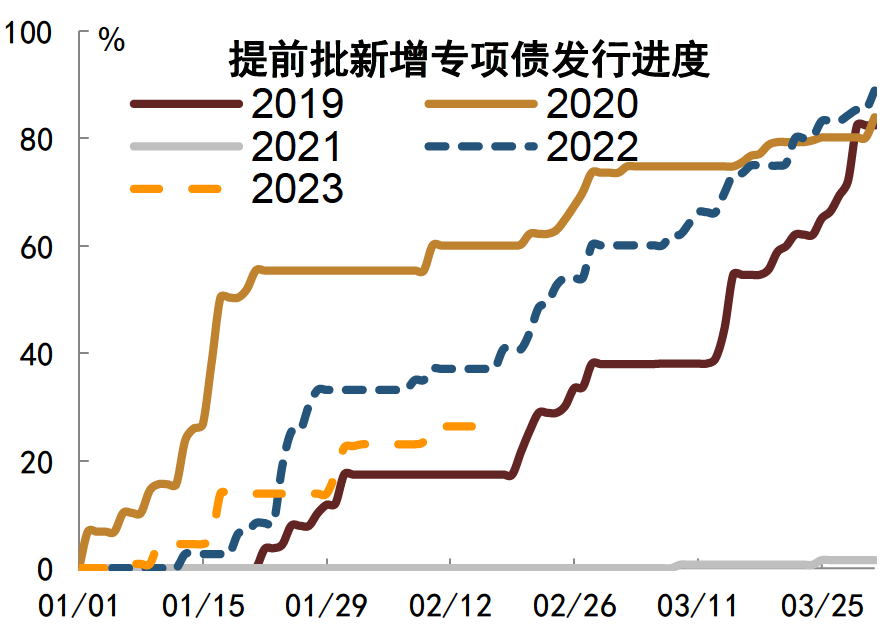

从往年提前批新增地方债发行情况看,一季度新增地方债累计发行规模占提前批新增限额的比例通常在80%~90%,相比之下,今年新增一般债提前批限额当前发行进度约48%、明显快于往年,而新增专项债提前批限额当前发行进度约28%、慢于去年同期,从全年新增限额发行进度来看更接近于2020年和2022年进度,我们认为这可能意味着后续发行进程会适当加快。

二、一季度利率债供给展望

供给规模方面,我们预计在地方债供给前置带动下,一季度利率债发行量或在5.5~6.6万亿元,净增量或在2.0~3.0万亿元,可能会小幅高于2022年一季度近2.2万亿元的净增量,不过在政策前置发力环境下,今年一季度狭义流动性水平或整体维持均衡偏松、叠加年初机构具有配置需求,利率债供需格局大概率不会对债市利率形成趋势性的向上推力。供给节奏方面,我们预计1-3月利率债净增量会逐月递增,其中2月净增量可能在7500~11000亿元,较往年同期升幅明显,与今年春节靠前、对2月债券发行影响较小有一定关系;3月净增量可能在8500~13000亿元,或小幅高于去年同期,主要由地方债和政金债构成。

三、1-2月利率债一级发行情况回顾

记账式国债:1月发行6430亿元,净增-34亿元,净增同比减少303亿元;2月中上旬净增边际回升。

政金债:1月发行4583亿元,净增-1096亿元,净增量同比、环比均大幅减少;2月以来净增量整体明显上升。

地方债:1月发行6435亿元,以新增债为主,净增6400亿元,同比小幅下降;2月中上旬边际回落。

年初以来,虽然受到经济复苏预期较强、资金面趋紧等因素扰动,但一级市场利率债认购积极性整体呈现修复态势。后续来看,我们估算一季度利率债净增量大概率不会明显高于去年同期,叠加保险等机构配置需求仍在,利率债一级认购情绪可能仍会得到进一步修复。虽然不能排除后续地方专项债赶进度集中发行缴款扰动资金面及债市情绪的可能性,需要对此保持适度关注。

风险

债券收益率大幅调整风险;债券供给压力超预期风险。

正文

一、2023年新增地方债提前批限额分析

目前全国各省市均已披露2023年所获提前批新增地方债限额,其中,新增专项债合计2.19万亿元、新增一般债合计0.43万亿元,分别较2022年提前批新增限额增长32%和50%,占上一年(2022年)全年新增限额比重均达到此前约束的上限60%。

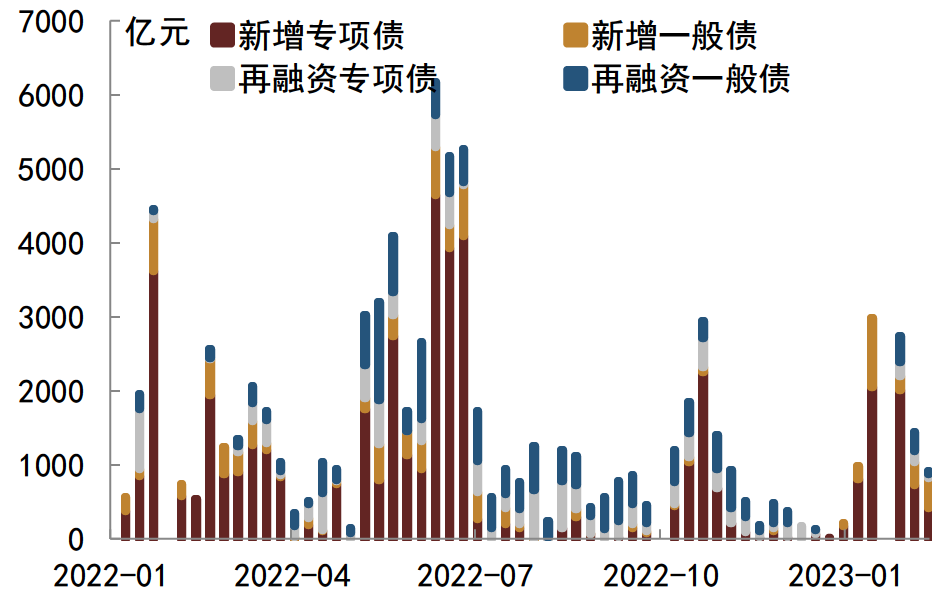

近些年,政策发力前置下,政府债券供给节奏有所调整。中国政府债务一直实行的是限额管理制度,在2018年及之前的年份里,通常是“额度先行、发行筹备在后”,各省份地级市会在当年3月全国人大批准新增地方债限额后,才开始陆续进行地方债发行筹备工作,因此对应这些年份中,一季度地方债发行规模往往较少,占全年发行量的比重基本低于15%,同时也导致地方债供给多集中于二、三季度,一定程度上其实是推迟了积极财政政策发挥作用的时点。2018年末,为加快地方债发行使用进度、保障重点项目资金需求,全国人大常委会授权国务院在当年新增政府债限额的60%以内,提前下达下一年度新增地方债限额,相当于新一年度的提前批新增额度占旧一年度的全年新增总额度不超过60%,授权期限为2019-2022年[2]。从地方债提前批新增限额实际下达情况看,专项债方面,2019-2020年[3]提前批新增限额占上一年全年新增限额的比重均为60%,2021-2022年该比重回落至40%~47%,而2023年该比重再次回升至上限60%;一般债方面,除2019年全国人大常委会授权国务院提前下达新增一般债限额5800亿元、占上一年全年新增限额的比重在70%,2020-2023年该比重均在上限60%以内,其中2022年该比重在40%,剩余年份该比重均达到上限60%。综合来看,2023年无论一般债还是专项债提前批新增限额的规模和比例,均是财政政策适度加力的体现,不过在我们看来,这种加力更有可能是体现在节奏的前置,而非新增地方债限额总量的大幅扩张,毕竟2020年以来地方债、尤其是专项债快速扩容情况下,今年财政政策也要“保障财政可持续和地方政府债务风险可控”[4]。比如参考2021年,虽然当年提前批新增专项债限额1.77万亿元,较2020年前两批提前批新增专项债限额1.29万亿元大幅抬升约37%,但2021年专项债全年新增限额非但没有较2020年的3.75万亿元大幅增加,反而为防止政府债务过快扩张而压降1000亿元至3.65万亿元,可见提前批新增限额明显增加并不一定指向全年新增限额显著扩容。

图表1:地方债各季度发行量占全年发行量比重

资料来源:同花顺,中金公司研究部

图表2:近年提前批地方债限额及占上年新增限额比重

资料来源:财政部,各省市财政官网,中金公司研究部

图表3:历年地方债提前批新增限额及全年新增限额

资料来源:财政部,中金公司研究部;注:2020年新增专项债提前批限额仅包括2019年年底下达的10000亿元和2020年2月下达的2900亿元,不包括2020年4月下达的10000亿元

从区域分布看,2023年提前批新增地方债限额的区域分化特征仍在延续:

-

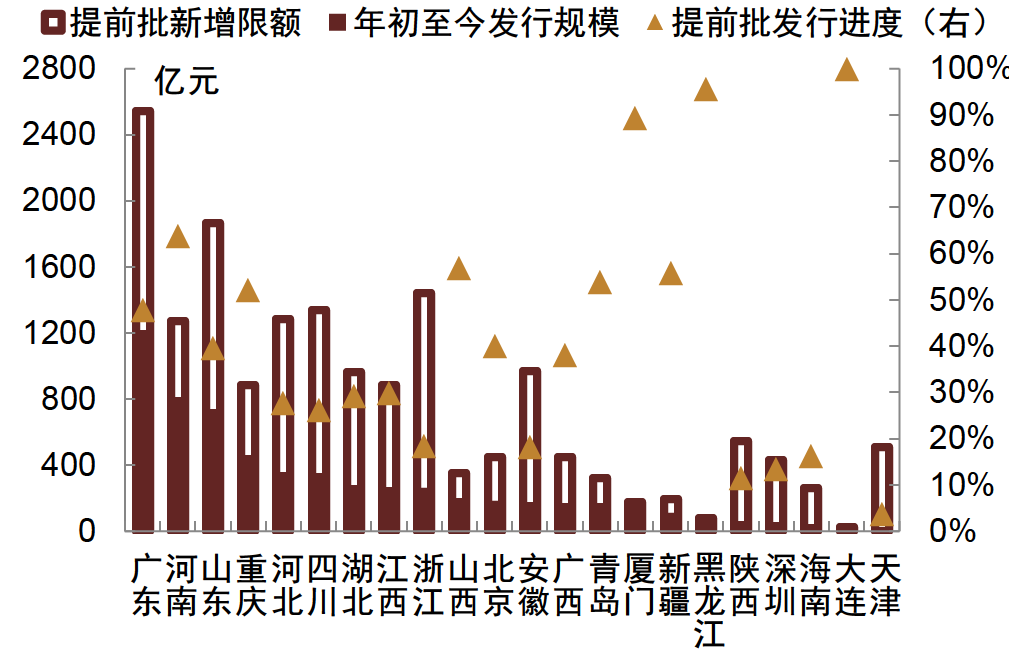

一般债方面,从绝对规模看,2023年河北、湖北、四川、广东和河南这五个省份提前批新增限额均高于200亿元,规模排序靠前,占本批新增限额总规模的比重合计近27%,较2022年排名前五的省份合计占比高出约0.3ppt,一定程度上体现一般债提前批新增限额区域分化趋势进一步加剧;从较2022年提前批新增限额增幅看,广东等2023年提前批新增限额较2022年提前批新增限额增速均不低于40%,增幅较为明显,而黑龙江、内蒙古、吉林、青海、宁夏增速虽为正但低于25%,增幅则较为靠后。

-

专项债方面,从绝对规模看,广东、山东、浙江、四川、河北、河南和江苏这七个省份提前批新增限额均在1000亿元以上,占本批新增限额总规模的比重超49%,较2022年排名前七的省份合计占比高约2ppt,同样呈现出区域分化趋势,可能也与这些省份符合条件的项目较多相关;从较2022年提前批新增限额增幅看,东北三省、新疆和海南增速虽高于100%不过绝对规模仍偏低,与此同时青海、内蒙古和云南则为负增。

图表4:2022年及2023年提前批新增一般债限额区域分布

资料来源:各省市财政官网,中金公司研究部;注:广东不含深圳、山东不含青岛、浙江不含宁波、福建不含厦门、辽宁不含大连

图表5:2022年及2023年提前批新增专项债限额区域分布

资料来源:各省市财政官网,中金公司研究部;注:广东不含深圳、山东不含青岛、浙江不含宁波、福建不含厦门、辽宁不含大连

新增地方债限额区域分化加剧,主要与其“正向激励”的分配原则有关,即财政实力强、举债空间大、债务风险低、债务管理绩效好的地区更有可能获得更高的新增限额。根据《新增地方政府债务限额分配管理暂行办法》[5] (财预[2017]35号),新增地方债限额分配会“根据各地区债务风险、财力状况等,并统筹考虑中央确定的重大项目支出、地方融资需求等情况,采用因素法测算”,“应体现正向激励原则”。从近年来新增地方债限额实际分配看,“正向激励”原则确有落实,且在新增专项债限额分配时体现得更为明显。具体而言:

-

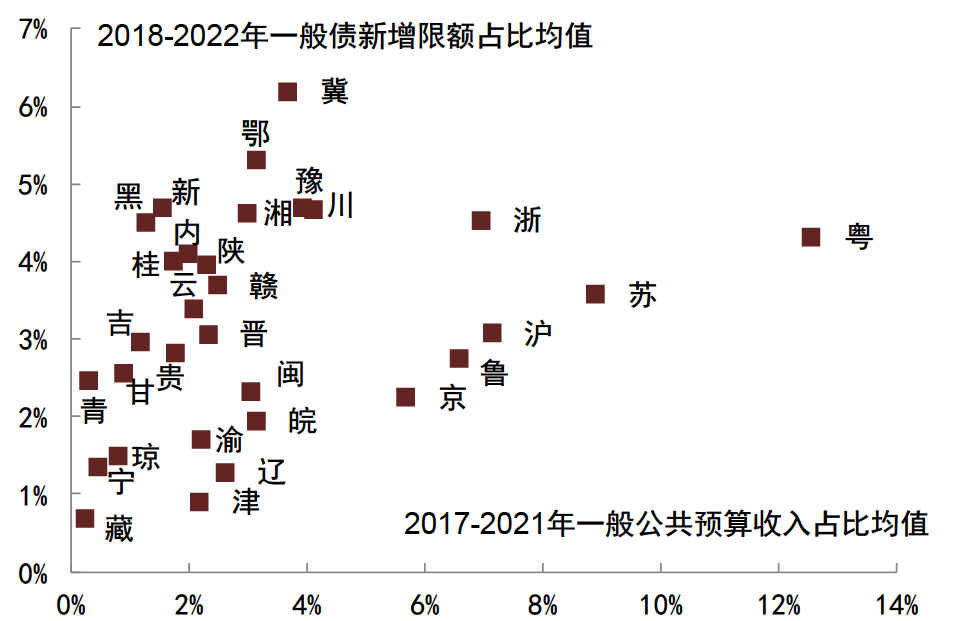

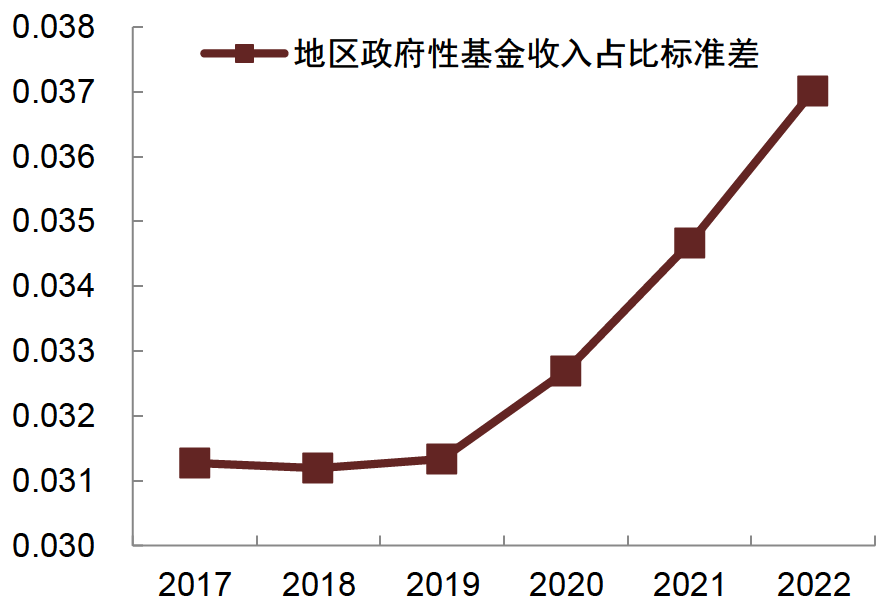

地区一般公共预算收入、政府性基金收入分别作为一般债、专项债的偿债来源,通常分别与地区获得的新增一般债限额、新增专项债限额具有一定正相关性。一般债方面,由于其用于公益性项目,本金主要通过一般公共预算收入等偿还,因此一般公共预算财力因素在新增一般债限额分配过程中通常为重要正向指标。2017年以来,地区间一般公共预算收入分化整体呈现加剧趋势(2022年快速回落可能受当年留抵退税等因素影响,参考性相对有限),一定程度上使得新增一般债限额分配区域分化程度加剧。专项债方面,由于其用于具有一定收益性的项目,本金通过政府性基金收入、投向项目收益等偿还,因此政府性基金财力是新增专项债限额分配过程中的重要正向指标。2017年以来,地区间政府性基金收入分化趋势同样明显,也在一定程度上使得新增专项债限额分配区域分化程度加剧。不过相较而言,地区政府性基金收入与其所获新增专项债限额之间正相关性更为明显,我们倾向于认为专项债更强调项目成本收益自平衡,所以在新增限额分配过程中更看重地区政府性基金财力;而一般债新增限额分配过程中,可能也会在考虑地区一般公共预算财力的基础上适度照顾弱资质地区,如黑龙江、新疆、内蒙古、广西、云南等。

图表6: 地区一般公共预算收入与一般债新增限额具有一定正相关性

资料来源:DM,财政部,中金公司研究部

图表7:近年来地区一般公共预算收入呈现分化趋势

资料来源:DM,中金公司研究部;注:2022年快速回落可能受当年留抵退税等因素影响,参考性相对有限

图表8:地区政府性基金收入与专项债新增限额具有一定正相关性

资料来源:DM,财政部,中金公司研究部

图表9:近年来地区政府性基金收入呈现分化趋势

资料来源:DM,中金公司研究部

-

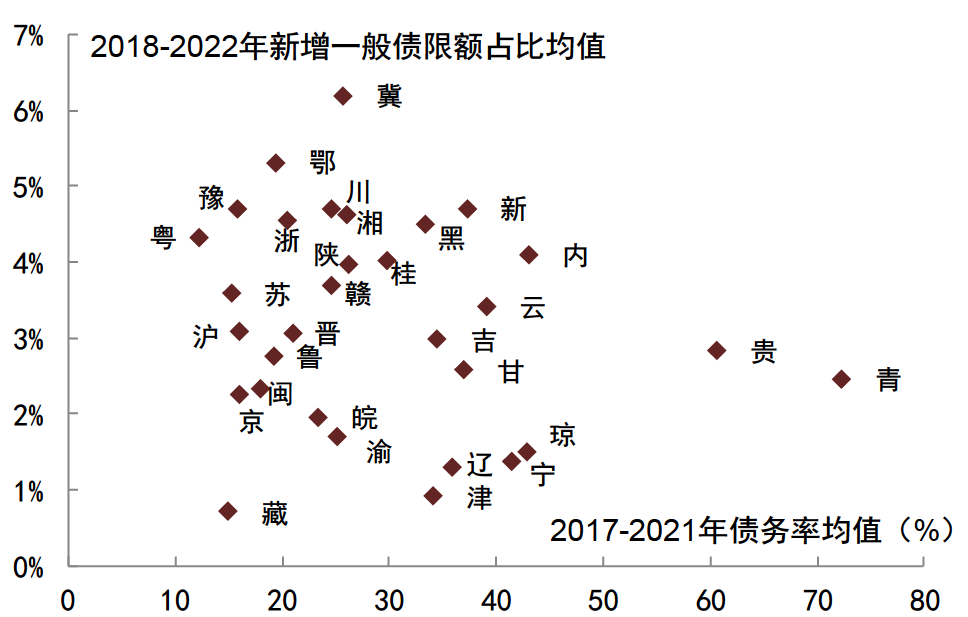

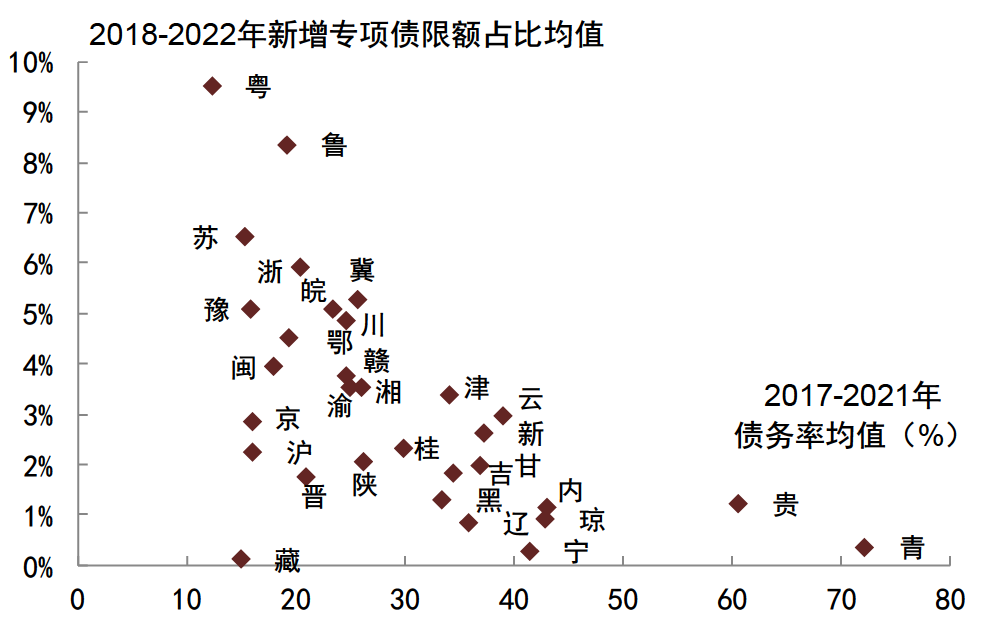

地区债务风险程度与其所获新增地方债限额具有一定负相关性,更多体现在新增专项债限额分配上。为防范地方债务风险,债务压力较大的地区获得的地方债新增限额往往也较低,这一负相关关系在近年来规模更大的新增专项债限额分配过程中体现得更为明显。同时,一般而言债务压力较大的地区财政实力也相对较弱,两重因素叠加下其获得的新增地方债限额更可能压降,进而使得新增地方债限额呈现区域分化的趋势。如青海2017年至2021年的债务率均值在全国范围内处于较高水平,而在2018年至2022年每年所获新增专项债限额占当年新增专项债总额的比重均值则处于较低水平。今年来看,青海所获得的提前批新增专项债限额较去年提前批新增专项债限额仍有进一步降低,也一定程度上体现出新增专项债限额区域分化趋势延续。

图表10:地区债务率与其所获新增一般债限额占比

资料来源:DM,财政部,中金公司研究部

图表11:地区债务率与其所获新增专项债限额占比

资料来源:DM,财政部,中金公司研究部

-

地区年度重大项目计划支出规模也与其所获新增专项债限额具有一定正相关关系。地方债新增限额分配过程中也会考虑地区符合国家战略导向的重大项目支出,对于年度重大项目计划支出规模较大的地区也会适当分配更多新增专项债额度。从我们统计的23个省市重大项目年度计划投资规模和当年所获新增专项债限额关系来看,二者具有一定正相关性。不过相较而言,即使年度重大项目计划支出规模相近,但资质相对较弱的地区获得的新增专项债限额通常偏低,如江苏与内蒙古2022年年度重大项目计划投资规模都在5500~6000亿元,但江苏获得新增专项债限额更高。而北京和上海获得新增专项债额度偏低,我们倾向于认为与其自身财政实力较强、经济发展水平较高、进而项目融资难度相对较低、对地方债依赖度不高有关。

图表12:地区年度重大项目计划支出与其所获新增专项债限额比重

资料来源:各省市发改委,中金公司研究部

参考2022年地区地方债提前批新增限额和其全年新增限额具有较强正相关性的情况,结合2023年地方债提前批新增限额区域分化趋势仍在,我们倾向于认为2023年全年新增地方债限额区域分布或延续分化趋势。虽然一般债新增限额分配可能会适度照顾弱资质地区,如黑龙江、新疆、内蒙古等,但整体而言,我们预计今年经济发展水平更高、地方财政实力更强、债务负担更轻以及项目储备数量更丰富、质量更高的地区获得的全年新增地方债限额也可能更高,尤其是专项债方面。也因此,如果今年经济弱复苏、地区财政收入尤其是政府性基金收入改善不明显,我们认为需要适当关注财政实力偏弱、经济发展水平偏低地区的地方债务风险。

图表13:2022年新增一般债提前批限额与全年限额

资料来源:各省市财政官网,中金公司研究部

图表14:2022年新增专项债提前批限额与全年限额

资料来源:各省市财政官网,中金公司研究部

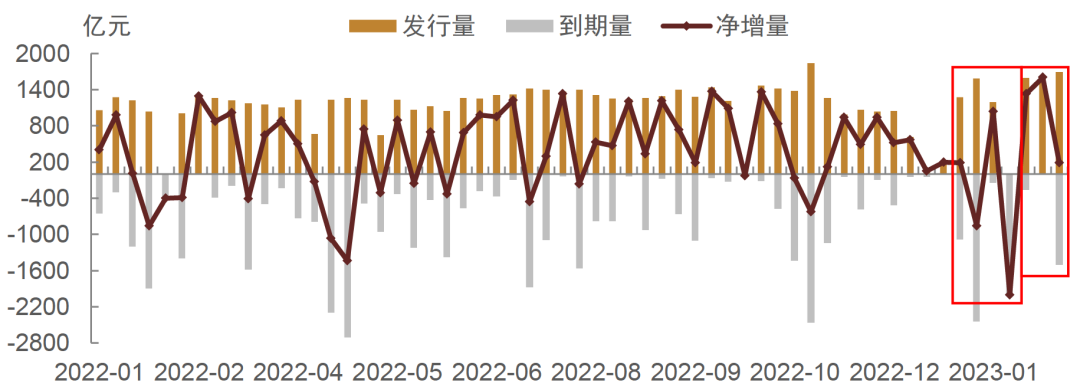

从往年提前批新增地方债发行情况看,一季度新增地方债累计发行规模占提前批新增限额的比例通常在80%~90%,相比之下,今年新增一般债提前批限额当前发行进度约48%、明显快于往年,而新增专项债提前批限额当前发行进度约28%、慢于去年同期,从全年新增限额发行进度来看更接近于2020年和2022年进度,我们认为这可能意味着后续发行进程会适当加快。2019-2022年一季度末,新增一般债累计发行规模与当年提前批新增限额的比例分别约90%、82%、2%和83%,新增专项债累计发行规模与当年提前批新增限额的比例分别约82%、84%、1.5%和89%。其中,2021年发行进度明显偏慢,主要是因为当年3月才下达提前批额度,明显晚于往年下达时间,即上一年年末,导致当年一季度地方债实际开始发行。2023年来看,截至2月17日,新增一般债累计发行规模2065亿元,对应今年提前批新增一般债限额发行进度约48%,明显快于2019-2022年同期,可能与地方为改善财政收支缺口有关,从全年新增限额发行进度来看可能也更接近于2020年和2022年;新增专项债累计发行规模6191亿元,提前批新增专项债限额发行进度约28%,明显慢于2020年和2022年同期,或与今年春节较早、节后复工偏慢,以及去年专项债资金可能尚有一定规模结余待支出等因素有关,不过从全年进度来看也更接近于2020年和2022年同期,我们认为不排除后续新增地方债发行进度会适当加快。

图表15:近年来提前批新增一般债发行进度

资料来源:Qeubee,中金公司研究部;注:数据截至2023年2月17日

图表16:近年来提前批新增专项债发行进度

资料来源:Qeubee,中金公司研究部;注:数据截至2023年2月17日

图表17:近年来新增一般债全年限额发行进度

资料来源:Qeubee,中金公司研究部;注:数据截至2023年2月17日;2023年进度为基于全年一般债新增额度在9000亿元左右假设的预估值

图表18:近年来新增专项债全年限额发行进度

资料来源:Qeubee,中金公司研究部;注:数据截至2023年2月17日;2023年进度为基于全年专项债新增额度在3.9万亿元左右假设的预估值

二、一季度利率债供给展望

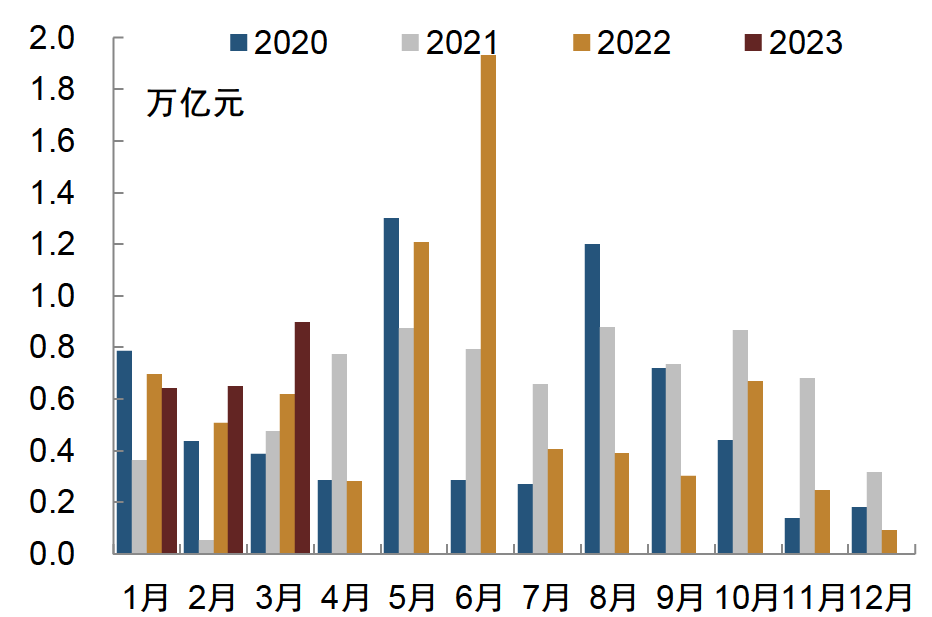

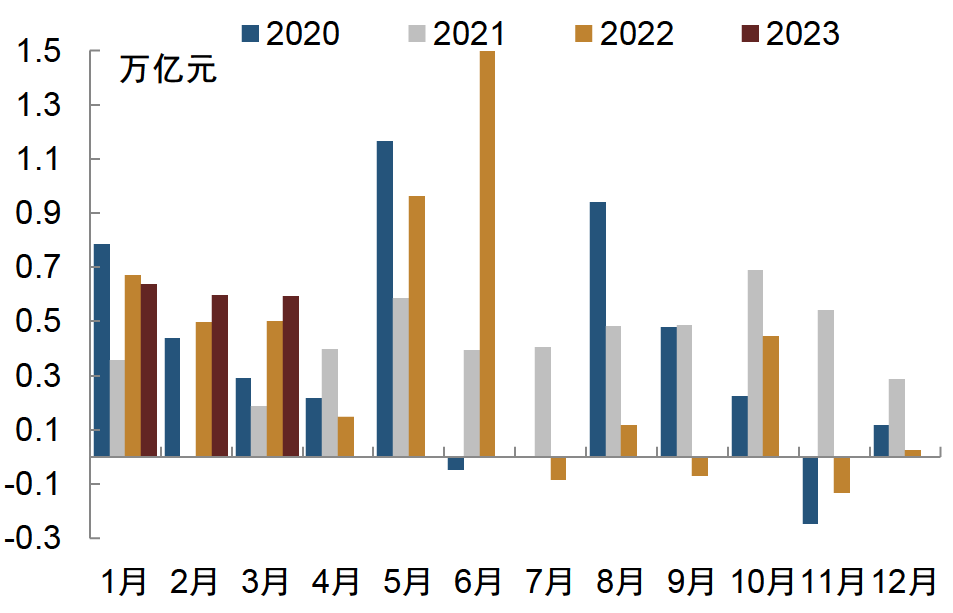

如我们在前述热点中所提及,参考往年情况并结合当前发行进度,我们预计一季度地方债发行量或在1.9~2.7万亿元,净增量或在1.5~2.3万亿元,大概率不会明显超过2022年一季度地方债净增量近1.7万亿元。新增一般债方面,1月新增一般债发行规模1346亿元,占提前批限额比例约31%,发行进度较往年同期偏快。考虑到1-3月各省市已披露新增一般债单月计划发行规模中1月最高,我们假设2月和3月新增一般债发行规模占提前批限额的比例均不超过1月,可能在20%~30%,也即每月发行规模皆在800~1300亿元左右,对应一季度末提前批新增一般债发行进度可能在70%~90%。新增专项债方面,1月新增专项债发行规模4912亿元,占提前批限额比例约22%,明显低于去年同期。我们发现今年如广东、山东、浙江等传统发行大省最新披露的一季度新增专项债计划发行规模与其所获提前批额度比重均值低于60%,结合当前新增专项债发行进度同比也相对偏慢,我们倾向于认为今年一季度新增专项债发行进度或会略慢于往年,如果假设2月和3月新增专项债发行规模占提前批限额的比例分别在15%~25%、25%~35%,也即2月、3月新增专项债发行规模分别在3000~5500亿元、5500~8000亿元,对应一季度末提前批新增专项债发行进度可能在60%~80%。再融资债方面,若我们假设再融资债发行规模为到期规模的85%左右,那么我们预计2月和3月地方债发行规模或分别在4500~8000亿元、8000~12000亿元,净增规模或分别在4000~7500亿元、5000~9000亿元,可能会小幅高于去年同期。不过如果后续新增专项债出现明显赶进度发行的情况,如3月单月发行提前批新增限额的45%左右以使得一季度末提前批新增专项债限额发行进度达90%左右高位,那么3月地方债发行及净增量可能还会在前述预估范围基础上再增2000~4000亿元,处于历史相对高位,可能会带来一定供给压力。

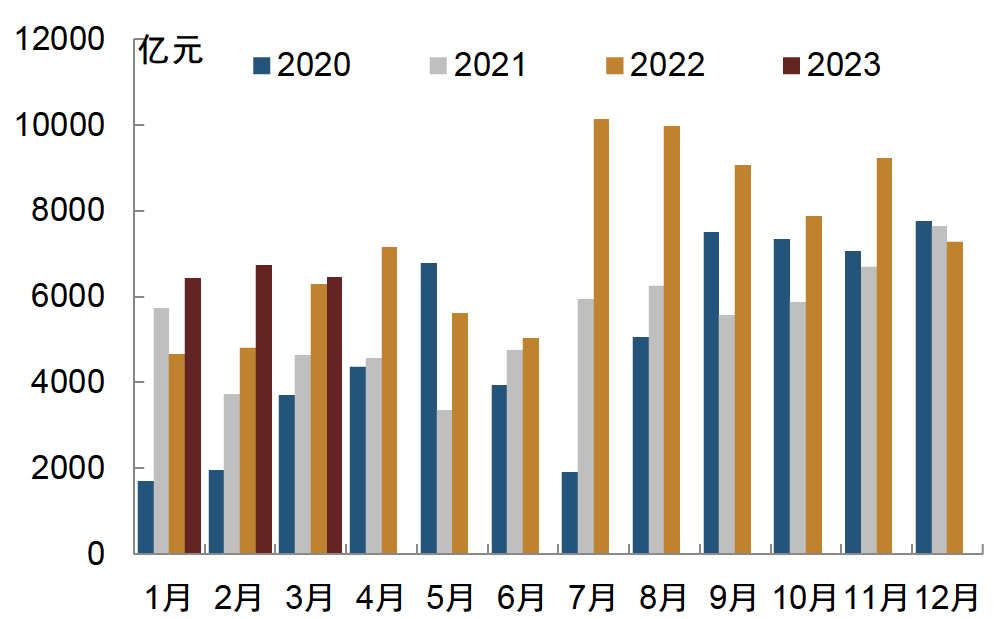

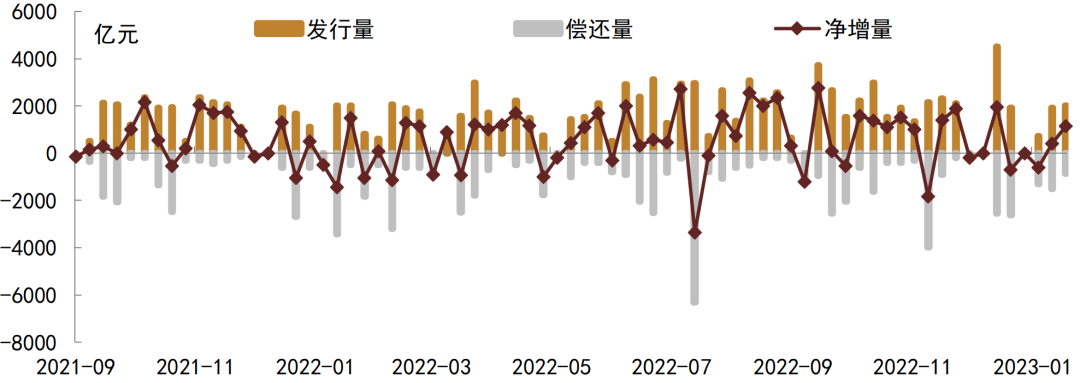

图表19:地方债月度发行量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

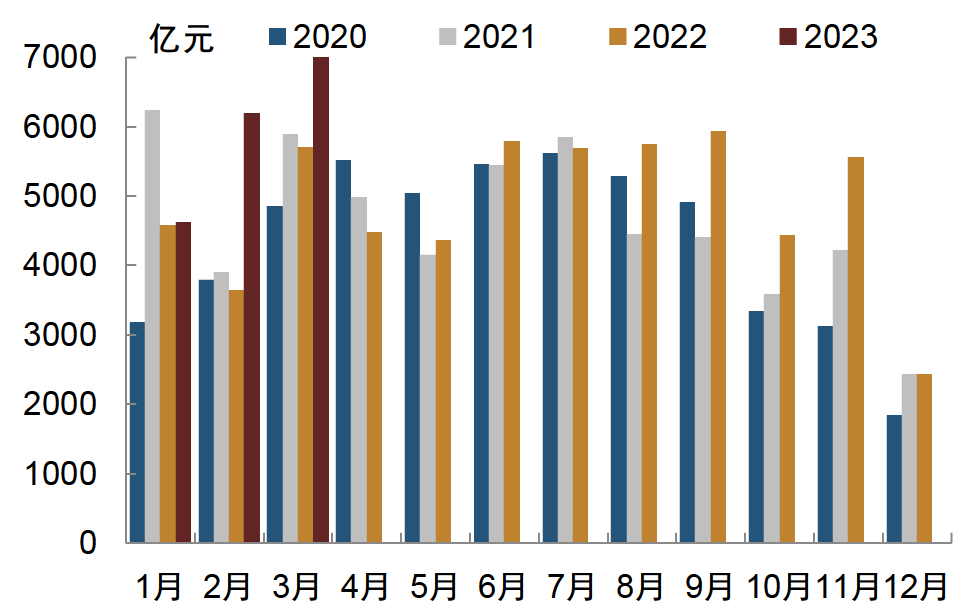

图表20:地方债月度净增量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

记账式国债方面,我们预计一季度发行量或在1.9~2.1万亿元,净增量或在1000~3000亿元,相对高于去年同期,可能与2020及2021年同期水平相近。从今年记账式国债发行规模看,贴现国债单只发行规模相对平稳,而关键期限附息国债单只发行规模均值由1月的850亿元抬升至2月中上旬的900亿元,至2月中下旬地方债发行规模增加后又降低至600余亿元。若我们假设一季度剩余待发关键期限记账式国债平均发行规模接近于2月中下旬水平约650亿元,超长期限国债与贴现国债与2月同期限相近,那么结合财政部公布的一季度记账式国债发行计划,我们预计2月和3月记账式国债发行规模或均分别在6000~7000亿元附近,2月净增量可能在1500亿元附近,虽明显高于近年同期,但处于历史相对低位,而3月则可能小幅负增。

图表21:记账式国债月度发行量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

图表22:记账式国债月度净增量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

政金债方面,我们预计一季度发行量或在1.7~1.8万亿元附近,净增量或在4000~5000亿元。今年年初以来随着信贷投放力度加大,政金债基本保持每周1600亿元左右较高水平发行规模,如果我们以此线性外推,那么2月和3月政金债发行规模可能分别在6000亿元和7000亿元附近,对应净增规模可能分别在2300亿元和3700亿元附近,净增规模可能都会高于往年同期。

图表23:政金债月度发行量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

图表24:政金债月度净增量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

整体而言,我们预计在地方债供给前置带动下,一季度利率债发行量或在5.5~6.6万亿元,净增量或在2.0~3.0万亿元,可能会小幅高于2022年一季度近2.2万亿元的净增量,不过在政策前置发力环境下,今年一季度狭义流动性水平或整体维持均衡偏松、叠加年初机构具有配置需求,利率债供需格局大概率不会对债市利率形成趋势性的向上推力。供给节奏方面,我们预计1-3月利率债净增量会逐月递增,其中1月净增量5307亿元,处于近年同期低位;2月净增量可能在7500~11000亿元,较往年同期升幅明显,与今年春节靠前、对2月债券发行影响较小有一定关系,也与2月利率债到期量较低有关;3月净增量可能在8500~13000亿元,或小幅高于去年同期,主要由地方债和政金债构成。

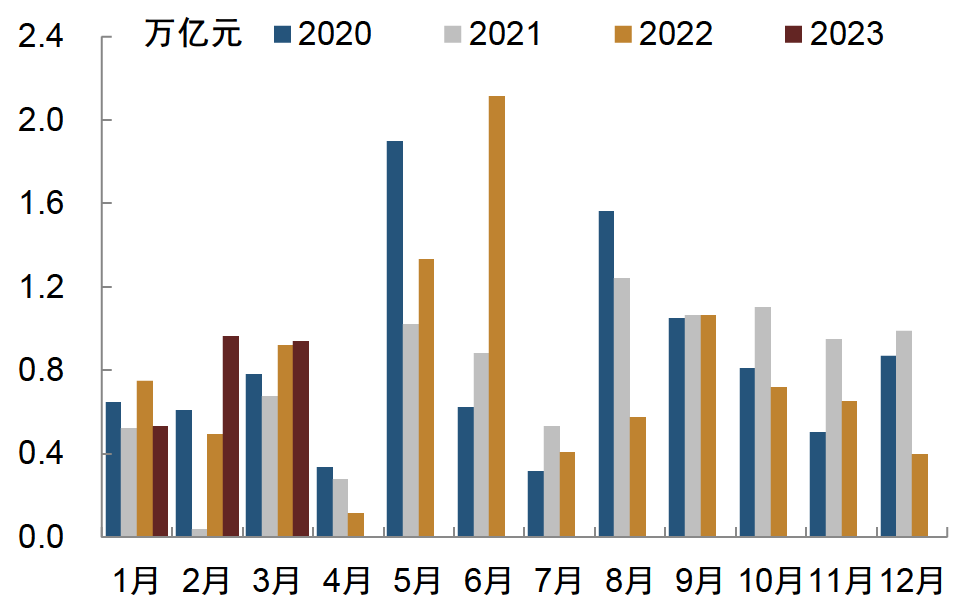

图表25:利率债月度发行量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

图表26:利率债月度净增量

资料来源:同花顺,中金公司研究部;注:2023年2月、3月为预测值

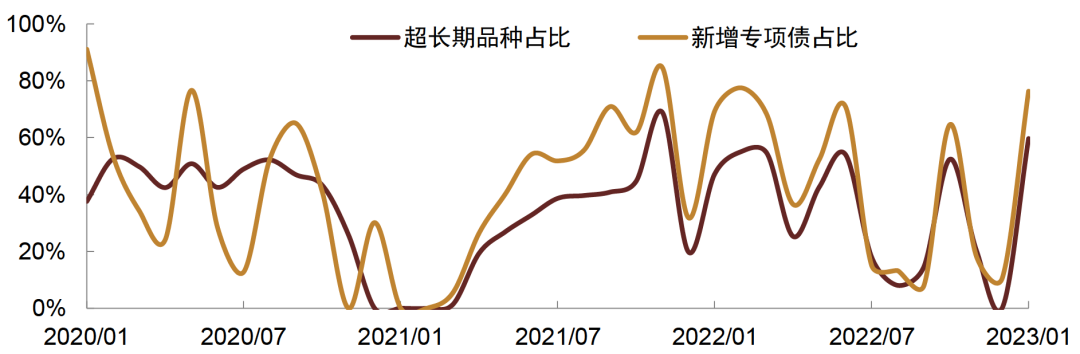

超长期(10年以上)利率债供给方面,1月10年以上利率债发行规模约4070亿元,其中有3839亿元超长期地方债和230亿元附息国债。我们发现一般而言,当月新增专项债发行规模占地方债发行规模比重抬升时,超长期限地方债发行规模占比也会相应抬升,可能是因为专项债资金多投向建设运营周期较长的基建项目,而在项目收益与成本相匹配原则下,对应专项债期限也会偏长,进而成为超长期限品种占比较高的券种。基于此,我们预计在2月新增专项债发行规模可能较1月回落的情况下,2月超长期利率债发行规模或也会相应回落,可能在2500~4000亿元;3月超长期利率债发行规模则或会回升至小幅高于1月的水平,可能在4500~6500亿元。

图表27:超长期限地方债及新增专项债分别占当月地方债发行规模比重

资料来源:同花顺,中金公司研究部

三、1-2月利率债一级发行情况回顾

1、发行&净增

1月利率债发行1.75万亿元,净增5307亿元,净增同比减少2193亿元;2月中上旬发行与净增均有所回落。2023年1月(春节月)利率债(包括记账式国债、地方债和政金债)发行1.75万亿元,较2022年12月增加6876亿元、较去年同期(非春节月)增加1247亿元;净增5307亿元,较前月增加1317亿元、较去年同期降低2193亿元,主要由地方债支撑。2月来看,截至2月13日当周,利率债发行与净增量边际回落,不过后续如果地方债发行进度加快,利率债供给量可能会有所回升。分券种来看:

图表28:利率债周度发行量

资料来源:Wind,中金公司研究部;注:数据截至2023年2月13日当周

图表29:利率债周度净增量

资料来源:Wind,中金公司研究部;注:数据截至2023年2月13日当周

-

记账式国债:1月发行6430亿元,净增-34亿元,净增同比减少303亿元;2月中上旬净增边际回升。1月记账式国债发行6430亿元,较前月减少832亿元、较去年同期增加1770亿元;净增-34亿元,较前月减少2011亿元、较去年同期减少303亿元,主因1月到期量较大。2月来看,截至2月13日当周,春节假期扰动过后,记账式国债周度发行节奏趋于均衡,在到期量降低的情况下净增量边际抬升。

图表30:记账式国债月度发行量、偿还量及净增量

资料来源:同花顺,中金公司研究部;注:数据截至2023年2月13日当周

-

政金债:1月发行4583亿元,净增-1096亿元,净增量同比、环比均大幅减少,主因到期量较大;2月以来在发行量增加、到期量减少双重叠加下,净增量整体明显上升。1月政金债总计发行4583亿元,发行规模较前月增加2150亿元、与去年同期基本持平,净增-1096亿元,净增量较上月减少2856亿元、较去年同期减少1626亿元,净增量明显下降主要是由于1月到期量较大。2月来看,政金债发行规模整体有所回升、叠加到期量下降,净增量明显上升,截至2月13日当周2月政金债合计净增736亿元。

图表31:政金债发行量、到期量及净增量

资料来源:Wind,中金公司研究部;注:数据截至2023年2月13日当周

-

地方债:1月发行6435亿元,以新增债为主,净增6400亿元,同比小幅下降;2月中上旬边际回落。2023年1月地方债发行6435亿元,较前月增加5520亿元、较去年同期减少554亿元。其中,新增专项债发行规模4912亿元,提前批发行进度约22%,较去年同期慢11ppt;新增一般债发行规模1346亿元,提前批发行进度约31%,较去年同期快1ppt;再融资债发行规模177亿元,明显高于当月到期量35亿元。1月地方债净增6400亿元,较前月增加6146亿元、较去年同期减少301亿元。2月来看,截至2月13日当周发行及净增规模有所回落,不过不排除2月下旬开始加快发行进度。

图表32:地方债周度发行量

资料来源:Qeubee,中金公司研究部;注:数据截至2023年2月13日当周

图表33:地方债周度净增量

资料来源:同花顺,中金公司研究部;注:数据截至2023年2月13日当周

区域分布方面,截至2月17日,共有26个省市发行地方债9299亿元。其中,除江苏主要发行再融资债,其余25个省市均以新增债为主。从发行规模看,广东(不含深圳)发行1351亿元地方债,位居首位;河南、四川、山东、湖北、河北、江苏地方债发行规模也均不低于500亿元。从发行进度看,发行新增一般债的20个省市中已有四川等11个省市基本发完提前批限额;发行新增专项债的22个省市中大连、黑龙江已基本发满额度,其余省市提前批发行进度多在50%以内。

图表34:年初以来各省市地方债发行情况

资料来源:Qeubee,中金公司研究部;注:广东不含深圳、山东不含青岛、浙江不含宁波;统计时间区间为2023年1月1日至2月17日

图表35:年初以来各省市提前批新增专项债发行进度

资料来源:Qeubee ,各省市财政官网,中金公司研究部;注:广东不含深圳、山东不含青岛、浙江不含宁波;统计时间区间为2023年1月1日至2月17日

图表36:年初以来各省市提前批新增一般债发行进度

资料来源:Qeubee ,各省市财政官网,中金公司研究部;注:广东不含深圳;统计时间区间为2023年1月1日至2月17日

2、招标结果

今年年初至春节前,虽然债券利率在去年四季度快速调整上行后已具有一定吸引力,但在实体线下活动回暖、经济复苏预期较强、市场风险偏好抬升等因素影响下,投资者对长期限利率债相对谨慎,一级市场利率债认购情绪边际修复更多体现在短端品种。去年四季度理财负反馈导致债券市场快速调整,短券收益率上行尤为明显,1Y国债收益率在11-12月累计上行37bp至12月末的2.10%,收益率曲线趋平下短端品种相对吸引力也有所抬升。同时,今年年初至1月中上旬,受实体线下活动回暖、经济修复预期强化等因素影响,投资者对长期限品种也较为谨慎,对应一级市场利率债认购情绪在年初的修复也主要体现在短端品种。如今年1月中旬1Y记账式国债中标利率2.01%,较2022年12月的2.18%回落17bp,较前一日1Y国债二级估值降低幅度也更大,全场认购倍数也呈现触底回升态势,与此同时1月10Y中标利率较去年12月仍在走高、全场倍数也有所回落;与之对应,1月政金债中标利率也是短端下降相对明显。

图表37:1月记账式国债中标利率及变动情况

资料来源:同花顺,中金公司研究部

图表38:1Y和10Y记账式国债一二级价差及全场倍数

资料来源:同花顺,中金公司研究部

图表39:1月、2月(截至17日)各品种政金债中标利率及变动情况

资料来源:Wind,中金公司研究部

2月以来,在经济修复成色尚待验证、市场风险偏好回落及开年配置盘力量支撑下,债市有所回暖,一级市场利率债认购情绪得到进一步修复。春节过后、2月以来,在地产及相关产业链回升还未得到验证、同时投资者在服务业强修复背景下对潜在政策出台及政策力度是否会超预期产生一定动摇情况下,金融市场开始重新定价。随着市场风险偏好回落、叠加开年保险等配置盘开始主动吸筹,债券市场情绪边际好转,一级市场利率债情绪也进一步好转,投资者认购积极性也由短券开始向中长端品种蔓延。如2月已发行的2Y、3Y、7Y和30Y四期记账式国债全场认购倍数均较1月有明显抬升,3Y和30Y记账式国债中标利率较前一日同期限国债估值利差也有所走低;2月1Y和10Y国开债一二级利差也较1月边际走扩、全场倍数均值较1月也边际抬升。

图表40:各期限记账式国债一二级利差

资料来源:同花顺,中金公司研究部;注:数据截至2023年2月17日

图表41:各期限记账式国债全场倍数

资料来源:同花顺,中金公司研究部;注:数据截至2023年2月17日

图表42:1Y国开债一二级利差

资料来源:Wind,中金公司研究部

图表43:10Y国开债一二级利差

资料来源:Wind,中金公司研究部

不过年初以来资金面波动性增大、边际趋紧,也对一级市场利率债认购情绪产生扰动。如春节前一周受缴税、缴款、节前取现等因素影响,资金面趋于紧张,债市情绪也相对偏弱,当周发行的2Y、10Y和30Y记账式国债全场倍数均回落,不过2Y品种回落幅度相对较小;2月即使在一级认购情绪进一步修复背景下,当月8日发行的2Y记账式国债虽然全场倍数有明显抬升,但中标利率较1月的2.33%继续走高5bp至2.38%、一二级利差也进一步收窄,我们倾向于认为可能与当日资金面延续紧张态势、即使当日央行公开市场操作投放6410亿元(单日操作量为2020年3月以来最大)也未明显缓解,而导致债市情绪偏弱有关。

整体而言,年初以来,虽然受到经济复苏预期较强、资金面趋紧等因素扰动,但一级市场利率债认购积极性整体呈现修复态势。后续来看,我们估算一季度利率债净增量大概率不会明显高于去年同期,叠加保险等机构配置需求仍在,利率债一级认购情绪可能仍会得到进一步修复。虽然不能排除后续地方专项债赶进度集中发行、缴款扰动资金面及债市情绪的可能性,需要对此保持适度关注,但是从2月下旬关键期限国债单只发行规模由中上旬的900亿元左右降至600余亿元来看,可能显示国债开始为地方债发行“让路”,进而降低集中缴款对银行间流动性暂时性大幅挤占的压力,叠加央行也会通过公开市场操作对冲缴款对资金面的扰动,我们倾向于认为后续利率债供给压力等因素对债市的扰动相对有限。

[1] http://www.gov.cn/xinwen/2022-12/16/content_5732408.htm

[2]http://www.gov.cn/xinwen/2018-12/30/content_5353507.htm?_zbs_baidu_bk

[3] 2020年专项地方债提前批新增限额先后分三次下达,其中2019年年底下达10000亿元、2020年2月下达2900亿元,前两批合计12900亿元,占2019年全年新增专项债限额比重为60%;2020年4月在中央政治局会议明确“增加地方政府专项债券”后又下达第三批新增限额10000亿元以应对疫情影响,此处为保证可比性暂不考虑第三批新增额度。

[4] http://www.gov.cn/xinwen/2022-12/16/content_5732408.htm

[5]http://yss.mof.gov.cn/zhengceguizhang/201704/t20170401_2574290.htm

本文摘自:2023年2月18日已经发布的《提前批地方债深度分析——利率债一级市场跟踪》

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref: BBM220

耿安琪 联系人,SAC执业证书编号:S0080121070209

丁雅洁 分析员,SAC执业证书编号:S0080522070016

来源:中金固定收益研究

微信号:FICC_CICC

请先 登录后发表评论 ~