從風險到韌性:戰略性政府合作如何增強贊比亞小農戶獲得保險聯動信貸的途徑

By Martina Mascarenhas, Anne G. Timu, and Liangzhi You

全球小農戶生產了世界三分之壹以上的食物供應,但他們獲得的全球氣候融資份額卻極小。聯合國國際農業發展基金(IFAD)和氣候政策倡議(CPI)在2020年發布的壹份報告顯示,2017/2018年分配給小農戶的國際氣候融資不到2%,大約為20億美元。

鑒於估計有5億小農戶家庭容易受到與氣候相關的風險影響,這壹融資缺口尤其令人擔憂;氣溫上升、極端高溫和降雨量波動加劇正在對作物生產和生計產生負面影響,而幹旱正成為壹個日益嚴重和普遍的問題。

盡管使用改良技術,如改良種子和機械,提供了提高生產力和氣候韌性的途徑,但許多小農戶缺乏購買這些投入品的足夠信貸。氣候風險以及其他因素,如缺乏抵押品,使得小農戶成為私營金融服務提供商眼中風險高且成本昂貴的群體。

同時,小農戶對融資非常反感,因為與借款風險、高抵押品要求、擔心失去抵押品和高利率相關的感知。結果是農村金融市場發展不足,隨後造成低投資、低生產力的循環,這不僅阻礙了農業生產力,還阻礙了經濟增長和發展。

捆綁解決方案的力量:將信貸與天氣保險捆綁

將農業信貸與農業保險捆綁已成為減輕與小農戶相關的氣候借貸風險的有前途的策略。衛星和數字技術的最新進展使得開發負擔得起的基於指數的農業保險產品成為可能,這些產品保護農民免受極端天氣事件如幹旱和洪水的影響。

捆綁可以將與氣候相關的借貸風險轉移到保險市場。通過這樣做,捆綁機制通過提供壹種減輕雙方可能面臨的氣候風險的手段,保護了小農戶和金融服務提供商。通過減少氣候風險暴露,這種方法旨在降低金融服務提供商的風險,激勵他們為小農戶服務。

降低氣候風險也可能降低信貸違約率,甚至減少或消除農業貸款的抵押品要求,潛在地增強小農戶的風險承受能力,並增加他們的信貸獲取和增加農場相關投資的意願。

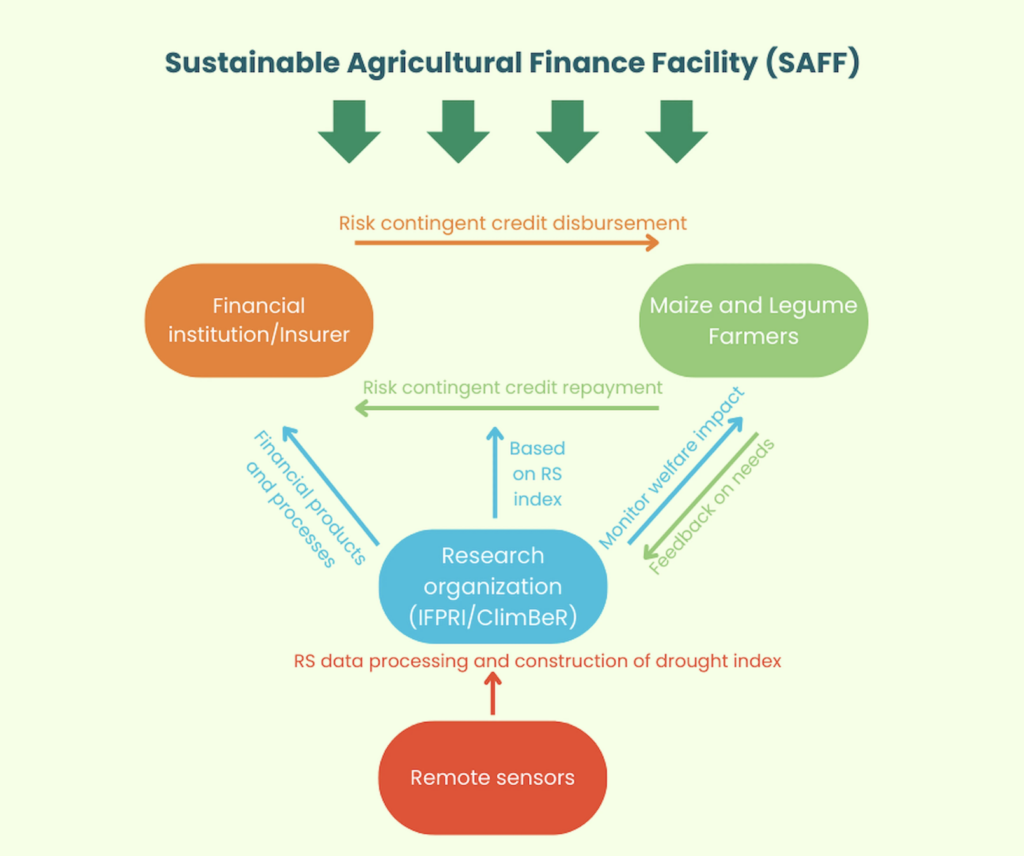

自2017年以來,領導CGIAR氣候韌性研究倡議(ClimBeR)工作包1的國際糧食政策研究所(IFPRI),已與各種研究組織以及本地和國際服務提供商合作,開發並實施壹種更受歡迎的保險捆綁信貸產品,即風險條件信貸(RCC)。RCC是壹種嵌入保險保護的聯動金融產品,當觸發時,可以抵消貸方的貸款支付。觸發事件圍繞與個體作物產量高度相關的最重大氣候風險(如極端幹旱或洪水事件)定義,例如極端幹旱摧毀了贊比亞的玉米產量。

有了RCC,農民不必預先支付保費。相反,農民獲得壹筆貸款,使他們能夠購買改良的農場投入品,如種子、肥料、化學品和灌溉設備,當嵌入的保險機制被觸發時,他們的還款義務就會減少。當保險沒有被觸發時,他們支付額外的保費,使合同對雙方都是公平的。

RCC因其保險組成部分而比傳統信貸產品更具財務包容性,這可以替代抵押品,使邊緣化的小農戶,特別是女性農民不僅能夠進入信貸市場,而且面臨陷入信貸驅動的貧困陷阱的較低風險。此外,該產品結構協調了包括研究組織和本地及國際金融機構在內的不同利益相關者的利益,以支持小農戶的氣候韌性和長期農場生產力。

來自肯尼亞和埃塞俄比亞的試點證據表明,能夠獲得RCC的農民傾向於需求更多的生產信貸,並增加對改良種子和肥料的投資。

擴大覆蓋範圍:通過規模和商業可持續性擴大影響力

開發符合小農戶和金融服務提供商利益的商業模式對於不僅擴大RCC等保險聯動信貸產品的規模,而且確保商業可持續性至關重要。商業可持續性要求金融服務提供商能夠有利可圖地提供這些產品,而不依賴政府補貼或捐助者支持。這理想情況下是ClimBeR——支持這壹領域大部分工作的組織——期望留下的遺產,即這些幹預措施由當地冠軍、政府和利益相關者推動和維持。

這些產品有可能使數百萬小農戶受益——他們是我們全球糧食系統的守護者。然而,幾個需求和供應方面的限制阻礙了它們的廣泛采用和長期可行性。在試點和實地工作中,與實地團隊接觸的金融服務提供商展示了與高交易成本、大殘余風險(如害蟲和疾病,以及其他與指數無關的風險)以及缺乏有效分銷渠道相關的挑戰。與此同時,需求方面的挑戰包括農民意識和理解有限、金融知識有限、缺乏信任、負擔能力問題以及個人損失和賠付金額之間的差異。

建立夥伴關系以構建韌性遺產

擴大RCC並實現商業可持續性需要創新解決方案,例如與現有政府小農戶融資計劃的戰略夥伴關系。這種有針對性的協作方法不僅解決了這些挑戰,還釋放了保險聯動信貸產品的全部潛力,幫助小農戶應對日益增長的氣候變異威脅及其對生計的影響。

這種協作解決方案需要培養信任和確定戰略夥伴關系——正如IFPRI、其在這壹領域的合作夥伴和贊比亞農業部之間的夥伴關系所看到的那樣。2024年8月,這些關鍵參與者達成了壹項協議,在2024年生產期間在政府的可持續農業融資設施(SAFF)下提供RCC。SAFF目前正在通過贊比亞政府的綜合農業支持計劃(CASP)實施。它旨在通過私營和公共部門支持的可持續氣候融資方法的發展,提高農業生產力,同時增強對氣候沖擊的韌性。

這種戰略夥伴關系預計將通過不同途徑增強RCC的可擴展性和商業可行性。這些包括(i)利用SAFF建立的基礎設施和網絡接觸更廣泛的小農戶群體,顯著降低金融服務提供商的交易成本,並提高小農戶對產品的信任(ii)使用SAFF關於小農戶金融行為和農業實踐的大量數據來改進RCC設計(例如減少基礎風險),定價和支持根據當地情況定制RCC產品(例如考慮作物類型),從而增加它們對農民的相關性和吸引力(iii)通過政府補貼或其他類型的財政支持增加RCC的負擔能力和采用率,以及(iv)利用政府網絡將金融知識和保險教育納入現有的農民培訓計劃,以解決產品意識和理解不足的問題。

ClimBeR預計到2025年6月通過實施這種夥伴關系將惠及贊比亞200萬農民。這些類型的幹預措施的成功也可能吸引混合融資,結合公共和私人資本,不僅支持RCC的擴展,還支持商業可持續性,從而不僅觸及更廣泛的小農戶群體,還通過提供和獲得降低小農戶風險的捆綁保險機制,增強他們的氣候韌性,特別是最脆弱的小農戶。

獲得保險聯動信貸是小農戶韌性的非傳統但關鍵途徑,與各級政府建立強有力的夥伴關系是其長期可行性和可持續性的關鍵。

圖1:RCC-SAFF商業模式 來源:IFPRI/ClimBeR

來源:IFPRI/ClimBeR

ClimBeR:科學在行動

感謝您的閱讀!了解更多關於ClimBeR以及我們如何努力構建小農戶韌性的信息,請訪問此處。

Martina Mascarenhas是ClimBeR傳播負責人;Anne G. Timu是IFPRI的前瞻性和政策建模(FPM)單位的副研究員;Liangzhi You是FPM的高級研究員。意見屬於作者。這篇文章首先出現在ClimBeR博客上。

作者感謝所有CGIAR信托基金的貢獻者對這些至關重要的氣候韌性倡議的寶貴支持,使我們能夠進行我們的工作,以構建公平和可持續的小農戶韌性。

請先 登錄後發表評論 ~