欧盟可持续金融框架:ESG报告、CSRD、SFDR和欧盟分类法在促进环境目标和企业透明度中的作用

欧盟的可持续金融和ESG报告

通过将投资引导到环保项目和倡议中,可持续金融在引导欧盟实现其气候和环境目标方面至关重要。与此相辅相成的是,可持续发展报告对于提高环境、社会、经济和治理因素领域的透明度至关重要。

此类报告可帮助企业识别与可持续发展相关的风险和机遇,使他们能够建立一个有弹性和面向未来的商业模式。它还允许与利益相关者进行有意义的接触,通过对可持续行为的明确承诺来加强信任。从欧盟的角度来看,这种双重方法不仅为投资者提供了能够认真决策所需的信息,而且还为企业建立了问责措施,从而阻止了“洗绿”行为。

总体而言,可持续金融和报告是欧盟促进负责任的商业实践、激励可持续发展和培养创新解决方案以应对环境挑战的关键工具。他们通过可靠和可比较的ESG数据确保透明度,为利益相关者提供相同的信息来做出明智的决策,从而实现这一目标。

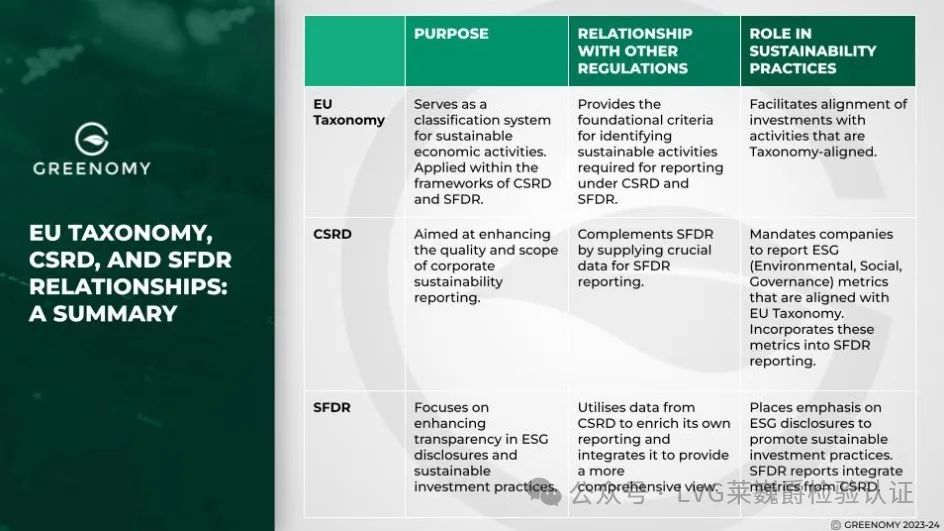

欧盟可持续金融框架包括欧盟分类法、企业可持续发展报告指令(CSRD)和可持续财务披露法规(SFDR)。这三条法规密切相关,通过使投资者能够识别这些活动,共同支持将投资导向与分类法一致的活动。

什么是SFDR?

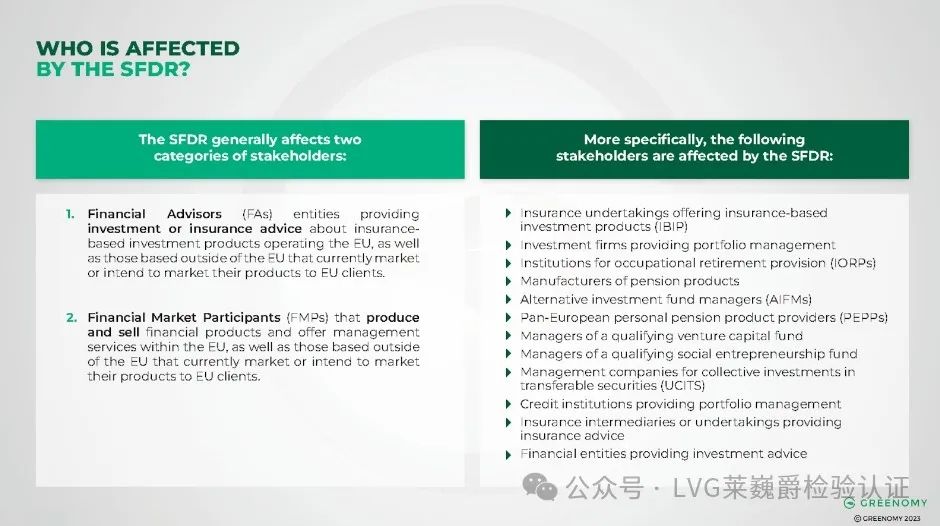

可持续财务披露法规(SFDR)是欧盟的一项法规,旨在提高可持续投资领域的透明度。具体来说,它要求金融市场参与者(FMP)和财务顾问(FA)披露与环境、社会和治理(ESG)活动有关的信息。

自2023年1月起,利益相关者还必须遵守SFDR监管技术标准(RTS),该标准提供了更详细的合规指导方针。

SFDR的主要目的有两个:首先,它寻求通过向投资者提供透明、标准化的信息,将资本引入更可持续的投资渠道。其次,它的目标是遏制“洗绿”——将产品虚假地描述为比实际更可持续——从而确保投资者不会被虚假或夸大的说法所误导。

在SFDR的背景下,FA是就投资或基于保险的投资产品提供建议的组织或实体。这一类别包括在欧盟内部运营的实体,以及那些在欧盟以外向欧盟客户销售或打算向欧盟客户销售其产品的实体。

另一方面,金融产品管理公司是制造和销售金融产品或提供资产管理服务的组织或实体。与FA一样,FMP既可以设在欧盟,也可以设在欧盟以外,只要他们向欧盟内的客户推销或计划推销他们的产品。

SFDR的主要条款和要求

SFDR概述了FA和FMP为提高可持续投资透明度所承担的具体义务。以下是主要条款和要求:

基金分类

SFDR根据投资基金对环境目标的关注程度,将投资基金分为三类:

-

深绿色基金(第9条):这些基金以可持续投资为主要目标。

-

浅绿色基金(第8条):这些基金促进环境和社会特征,但可能不以可持续性为核心目标。

-

灰色基金(第6条):这些基金既不优先考虑也不促进环境或社会特征。

什么是CSRD?

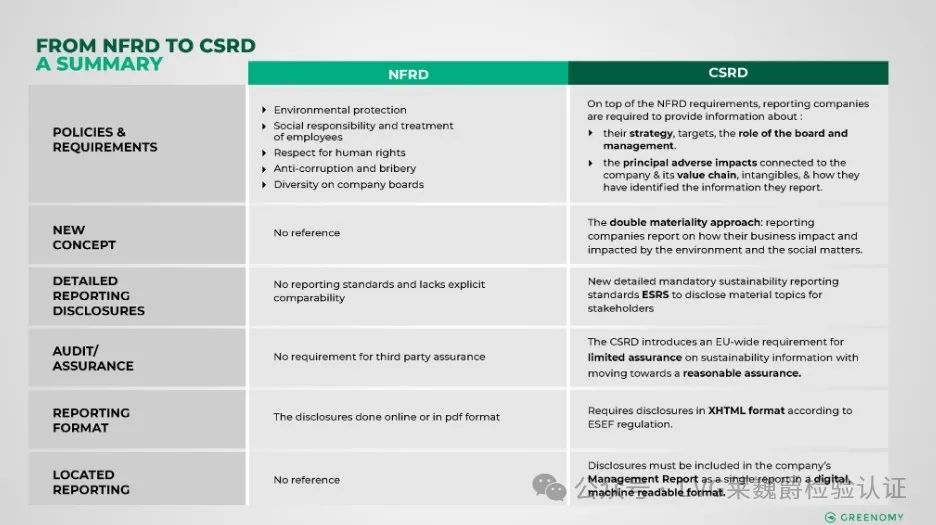

企业可持续发展报告指令(CSRD)是欧盟最新的立法框架,旨在监督可持续发展报告,并于2023年1月5日正式取代其前身非财务报告指令(NFRD)。

CSRD旨在加强和扩展现有法规,旨在使企业披露其ESG影响的方式更加一致和统一。这不仅涉及到企业本身的活动,而且涉及到其整个价值链。

CSRD 的主要目标是:

-

标准化:标准化ESG披露,从而减少不一致和信息差距,使利益相关者(包括投资者和监管机构)更容易评估和比较不同企业的可持续发展绩效。

-

透明度:通过强制全面披露,CSRD旨在提高企业ESG活动的透明度,使其投资者、消费者和其他利益相关者能够做出更明智的决策。

-

与其他法规保持一致:CSRD不是一项孤立的立法。它与其他欧盟立法举措(如欧盟分类法和 SFDR)紧密结合,为ESG报告创建了一个更精简、更高效的框架。

ESRS在CSRD报告中的作用

CSRD还引入了一个值得注意的部分:欧洲可持续发展报告标准 (ESRS)。ESRS旨在为CSRD下的ESG报告提供具体的指导方针和标准,确保跨企业和跨行业的共同方法和可比性。通过这种方式,ESRS成为CSRD的运营支柱,促进其更广泛的标准化和透明度目标。

NFRD和CSRD之间的关系

CSRD与其前身NFRD有很大不同,旨在提高可持续发展报告的透明度和问责制。它将覆盖范围从NFRD下的11,700家公司扩展到欧盟的约50,000家公司,并从2024年1月开始分阶段实施。

两个关键创新是双重重要性视角和欧洲可持续发展报告标准 (ESRS) 的引入。双重重要性要求企业披露环境和社会因素如何影响其业务以及其运营如何影响社会和环境,从而对可持续性进行更全面的评估。另一方面,ESRS具有详细且强制性的标准,增强了数据的可靠性、透明度和可比性。

总之,CSRD为全面、可验证和可访问的ESG报告设定了更高的标准,提高了企业对社会和环境影响的责任感。

CSRD是对SFDR的补充

CSRD和SFDR是两项互补的法规,旨在提高ESG事务的透明度和问责制。CSRD要求大企业根据欧盟分类法报告其可持续发展绩效,而SFDR则要求金融市场参与者披露其产品如何与欧盟分类法保持一致。

CSRD与SFDR相关,因为它提供了SFDR报告中要披露的部分信息。特别是,CSRD要求企业披露其温室气体排放量、用水量和废物产生量。金融市场参与者可以使用这些信息来评估企业投资的ESG风险和机遇。

CSRD和SFDR共同形成了一个促进可持续金融的协同框架,通过要求企业披露其ESG绩效并要求金融市场参与者披露其产品如何与ESG因素保持一致,这些法规有助于确保投资者拥有做出明智决策所需的信息。

欧盟分类法:定义和意义

欧盟分类法是划分环境可持续经济活动的关键分类系统。通过制定严格的评估标准,它使不同部门和行业的可持续发展概念标准化,为可持续发展提供了一种能够被普遍接受的定义。

该框架有助于实现多个目标:它指导企业和金融机构做出明智的绿色投资决策,同时提供对相关金融风险的见解;基于可量化的可持续性指标进行比较分析;将环境、社会和治理 (ESG) 因素整合到更广泛的业务战略中;并帮助组织设定、实现和传达明确、可衡量的可持续性目标。

这样做不仅可以促进明智的决策,还可以作为对抗“洗绿”的对策,即企业谎称自己比实际更环保。总体而言,欧盟分类法是将环境可持续性提升为经济活动核心考虑因素的基础框架。

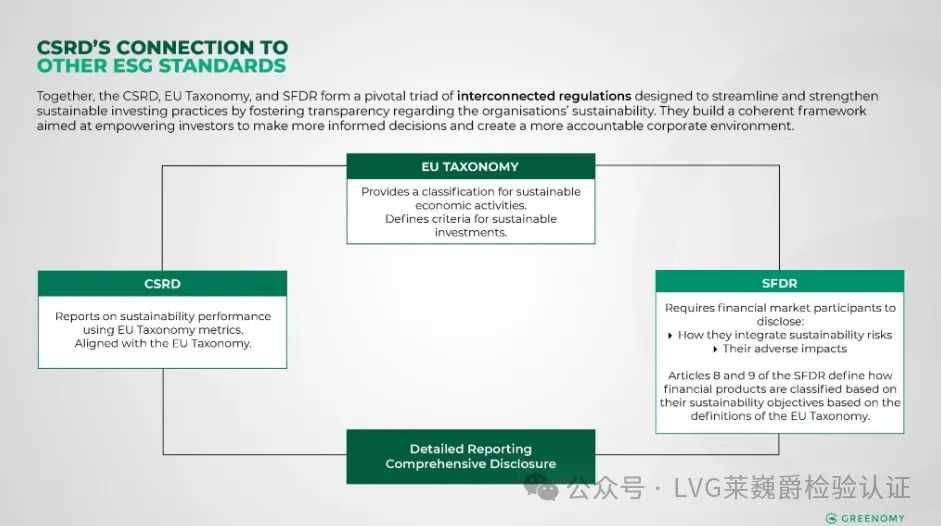

SFDR、CSRD 和欧盟分类法之间的关系

欧盟可持续金融框架包括欧盟分类法、企业可持续性报告指令 (CSRD) 和可持续金融披露条例 (SFDR)。

这三条法规密切相关,并通过使投资者能够识别这些活动,共同支持将投资导向与分类法一致的活动:

-

欧盟分类法为可持续经济活动提供了一个分类系统,适用于CSRD和SFDR。

-

CSRD与SFDR相关,因为它提供了SFDR报告要披露的部分信息。

-

反过来,受SFDR影响的企业需要CSRD报告中有关其投资对象的EU Taxonomy指标来履行其报告义务。

遵守SFDR和CSRD如何与欧盟分类法要求保持一致

遵守SFDR和CSRD符合欧盟分类法标准,因为欧盟分类法为可持续经济活动提供了分类系统,该系统适用于CSRD和SFDR。CSRD与欧盟分类法法规第8条相联系,要求企业报告与欧盟分类法相一致的各种关键绩效指标。发布欧盟分类法指标是CSRD所涵盖公司的报告义务的一部分,而受SFDR影响的企业需要从其CSRD报告中获取欧盟分类法指标。

因此,这三项法规在内容上紧密相关且重叠,它们都是支持将投资引向与分类法一致的活动的工具,使投资者能够识别这些活动。

对金融机构和企业的影响

SFDR、CSRD和欧盟分类法对企业的报告和披露有重大影响:

企业合规方面所面临的潜在挑战

-

对于企业来说,遵守这些法规可能具有挑战性,因为它们可能需要收集和报告新数据,而报告要求可能既复杂又耗时。

-

企业还可能面临来自投资者越来越大的压力,要求其根据CSRD和欧盟分类标准发布足够的可持续发展信息。

-

企业可能需要投资于新的系统和流程,以确保遵守这些法规。

合规企业的潜在利益

-

遵守这些法规可以为企业提供可靠和可比较的数据、通用语言和明智的决策。

-

企业可以利用这些法规作为转型的战略机遇,因为它们可以帮助利益相关者确定实质性的可持续发展主题,包括目标和进展,并根据SFDR和欧盟分类法规进行报告。

-

遵守这些法规还有助于将投资导向与分类法相关的活动。

实际应用:SFDR下的投资银行

假设有一家在欧盟境内运营并受SFDR报告要求约束的投资公司,该公司致力于使其投资实践与可持续发展目标保持一致,并着手从其投资的公司获取可持续发展信息。这些信息至关重要,属于CSRD,并遵守欧盟分类法提供的结构化分类系统。

对于我们前文所述的投资公司而言,遵守SFDR不仅需要他们保持透明度和信息披露,还需要依赖从其投资公司的CSRD报告中提取的欧盟分类法标准指标。这些指标对于履行SFDR规定的报告义务至关重要,确保他们的投资符合欧盟严格的可持续发展标准。投资公司、CSRD和欧盟分类标准之间的合作不仅提高了其投资组合的透明度和问责制,而且为实现环境目标做出了切实贡献,展示了SFDR、CSRD和欧盟分类标准在推进金融部门可持续发展方面的和谐协同作用。

欧盟分类法、CSRD和SFDR是关键的三要素

欧盟分类法、CSRD和SFDR形成了一个关键的三合一法规体系,旨在简化和加强可持续投资实践。它们共同构建了一个连贯和有效的框架,旨在使投资者能够做出更知情和更负责任的选择,并创造一个更透明和更负责任的企业环境。

欧盟分类标准是可持续活动的基础,CSRD和SFDR通过统一的披露要求在此基础上建立的。CSRD专注于全面的公司报告,而SFDR则确保金融市场的透明度,两者都使用分类标准指标。这个相互关联的框架简化了合规性并促进了可持续投资,使其成为公司和投资者的战略资产。总而言之:

-

欧盟分类法定义了可被视为环境可持续的经济活动

-

CSRD要求企业根据欧盟分类法报告其可持续发展绩效

-

SFDR要求金融市场参与者披露其产品如何与欧盟分类法保持一致。

这些法规仍处于实施的早期阶段,但它们有可能改变可持续金融的运作方式。通过提供一个衡量和报告可持续发展的清晰框架,可以帮助投资者做出更明智的决定,帮助企业改善其环境绩效。

Leverage是一家负责任的第三方供应链管理服务公司,是中国国家认证认可监督管理委员会认证机构(CNCA-R-2020-707)、中国合格评定国家认可委员会检验鉴定机构(CNAS IB0605)、LCA全生命周期绿色管理专业委员会成员单位,也被多个国际组织认可,如UNGC、UNEP、ILO等,我们可为客户提供ISO管理体系认证、Oceancycle海洋塑料循环回收认证、产品碳足迹核算、组织碳核查、碳中和解决方案、ESG战略咨询、ESG报告编制及审验等服务,一直致力于通过我们的实践助力可持续发展目标的实现。

ISO管理体系认证 | 服务认证 | 产品认证 | 产品检验检测服务| 企业ESG战略咨询 | ESG报告编制 | ESG报告鉴证 | ESG评级提升 |OCI海洋塑料循环回收认证 | 组织碳核查 | 产品碳足迹核算 | 企业碳中和方案定制| CDP/CSA/Ecovadis等国际评价提升项目 | SBTi科学碳目标倡议咨询项目|SCORE可持续发展项目

我们的资质或实践:

·SAI 批准的 SA8000 认证机构(NO.046)

·中国合格评定国家认可委员会检验鉴定机构CNAS (NO.IB0605)

·国际劳工组织(ILO)SCORE 可持续发展项目许可机构

·中国海关总署批准的检验鉴定机构(No.683)

·公益金融联盟(GSFN)创始发起单位

·UNGC联合国契约组织成员

·CNCA中国国家认证认可监督管理委员会认证机构

·中国出入境检验检疫协会合规工作委员会成员

·浙江省国际贸易协会数字化专业委员会联合发起单位及专家委员

·UNEP LCI 联合国环境规划署生命周期倡议成员

·长三角一带一路国际认证联盟服务机构

·长三角绿色低碳发展行动共同体成员

·全生命周期绿色管理专业委员会成员单位

·中国企业气候行动CCCA成员

·AA1000可持续发展(ESG)报告验证机构

·科学碳目标倡议(SBTi)成员

·TCFD气候相关财务信息披露工作组支持者

·EPD环境产品声明中国认可机构

·联合国责任投资原则组织(UN PRI)签署机构

·HIGG FEM环境项目验证机构(NO.131899)

·逆向物流与低碳供应链产业联盟理事单位

·零碳工厂评价认证服务机构

·上海市绿色低碳服务机构

我们的服务:

Leverage在全球范围内为客户提供站式的解决方案和系列增值服务,包括但不限于如审核、认证、验证、验货、绿色供应链管理、培训、Ecovadis/CDP/NQC-SAQ/SBTi/CSA/MSCI 技术咨询、ILO SCORE 企业可持续发展培训项目、Higg FEM 环境验证项目、服务认证、产品认证、ISO 管理体系认证 (ISO9001 质量管理体系、ISO14001 环境管理体系、ISO45001 职业健康安全管理体系、ISO13485 医疗器械质量管理体系、ISO37001 反贿赂管理体系、ISO37301 合规管理体系 、GB/T 39604 社会责任管理体系等)、SA8000 社会责任审核 、神秘访客服务、OCI 海洋塑料循环回收认证、定制化可持续发展解决方案和 ESG 报告编制及评级提升、AA1000可持续发展(ESG/TCFD)报告鉴证、ISO14064 和 ISO14067 等温室气体碳盘查、碳足迹、碳管理体系建设、碳中和认证、碳中和路线图披露等相关可持续发展服务。

我们的客户:

我们已经为350多家国内外著名品牌提供了专业服务,其中包括正泰集团、金风科技、华为、晶科能源、瑞可达、中材科技、上下、台达、丰田汽车、奇瑞、晨光、中车、阳光能源、冠捷、臻臣、翔泰、Gildan、The Very Group, The Manufactured Network, ARCO, MuscleSquad, WALMART, GAP, H&M, ZARA, NIKE, ADIDAS, ONLY, PVH, VF, TARGET, Costco, ALDI, DUNELM, ASDA, Coles, JCPenney, COLES, NewLook, B&Q, BAREFOOT, MONSOON, George, Waitrose, RiverIsland, HALFORDS, JohnLewis, Hallmark等。

我们的服务网络:

我们也在包括日本、韩国、越南、柬埔寨、印度、孟加拉、缅甸、马来西亚、印尼、斯里兰卡、巴基斯坦、美国、英国、意大利等国家设立分公司或代表处,相信能为供应链上游的利益相关方提供更为全面的解决方案。

欢迎联系我们

Leverage上海总部:

地址:上海市闵行区恒南路1328号2号楼M02室

电话:+86 21 64067720

邮箱:info@leveragelimited.com

业务联系:

Murphy Fei 13917452486

Aron Qu 13917794381

Weber Hu 18817921025

其他事宜联系人:

技术支持: Joyce Gu 13601755765

投诉及建议: Murphy Fei 13917452486

廉政事宜: Aron Qu 13917794381

匿名举报邮箱:compliance@leveragelimited.com

Leverage Limited

我们的愿景

成为最受中国企业喜爱的

供应链管理服务商

我们的价值观

正直 客户服务 追求卓越

责任供应链创导者

孟加拉|越南|柬埔寨|印度尼西亚|马来西亚|

印度|巴基斯坦|日本|缅甸|老挝|菲律宾|

韩国|英国|美国|澳大利亚|意大利等地

We serve, we care...

Anytime, anywhere...

※免责声明:本公众号所载部分文章或内容来自网络,文章版权归原作者所有。如涉及作品内容、版权和其它问题,请跟我们联系删除!文章内容为作者个人观点,并不代表本公众号赞同或支持其观点。本公众号拥有对此声明的最终解释权。

请先 登录后发表评论 ~