“匯率波動時代:匯率風險管理對上市公司日益重要

統計顯示,我國上市公司海外業務收入逐年增加,2013年至2020年增長近185%。2020年,我國上市公司海外業務收入合計約5.39萬億元,占整體營業收入的10%。其中,資訊技術行業海外業務收入最多,合計約1.47萬億元,占行業營業收入的35%。從匯兌損失看,2020年資訊技術行業金額最大,可選消費行業次之。

下麵兩組案例揭示了匯率風險管理對上市公司保持財務穩健的重要性。

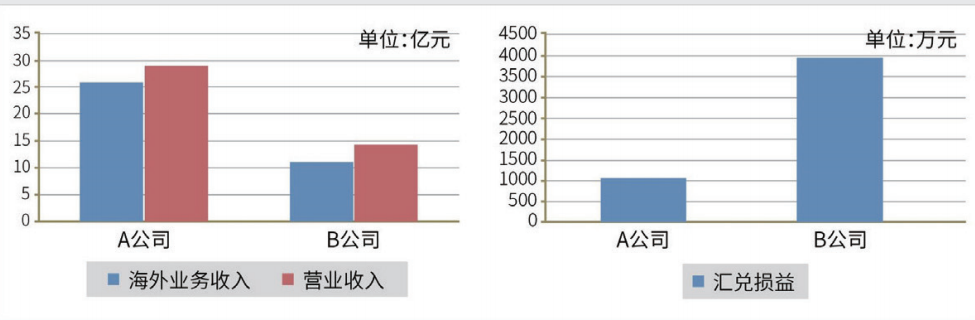

案例1:A公司和B公司是我國兩家工業上市公司,均有大量海外業務收入。A公司開展了匯率風險套期保值業務,B公司未開展匯率風險套期保值業務。2020年財務報表數據顯示:A公司的營業收入是B公司的兩倍,但B公司匯兌損失是A公司的近4倍。A公司通過套期保值鎖定了公司利潤;B公司未開展套期保值,2020年匯兌損失導致淨利潤下降約3個百分點。

圖C1-1 2020年A、B公司海外業務收入、營業收入、匯兌損益(正值表示損失)

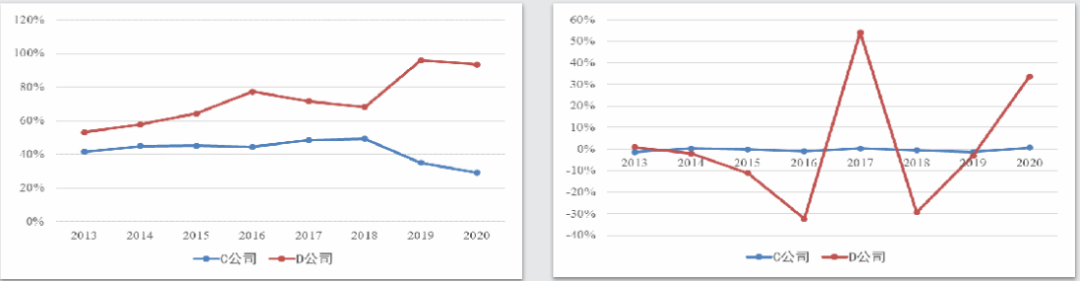

案例2:C公司和D公司為我國兩家信息技術行業上市公司,2020年C公司盈利,而D公司虧損。2013-2020年,C公司海外業務收入占比穩中有降,D公司海外市場不斷擴張,海外業務收入占比從50%增長至90%(圖C1-2左)。

圖C1-2 C、D公司“海外業務收入/營業收入”“匯兌損失/海外業務收入”比率

C公司堅持風險中性原則,以“鎖定成本、規避風險”為匯率風險管理目標,通過簽訂外匯衍生品協議進行套期保值,將匯率風險敞口控制在合理範圍內。D公司雖然海外業務收入增加,匯率波動對公司財務數據的影響增大,但是並沒有對外匯收入進行套期保值。

C公司2013-2020年匯兌損益占海外業務收入比重在-2%至1%,匯兌損益波動平穩,對公司經營績效影響較小,保障了公司持續穩健經營。

D公司雖然2016年和2018年獲得占海外業務收入30%左右的匯兌收益,但是2017年和2020年也承受了占海外業務收入30%以上的匯兌損失(圖C1-2右),匯兌損益波動劇烈,對公司經營績效影響較大。

研究發現,跨國企業的利潤波動越低,估值越高。通過匯率風險管理讓利潤不因匯率波動而大起大落的企業,在投資者估值時可以享受更高的管理溢價,這種收益遠超過匯率風險管理的成本。

匯率風險中性

匯率風險中性,是指企業把匯率波動納入日常的財務決策,聚焦主業,盡可能降低匯率波動對主營業務以及企業財務的負面影響,實現提升經營可預測性以及管理投資風險等主營業務目標。企業是否能夠堅持匯率風險中性,直接關係到企業能否實現穩健經營。在實踐中,部分企業未樹立匯率風險中性理念,對生產經營產生不利影響。非中性的主要表現為:

意識淡薄。部分企業持有較大的外匯風險敞口,但不做套期保值或套期保值比例較低。例如,一些管理規範的大型企業,對於超過等值100萬美元的匯率風險敞口,必須制定相應的匯率風險管理策略;而有的企業舉借超過等值1億美元的外幣債務,卻沒有任何應對匯率波動的預案。

制度缺失。有些企業應對匯率波動較為被動,沒有建立適合自身業務特點的制度;或只在匯率波動加劇時才重視匯率風險管理,呈現短期化、階段性特徵。

還有些企業做套期保值由老闆說了算,如果老闆不重視匯率風險管理,財務部門就不願去實施套期保值,匯率風險管理的隨機性很大。

目標混亂。企業套保比例根據對匯率走勢的主觀預判而起伏不定。部分企業受到高管層個人逐利偏好影響,不能堅持“保值”策略。比如,當外匯衍生品出現階段性浮虧或浮盈時,企業就提早退出原有的外匯套保合約,將已經對沖的風險敞口再度暴露在匯率波動的風險之下。

賭博投機。部分企業存在“追漲殺跌”心態,希望利用外匯衍生品增厚收益或從事套利,偏離主業。具體表現為:隨著人民幣貶值及預期增強,大幅降低結匯端套保比例,甚至停止套保;而隨著人民幣升值及預期增強,則大幅降低購匯端套保比例,甚至停止套保。個別企業甚至試圖通過虛構實需背景累積單方向頭寸,嚴重偏離風險中性原則。

考核不科學。部分企業將遠期鎖匯匯率與到期日即期匯率做比較,考評套保是“虧”還是“賺”,並以此作為財務管理的業績考核依據,實際上就是要求套保團隊去預測市場,這不是風險中性的科學考核評價方式。此外,個別風控部門缺乏對外匯衍生品的正確認知,將正常的套期保值定性為高風險行為。

來源:外匯管理局

Udf Space

www.udfspace.com

請先 登錄後發表評論 ~