跨境架構搭建系列——阿聯酋稅收政策及中阿稅收協定概覽 | 德恒研究

聯合國貿易及發展會議(UNCTAD)出具的世界投資報告顯示,2023年阿聯酋已成為世界第四大綠地項目接受國,流入阿聯酋的資金達到230億美元,為有記錄以來的最高水平。1前述情形離不開阿聯酋友好的外商投資政策,如專門的自由貿易區(FZ)和經濟特區(SEZs)、取消外國投資者持股比例限制、資本匯回與稅率優惠等。此外,阿聯酋與多個國家和地區存在稅收協定。截至2022年6月,阿聯酋已與110個國家和地區簽署了138份避免雙重征稅協定,與71個國家和地區簽署了107份雙邊投資保護協定。2

基於上述因素,阿聯酋已逐漸成為企業全球化布局中的頂層投資地以及最終目的地的熱門選擇。本文旨在結合阿聯酋稅收制度以及中阿稅收協定分別分析中資企業以阿聯酋作為頂層投資地和最終目的地的稅收優勢。

壹、阿聯酋作為頂層投資地的稅收優勢

從稅務的角度來看,“走出去”企業在設計其全球的投資架構時往往需要考量多重因素。如在股息、利息匯回時的雙邊稅收協定;稅基侵蝕和利潤轉移多邊公約和共同申報準則的規定以及我國稅法關於受控外國公司以及資本弱化的相關規定。

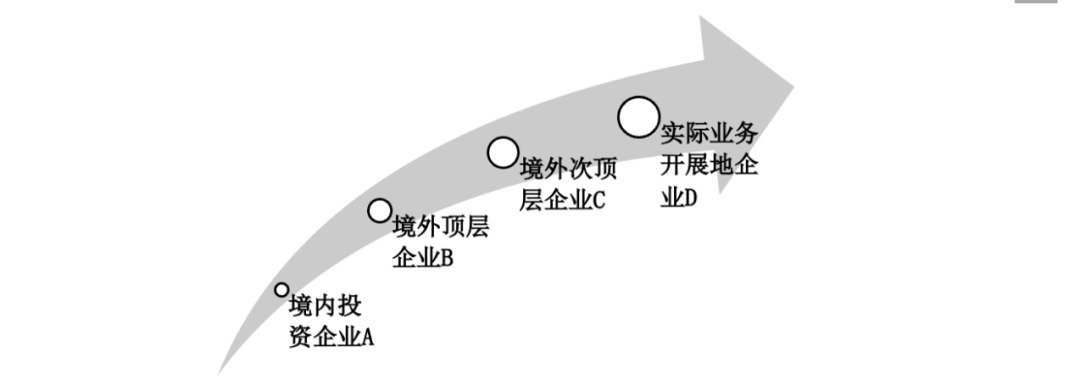

基於上述因素,中資企業出海時往往會選擇搭建兩層或三層離岸公司以保證實際業務開展地企業的盈利最大化以及收入回流時享受到的相關稅收優惠的最大化。以如下中資企業境外投資常見基本架構為例:

假設境外頂層企業B位於阿聯酋,結合阿聯酋相關稅收制度,在僅考量境外次頂層企業C利潤回流至境外頂層企業B,再由境外頂層企業B流轉至境內投資企業A的前提下,中資出海企業在阿聯酋應繳納的稅種為企業所得稅。

根據阿聯酋新修訂的《企業稅法》的相關內容,目前阿聯酋聯邦企業稅的稅率和起征點如下3:

另外,針對自由區內設立的企業,阿聯酋對於符合相關規定的企業仍采用0%的企業所得稅,其余自由區企業將適用9%的企業所得稅率。4在新《企業稅法》實施後,自由貿易區企業也是阿聯酋企業所得稅的征稅對象,並需要辦理稅務登記和提交企業所得稅申報表,但如果該企業符合所有監管要求(①在阿聯酋有充足的資本;②獲得“合格收入”;③尚未選擇按照標準稅率繳納企業所得稅;④遵守《企業稅法》規定的定價轉讓要求5)將享受0%稅率的稅收優惠。若企業在任意時間點不能同時按足滿足上述所有條件時,在該納稅周期以及之後的五個納稅周期都將被認定為不合格,並按照9%的稅率繳納企業所得稅6。即使企業被認定為不屬於“合格的”自由區企業,其仍有資格享受《企業稅法》中規定的小企業救濟規則優惠7,即若每個納稅期(相關或之前)總收入低於300萬迪拉姆,則無需繳納企業所得稅。

阿聯酋所得稅稅法中根據納稅人性質不同將其分為了居民納稅人和非居民納稅人。不同性質的納稅人,其稅基包括的內容不同,具體要求見下:

《企業稅法》將在阿聯酋內陸和自由區設立的法律實體;實際控制人及日常管理在阿聯酋的非阿聯酋企業以及在阿聯酋境內從事商業服務的自然人作為居民納稅人並對其在全球的所有收入征收所得稅。同時將在阿聯酋境內存在常設機構的境外企業;未存在常設機構但有來自阿聯酋的收入的企業以及與阿聯酋產生經濟聯系的企業作為非居民納稅人,並只針對其在阿聯酋的收入或與阿聯酋產生聯系的部分征收所得稅。8

從上述的企業架構來看,境外頂層企業B是設立在阿聯酋的企業,根據以上規則將被認定為居民納稅人,並針對其在全球的所有收入繳納所得稅。但是,由於在架構中的次頂層企業C是境外頂層企業B設立的子公司,根據“參與豁免”規則,對於符合條件的居民企業從外國法人的參與權益中獲得的股息和其他利潤分配將免征企業所得稅。9前述規則具體判斷應遵循形式到實質的兩步走方法:首先,阿聯酋股東公司擁有來源地公司5%或更多所有權權益或收購價值至少為4,000,000迪拉姆的權益持續12個月以上。其次,若來源地公司能夠證明其收入或利潤應按9%或以上的有效稅率征稅,則將被視為符合“參與豁免”規則。或者來源地不是對商業利潤征稅,而是在其他不同的基礎上(例如,對公司的收入、股權或凈值,或上述組合征稅),如果該公司能夠證明其根據《企業稅法》規定的依據計算的會計利潤應繳納9%或以上的有效稅率,則該外國公司仍然可以被視為符合“參與豁免”規則並享受該部分利潤在阿聯酋免稅的規定。從上述規定可以看出,在搭建企業出海架構時應當避免將次頂層企業C搭建在絕對零稅率地區或稅收不透明的地區。

當境外頂層企業B將股息轉入境內投資企業A時,境內投資企業A就最終所得繳納稅款將受到《中華人民共和國政府和阿拉伯聯合酋長國政府關於所得避免雙重征稅和防止透漏稅的規定》(以下簡稱“中阿稅收協定”)影響。中阿稅收協定對於轉讓股息的具體規定如下:首先,依據中阿稅收協定第10條的規定10,阿聯酋企業支付給中國母公司的股息既可以由阿聯酋征收所得稅也可以由中國政府征收所得稅。同時,中阿稅收協定第十條第三款繼續規定了若境內投資企業A為中國政府直接或間接擁有全部資本的其他實體,或由中國政府直接或間接持股達到20%的中國公司時,該筆所得稅只能由境內征收。但是,前述的境內投資企業A必須為該筆股息的“受益所有人”。根據合肥稅務發布的“‘走出去’個人取得境外所得政策指引七”11以及國家稅務總局江蘇省稅務局關於股息免稅的相關問題解答12顯示:“受益所有人”是指對所得和所得據以產生的權利或財產具有所有權和支配權的人,壹般從事實質性的經營活動,可以是個人、公司或其他任何團體。因此,在前文所列的投資架構中,當位於阿聯酋的B公司將股息匯回境內投資企業A公司時,若A公司為股息的受益所有人,則可享受稅收協定第十條第二款中“所征收稅款不得超過股息總額7%”的相關稅收優惠。若A公司同時滿足前述政府控股條件,則該筆7%的所得稅只能由中國稅務部門收取。13

二、阿聯酋作為最終目的地的稅收優勢

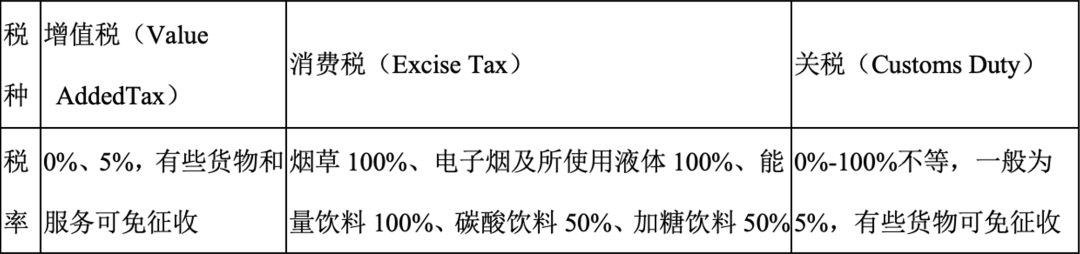

除企業所得稅外,當中資企業直接在阿聯酋投資並開展經營時,其面臨的主要稅種及相關稅率匯總表如下所示:

在阿聯酋,企業將代表政府作為“收稅人”向下遊交易對象收取通常為5%的增值稅。最終由企業向政府支付從客戶那裏收取的稅款以完成納稅義務。根據《增值稅法》,在過去12個月中營業額超過375,000迪拉姆的企業需要強制註冊增值稅;營業額未達到375,000迪拉姆但超過187,500迪拉姆的企業可以自願註冊增值稅;營業額低於187,500迪拉姆的企業無需註冊增值稅。14

在阿聯酋以及世界上絕大多數國家,增值稅會在整個供應鏈中收取,而非僅在最終零售端向消費者收取。因此,在阿聯酋從事商品和服務的進口也征收增值稅。這類業務主要表現為以下模式:①進口貨物或服務到阿聯酋的企業;②向阿聯酋其他企業提供應稅貨物或服務的企業;③向阿聯酋消費者提供應稅貨物或服務15。作為例外情況,根據《增值稅法》(2017年聯邦第8號法令)出口商品和服務、教育、醫療、石油天然氣、國際旅客和貨物運輸、符合條件的運輸工具及相關服務、新建或改建的住宅、慈善機構使用的建築物、投資貴金屬增值稅稅率為零。符合條件的金融服務業、本地客運業、住宅建築和裸地供應免於征收增值稅。

2017年阿聯酋引入了消費稅,旨在通過間接增加產品的價格以減少人們對有害環境和身體健康的商品的消費。消費稅引入之初僅對碳酸飲料、能量飲料和煙草制品征收高額消費稅。在2019年阿聯酋將電子煙產品及含糖飲料也納入消費稅的征收範圍。如前文所述,消費稅僅在零售端向消費者征收,阿聯酋消費稅的運行模式為政府向消費稅產品的進口商或生產商先行征收消費稅,迫使進口商或生產商以稅收價格將商品賣給零售商最終由消費者以稅後價格購得應稅商品。因此,根據2017年聯邦第7號法令,阿聯酋要求從事相關行業的企業註冊消費稅以更好地履行必要的合規義務16,相關行業包括:①將應稅商品進口至阿聯酋的進口商;②在阿聯酋生產並銷售應稅商品的生產商;③應稅商品的存儲商;④任何負責監督應稅商品倉庫的負責人員17。

阿聯酋於2003年1月1日正式實施海合會關稅聯盟規定。根據聯盟規定,除53種免稅商品外,其余1,236種商品統壹征收5%的關稅,此外每張報關單還要加收30迪拉姆(約合8.2美元)的費用。根據海合會關稅聯盟規定,所有海合會國家進口的貨物在該貨物抵達 第壹個海合會國家港口時征收5%的關稅,而後轉運至其他海合會國家時不再征收關稅。這樣的關稅政策有利於在阿聯酋設立的貿易公司向其他海合會成員國家開拓業務市場。

雖然阿聯酋的稅種較少,稅率也相對較低,但是阿聯酋作為壹個高收入國家,壹些涉企收費與中國不同,相對高昂。以在迪拜設立企業為例,企業的註冊費用依據公司類型及註冊地的差別壹般從12,500迪拉姆至22150迪拉姆不等18;除此之外,需要政府前置審批的行業會額外加收前置許可費,特殊行業前置許可費用可能高達人民幣數十萬元19;公司經營場地的租賃費用也需依照法律繳納10%的租賃稅20,水電費、冷氣費、網絡通信費用也要遠遠高於國內,員工的簽證費用也是壹筆不小的開支,壹般不低於萬元人民幣。綜上所述,在阿聯酋地區投資設立企業存在“稅低費高”的特點,企業應在投資前做好預算。

本文主要內容來自官方公布的法規,稅務實操層面存在細化或例外規定、操作實務,如涉及實操仍需聘用專業機構。

參考文獻:

*上下滑動查閱更多

本文作者:

趙悅陽,德恒上海辦公室律師;主要執業領域為境內外股權投資、境內外上市、境內外債券發行等。

E:zhaoyy@dehenglaw.com

指導合夥人:

余雲波Rico Yu,德恒上海辦公室合夥人;專業從事境內外股權投資、境內外上市、境內外債券發行、公司收購與重組以及稅收籌劃,同時持有註冊會計師、註冊稅務師證,曾任上海律協財稅業務研究委員會委員,現任上海律協金融工具業務研究委員會委員。

E:yuyb@dehenglaw.com

聲明:

本文由德恒律師事務所律師原創,僅代表作者本人觀點,不得視為德恒律師事務所或其律師出具的正式法律意見或建議。如需轉載或引用本文的任何內容,請註明出處。

來源:原創

投稿:tougao@dehenglaw.com

聯系:010-52682788

請先 登錄後發表評論 ~