欧洲监管机构建议修改可持续金融披露条例,引入新的产品分类系统和可持续指标

01

可持续金融披露条例

欧洲三家金融监管机构发布文件,建议修改可持续金融披露条例,以便提高信息披露透明度,减少漂绿风险。

提出本次建议的三家监管机构分别是欧洲银行管理局、欧洲证券和市场管理局和欧洲保险和养老金监管局。去年十二月,三家监管机构发布文件,对可持续金融披露条例涉及的主要不利影响的定义、方法和表述做出修改。

02

监管机构对可持续金融披露条例的分析

三家金融监管机构在此前的两次测试中发现,很多投资者认为基于可持续金融披露条例的信息非常复杂,难以阅读和理解。同时,资产管理公司已经开始将条例中的Article 8和Article 9用于市场销售活动,并对其金融产品进行分类。监管机构认为,在缺乏一个明确的可持续基金分类方法的情况下,这些分类可能导致漂绿风险。

为了解决可持续金融披露条例存在的问题,监管机构计划引入金融产品分类系统和可持续指标体系,以便简化信息披露,并为投资者提供更加清晰的金融产品可持续信息。同时,可持续金融披露条例的应用范围和信息披露流程也需要做出修改,以简化参与者的行动。

03

针对市场参与者:新的产品分类系统

监管机构最初计划将可持续金融披露条例作为一项信息披露的法规,但目前市场参与者已经将Article 8和Article 9作为可持续标签应用到产品中。Article 8有关促进环境或社会特征的表述非常广泛,导致投资者难以明确了解产品的可持续性。同时,市场参与者对可持续投资的定义有不同理解,导致Article 9基金披露也存在问题。

监管机构建议引入具有可持续特征的产品分类系统,取代现有的Article 8和Article 9基金分类方式。新的产品分类系统将包括两个类别,分别是:

可持续产品类别:投资于已经具有环境和社会可持续特征资产产品。后续可以考虑将环境类别和社会类别分开设计,还是合并为一个类别设计。这一类别的产品需要符合最低可持续投资阈值,这一阈值将基于欧盟分类法的经济活动定义进行计算。不符合分类法的部分至少需要遵守不造成重大损害原则;

过渡产品类别:投资于当前非可持续但在未来会发展为可持续特征资产的产品。这些产品可以基于欧盟分类法的关键绩效指标,反映可持续特征逐步改善以及产品层面主要不利影响的缓解,并披露产品脱碳轨迹和过渡计划。这类产品需要让投资者清晰了解其短期和长期的可持续目标和绩效;

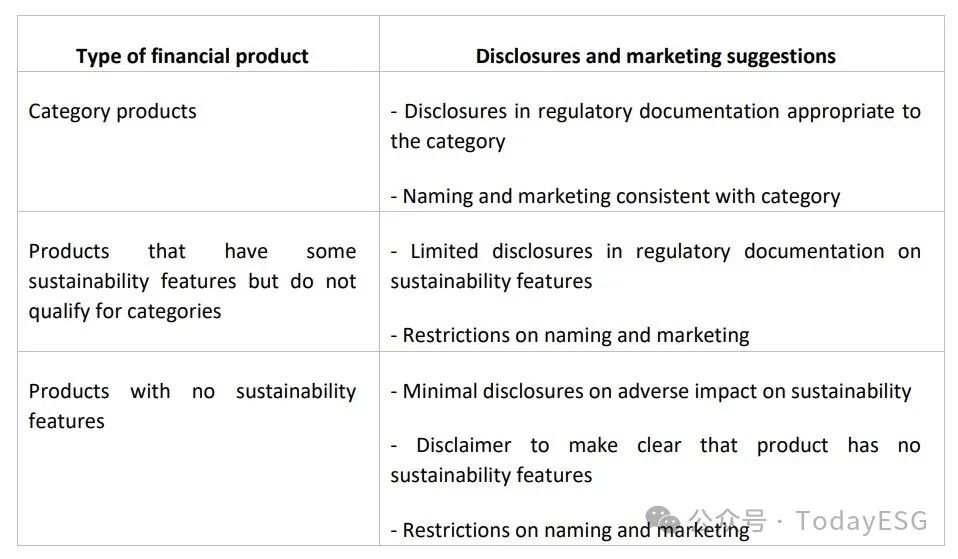

在新的产品分类系统下,基金可以属于可持续产品类别或者过渡产品类别,也可以均不符合上述两个类别。在不符合的情况下,基金还可以被分为具有可持续特征的基金和完全不具有可持续特征的基金。具有可持续特征的基金需要在文件中披露其可持续特征,但在命名和营销中限制使用ESG或者可持续术语。完全不具有可持续特征的基金明确披露其不具有可持续特征,不能再命名和营销中使用ESG或者可持续术语。但是这些产品可以披露一些对可持续的负面影响,以便与同类产品做出区分。

04

针对投资者:新的可持续指标体系

监管机构认为,投资者在阅读可持续金融信息披露时很难理解不同产品的可持续目标和可持续特征,而如果使用可持续指标对金融产品进行衡量,并使用不同的字母和颜色,能够帮助投资者识别产品的可持续特点。同时,欧盟已经具有众多可以作为可持续指标计算方法的文件,这些文件能够确保可持续指标体系与现有监管政策不产生冲突。

监管机构建议设置新的可持续指标体系,为投资者提供直观的可持续特征介绍。这些可持续指标可以在每个基金产品类别中单独出现,也可以在不同的基金产品类别中重复使用。新的可持续指标体系也可以简化市场参与者与投资者的沟通。

请先 登录后发表评论 ~