国务院关税税则委员会发布涉外文件(附全文)

国务院关税税则委员会关于发布《中华人民共和国关税法》

所附《中华人民共和国进出口税则》的公告

《中华人民共和国关税法》已由中华人民共和国第十四届全国人民代表大会常务委员会第九次会议于2024年4月26日通过。现将《中华人民共和国关税法》所附《中华人民共和国进出口税则》予以发布,与《中华人民共和国关税法》同步施行。

文末附全文下载链接

中华人民共和国进出口税则

规则与说明

《中华人民共和国进出口税则》(以下简称《税则》)是《中华人民共和国关税法》的附件。《税则》包括规则与说明、进口税则、出口税则三个部分。国务院关税税则委员会负责定期编纂、发布《税则》,解释《税则》的税目、税率。

一、进口税则

进口税则包括税目税率表与归类总规则、类注、章注、子目注释、本国子目注释。税目税率表设置序号、税则号列、货品名称、最惠国税率、协定税率、特惠税率、普通税率等栏目。

(一)关税税目

关税税目以世界海关组织《商品名称及编码协调制度》(以下简称《协调制度》)为基础,由税则号列(以下简称税号)和目录条文等组成。其中,税号在税则号列栏中列示,目录条文在货品名称栏中列示。税号采用 8 位数字编码结构,前 6位数字及对应的目录条文与《协调制度》保持一致;第 7、8 位数字及对应的目录条文是依据《协调制度》的分类原则和方法,根据我国实际需要而制定的。

关税税目适用规则包括归类规则等。进口货物的商品归类,应当按照《税则》规定的目录条文和归类总规则、类注、章注、子目注释、本国子目注释,以及其他归类注释确定,并归入相应的税号。

(二)最惠国税率

1.原产于共同适用最惠国待遇条款的世界贸易组织成员的进口货物,原产于与中华人民共和国缔结或者共同参加含有相互给予最惠国待遇条款的国际条约、协定的国家或者地区的进口货物,以及原产于中华人民共和国境内的进口货物,适用最惠国税率。

2.适用最惠国税率的国家或者地区包括:

(1)共同适用最惠国待遇条款的世界贸易组织成员,共 162 个,包括:阿尔巴尼亚共和国、阿富汗、阿根廷共和国、阿拉伯埃及共和国、阿拉伯联合酋长国、阿曼苏丹国、爱尔兰、爱沙尼亚共和国、安哥拉共和国、安提瓜和巴布达、奥地利共和国、澳大利亚联邦、巴巴多斯、巴布亚新几内亚独立国、巴基斯坦伊斯兰共和国、巴拉圭共和国、巴林王国、巴拿马共和国、巴西联邦共和国、保加利亚共和国、北马其顿共和国、贝宁共和国、比利时王国、秘鲁共和国、冰岛、波兰共和国、伯利兹、博茨瓦纳共和国、布基纳法索、布隆迪共和国、大不列颠及北爱尔兰联合王国、大韩民国、丹麦王国、德意志联邦共和国、多哥共和国、多米尼加共和国、多米尼克国、多民族玻利维亚国、俄罗斯联邦、厄瓜多尔共和国、法兰西共和国、菲律宾共和国、斐济共和国、芬兰共和国、佛得角共和国、冈比亚共和国、刚果共和国、刚果民主共和国、哥伦比亚共和国、哥斯达黎加共和国、格林纳达、格鲁吉亚、古巴共和国、圭亚那合作共和国、哈萨克斯坦共和国、海地共和国、荷兰王国、黑山、洪都拉斯共和国、吉布提共和国、吉尔吉斯共和国、几内亚比绍共和国、几内亚共和国、加拿大、加纳共和国、加蓬共和国、柬埔寨王国、捷克共和国、津巴布韦共和国、喀麦隆共和国、卡塔尔国、科特迪瓦共和国、科威特国、克罗地亚共和国、肯尼亚共和国、拉脱维亚共和国、莱索托王国、老挝人民民主共和国、利比里亚共和国、立陶宛共和国、列支敦士登公国、卢森堡大公国、卢旺达共和国、罗马尼亚、马达加斯加共和国、马尔代夫共和国、马耳他共和国、马拉维共和国、马来西亚、马里共和国、毛里求斯共和国、毛里塔尼亚伊斯兰共和国、美利坚合众国、蒙古国、孟加拉人民共和国、缅甸联邦共和国、摩尔多瓦共和国、摩洛哥王国、墨西哥合众国、莫桑比克共和国、纳米比亚共和国、南非共和国、尼泊尔、尼加拉瓜共和国、尼日尔共和国、尼日利亚联邦共和国、挪威王国、葡萄牙共和国、日本国、瑞典、瑞士联邦、萨尔瓦多共和国、萨摩亚独立国、塞拉利昂共和国、塞内加尔共和国、塞浦路斯共和国、塞舌尔共和国、沙特阿拉伯王国、圣基茨和尼维斯联邦、圣卢西亚、圣文森特和格林纳丁斯、斯里兰卡民主社会主义共和国、斯洛伐克共和国、斯洛文尼亚共和国、斯威士兰王国、苏里南共和国、所罗门群岛、塔吉克斯坦共和国、泰王国、坦桑尼亚联合共和国、汤加王国、特立尼达和多巴哥共和国、突尼斯共和国、土耳其共和国、瓦努阿图共和国、危地马拉共和国、委内瑞拉玻利瓦尔共和国、文莱达鲁萨兰国、乌干达共和国、乌克兰、乌拉圭东岸共和国、希腊共和国、西班牙王国、新加坡共和国、新西兰、匈牙利、牙买加、亚美尼亚共和国、也门共和国、以色列国、意大利共和国、印度共和国、印度尼西亚共和国、约旦哈希姆王国、越南社会主义共和国、赞比亚共和国、乍得共和国、智利共和国、中非共和国、中国澳门、中国台湾、中国香港。

(2)与中华人民共和国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区,共 34 个,包括:阿拉伯叙利亚共和国、阿尔及利亚民主人民共和国、阿塞拜疆共和国、埃塞俄比亚联邦民主共和国、白俄罗斯共和国、波多黎各自由邦、波斯尼亚和黑塞哥维那、朝鲜民主主义人民共和国、赤道几内亚共和国、东帝汶民主共和国、厄立特里亚国、法罗群岛、法属波利尼西亚海外领地、格陵兰岛、基里巴斯共和国、库克群岛、黎巴嫩共和国、利比亚国、马约特、密克罗尼西亚联邦、摩纳哥公国、南苏丹共和国、塞尔维亚共和国、圣多美和普林西比民主共和国、圣马力诺共和国、圣皮埃尔和密克隆海外领地、苏丹共和国、索马里联邦共和国、土库曼斯坦、瓦利斯和富图纳海外领地、乌兹别克斯坦共和国、新喀里多尼亚海外领地、伊拉克共和国、伊朗伊斯兰共和国。

(3)中华人民共和国境内。

3.最惠国税率在进口税则中的标示方式:

(1)最惠国税率在最惠国税率栏标示,栏中的(%)适用于实行从价计征方式征收的进口货物。实行从量计征、复合计征方式征收的,在最惠国税率栏对应的脚注标示。

(2)非全税目信息技术产品的最惠国税率在最惠国税率栏列明;其税号前标注“ex”,表示适用该税率的进口货物应在该税目范围内,以货品名称栏中的具体描述为准。

(三)协定税率

1.原产于与中华人民共和国缔结或者共同参加含有关税优惠条款的国际条约、协定的国家或者地区且符合国际条约、协定有关规定的进口货物,适用协定税率。

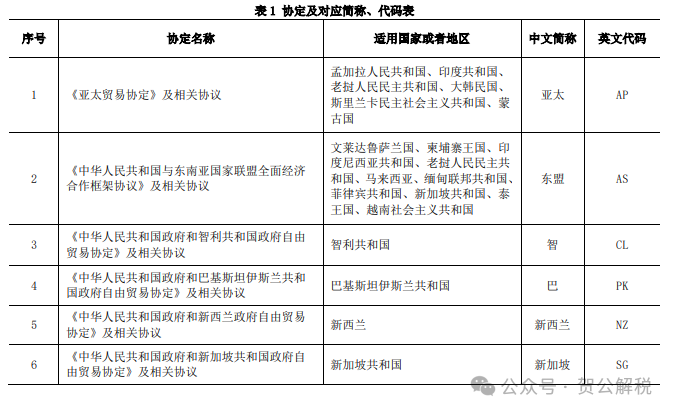

(1)根据《亚太贸易协定》及相关协议,原产于孟加拉人民共和国、印度共和国、老挝人民民主共和国、大韩民国、斯里兰卡民主社会主义共和国、蒙古国的部分进口货物,适用协定税率。

(2)根据《中华人民共和国与东南亚国家联盟全面经济合作框架协议》及相关协议,原产于文莱达鲁萨兰国、柬埔寨王国、印度尼西亚共和国、老挝人民民主共和国、马来西亚、缅甸联邦共和国、菲律宾共和国、新加坡共和国、泰王国、越南社会主义共和国的部分进口货物,适用协定税率。

(3)根据《中华人民共和国政府和智利共和国政府自由贸易协定》及相关协议,原产于智利共和国的部分进口货物,适用协定税率。

(4)根据《中华人民共和国政府和巴基斯坦伊斯兰共和国政府自由贸易协定》及相关协议,原产于巴基斯坦伊斯兰共和国的部分进口货物,适用协定税率。

(5)根据《中华人民共和国政府和新西兰政府自由贸易协定》及相关协议,原产于新西兰的部分进口货物,适用协定税率。其中,对原产于新西兰的羊毛(税号 51011100、51011900、51012100、51012900、51013000 和 51031010)和毛条(税号 51051000、51052100 和 51052900),按自由贸易协定规定实施关税配额管理,并适用相应的协定税率。

(6)根据《中华人民共和国政府和新加坡共和国政府自由贸易协定》及相关协议,原产于新加坡共和国的部分进口货物,适用协定税率。

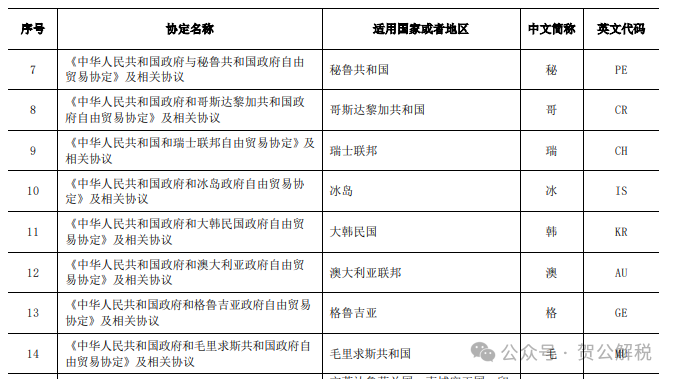

(7)根据《中华人民共和国政府与秘鲁共和国政府自由贸易协定》及相关协议,原产于秘鲁共和国的部分进口货物,适用协定税率。

(8)根据《中华人民共和国政府和哥斯达黎加共和国政府自由贸易协定》及相关协议,原产于哥斯达黎加共和国的部分进口货物,适用协定税率。

(9)根据《中华人民共和国和瑞士联邦自由贸易协定》及相关协议,原产于瑞士联邦的部分进口货物,适用协定税率。

(10)根据《中华人民共和国政府和冰岛政府自由贸易协定》及相关协议,原产于冰岛的部分进口货物,适用协定税率。

(11)根据《中华人民共和国政府和大韩民国政府自由贸易协定》及相关协议,原产于大韩民国的部分进口货物,适用协定税率。

(12)根据《中华人民共和国政府和澳大利亚政府自由贸易协定》及相关协议,原产于澳大利亚联邦的部分进口货物,适用协定税率。其中,对原产于澳大利亚联邦的牛肉(税号 02011000、02012000、02013000、02021000、02022000 和 02023000,2024 年触发水平 202240 吨)和奶粉(税号 04022100 和 04022900,2024 年触发水平 27148 吨)实施特殊保障措施管理;当上述税号的牛肉或奶粉进口累计达到当年相应触发水平,将根据相关规定征收关税。对原产于澳大利亚联邦的羊毛(税号51011100、51011900、51012100、51012900、51013000 和 51031010),按自由贸易协定规定实施关税配额管理,并适用相应的协定税率。

(13)根据《中华人民共和国政府和格鲁吉亚政府自由贸易协定》及相关协议,原产于格鲁吉亚的部分进口货物,适用协定税率。

(14)根据《中华人民共和国政府和毛里求斯共和国政府自由贸易协定》及相关协议,原产于毛里求斯共和国的部分进口货物,适用协定税率。其中,对原产于毛里求斯共和国的食糖(税号 17011200、17011300、17011400、17019100、17019910、17019920 和 17019990),按自由贸易协定规定实施关税配额管理,并适用相应的协定税率。

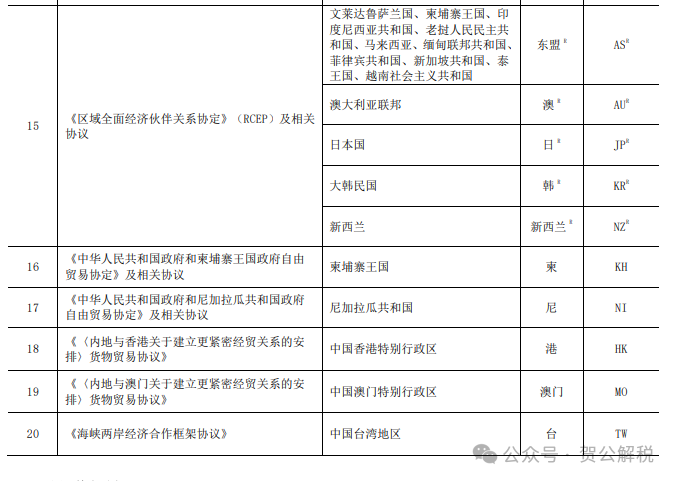

(15)根据《区域全面经济伙伴关系协定》(RCEP)及相关协议,原产于文莱达鲁萨兰国、柬埔寨王国、印度尼西亚共和国、老挝人民民主共和国、马来西亚、缅甸联邦共和国、菲律宾共和国、新加坡共和国、泰王国、越南社会主义共和国等10 个东盟成员国,以及澳大利亚联邦、日本国、大韩民国、新西兰的部分进口货物,适用协定税率。按照协定“关税差异”等条款规定,根据进口货物的 RCEP 原产国来适用我国在 RCEP 项下对其他已生效缔约方相应的协定税率。同时允许进口商申请适用我国在 RCEP 项下对其他已生效缔约方的最高协定税率;或者在进口商能够提供有关证明的情况下,允许其申请适用我国对与该货物生产相关的其他已生效缔约方的最高协定税率。

(16)根据《中华人民共和国政府和柬埔寨王国政府自由贸易协定》及相关协议,原产于柬埔寨王国的部分进口货物,适用协定税率。

(17)根据《中华人民共和国政府和尼加拉瓜共和国政府自由贸易协定》及相关协议,原产于尼加拉瓜共和国的部分进口货物,适用协定税率。其中,对原产于尼加拉瓜共和国的食糖(税号 17011300、17011400、17019910、17019920 和 17019990),按自由贸易协定规定实施关税配额管理,并适用相应的协定税率。

(18)根据《〈内地与香港关于建立更紧密经贸关系的安排〉货物贸易协议》,原产于中国香港特别行政区的部分进口

货物,适用零关税。

(19)根据《〈内地与澳门关于建立更紧密经贸关系的安排〉货物贸易协议》,原产于中国澳门特别行政区的部分进口

货物,适用零关税。

(20)根据《海峡两岸经济合作框架协议》,原产于中国台湾地区的部分进口货物,参照适用协定税率。

2.协定税率在进口税则中的标示方式:

(1)协定税率栏中的(%)适用于实行从价计征方式征收的进口货物。协定税率栏左侧,标示协定税率。实行从量计征、复合计征方式征收的,以及涉及关税配额的,在协定税率栏对应的脚注标示。协定税率栏右侧,标示对应的协定的中文简称和英文代码。

(2)各项协定名称、适用国家或者地区、对应的中文简称和英文代码,如表 1 所示。

(四)特惠税率

1.原产于中华人民共和国给予特殊关税优惠安排的国家或者地区且符合国家原产地管理规定的进口货物,适用特惠税率。

(1)根据中华人民共和国给予同中华人民共和国建交的最不发达国家部分产品零关税待遇承诺、中华人民共和国政府与有关国家政府间换文协议,原产于东帝汶民主共和国、缅甸联邦共和国的部分进口货物,适用 95%税目零关税特惠税率。

(2)根据中华人民共和国给予同中华人民共和国建交的最不发达国家部分产品零关税待遇承诺、中华人民共和国政府与有关国家政府间换文协议,原产于科摩罗联盟、利比里亚共和国、南苏丹共和国、塞拉利昂共和国、塞内加尔共和国、索马里联邦共和国、也门共和国等 7 国的部分进口货物,适用 97%税目零关税特惠税率。

(3)根据中华人民共和国给予同中华人民共和国建交的最不发达国家部分产品零关税待遇承诺、中华人民共和国政府与有关国家政府间换文协议,原产于阿富汗、埃塞俄比亚联邦民主共和国、安哥拉共和国、贝宁共和国、布基纳法索、布隆迪共和国、多哥共和国、厄立特里亚国、冈比亚共和国、刚果民主共和国、基里巴斯共和国、吉布提共和国、几内亚比绍共和国、几内亚共和国、柬埔寨王国、莱索托王国、老挝人民民主共和国、卢旺达共和国、马达加斯加共和国、马拉维共和国、马里共和国、毛里塔尼亚伊斯兰共和国、孟加拉人民共和国、莫桑比克共和国、尼泊尔、尼日尔共和国、圣多美和普林西比民主共和国、苏丹共和国、所罗门群岛、坦桑尼亚联合共和国、乌干达共和国、赞比亚共和国、乍得共和国、中非共和国等34 国的部分进口货物,适用 98%税目零关税特惠税率。

(4)根据《亚太贸易协定》及相关协议,原产于孟加拉人民共和国、老挝人民民主共和国的部分进口货物,适用特惠税率。

(5)根据中华人民共和国政府与有关东盟成员国政府间换文协议,原产于柬埔寨王国、老挝人民民主共和国、缅甸联邦共和国的部分进口货物,适用特惠税率。

2.特惠税率在进口税则中的标示方式:

(1)特惠税率栏中的(%)适用于实行从价计征方式征收的进口货物。

(2)特惠税率栏左侧,标示特惠税率。

(3)特惠税率栏右侧,原产于上述 1(1)中东帝汶民主共和国、缅甸联邦共和国的适用 95%税目零关税特惠税率的部分进口货物,标示为“受惠国 LD”;原产于上述 1(2)中科摩罗联盟等 7 国的适用 97%税目零关税特惠税率的部分进口货物,标示为“受惠国 LD”或“受惠国 1LD1”;原产于上述 1(3)中阿富汗等 34 国的适用 98%税目零关税特惠税率的部分进口货物,标示为“受惠国 LD”或“受惠国 1LD1”或“受惠国 2LD2”。标示“受惠国 LD”的税目约占税目总数的 95%,标示“受惠国 1LD1”的税目约占税目总数的 2%,标示“受惠国 2LD2”的税目约占税目总数的 1%。特惠税率栏右侧,原产于上述 1(4)中孟加拉人民共和国、老挝人民民主共和国的部分进口货物,标示为“亚太 AP”;原产于上述 1(5)中柬埔寨王国、老挝人民民主共和国、缅甸联邦共和国的部分进口货物,分别标示为“柬 KH”、“老 LA”、“缅 MM”。

(五)普通税率

1.原产于除适用最惠国税率、协定税率、特惠税率国家或者地区以外的国家或者地区的进口货物,以及原产地不明的进口货物,适用普通税率。

2.普通税率在进口税则中的标示方式:

普通税率在普通税率栏标示,栏中的(%)适用于实行从价计征方式征收的进口货物。实行从量计征、复合计征方式征收的,在普通税率栏对应的脚注标示。

(六)关税配额税率

实行关税配额管理的进口货物,关税配额内的适用关税配额税率。

1.根据《中华人民共和国加入世界贸易组织议定书》及相关规定,对下列货物实施关税配额管理。

(1)小麦(包括其粉、粒)。承诺的年度关税配额数量为 963.6 万吨,包括税号:10011100、10011900、10019100、10019900、11010000、11031100、11032010。

(2)玉米(包括其粉、粒)。承诺的年度关税配额数量为 720 万吨,包括税号:10051000、10059000、11022000、11031300、11042300。

(3)大米(包括其粉、粒)。其中,长粒大米(包括其粉、粒)承诺的年度关税配额数量为 266 万吨,包括税号:10061021、10061081、10062020、10063020、10064020、11029021、11031931;中短粒大米(包括其粉、粒)承诺的年度关税配额数量为 266 万吨,包括税号:10061029、10061089、10062080、10063080、10064080、11029029、11031939。

(4)食糖。承诺的年度关税配额数量为 194.5 万吨,包括税号:17011200、17011300、17011400、17019100、17019910、17019920、17019990。

(5)羊毛。承诺的年度关税配额数量为 28.7 万吨,包括税号:51011100、51011900、51012100、51012900、51013000、51031010。

(6)毛条。承诺的年度关税配额数量为 8 万吨,包括税号:51051000、51052100、51052900。

(7)棉花。承诺的年度关税配额数量为 89.4 万吨,包括税号:52010000、52030000。

(8)化肥。其中,尿素承诺的年度关税配额数量为 330 万吨,税号:31021000;三元复合肥承诺的年度关税配额数量为 345 万吨,税号:31052000;磷酸氢二铵承诺的年度关税配额数量为 690 万吨,税号:31053000。

2.关税配额税率在进口税则中的标示方式:

关税配额税率在最惠国税率栏对应的脚注标示,最惠国税率栏中的(%)也适用于关税配额税率(如“关税配额税率:1”表示该税目对应的关税配额税率为 1%)。

(七)进口暂定税率

1.适用最惠国税率、协定税率、特惠税率、关税配额税率的进口货物在一定期限内可以实行暂定税率。适用普通税率的进口货物,不适用暂定税率。

2.暂定税率在进口税则中的标示方式:

(1)最惠国暂定税率在最惠国税率栏以前置“△”标示(如“△8”表示该税目暂定税率为 8%)。实行从量计征、复合计征方式征收的,或暂定税率适用期限有特别规定的,在最惠国税率栏对应的脚注标示。

(2)关税配额暂定税率在最惠国税率栏对应的脚注标示。

(3)税号前标注“ex”,表示适用该税率的进口货物应在该税目范围内,以货品名称栏中的具体描述为准。

(八)税率的适用顺序

适用最惠国税率的进口货物有暂定税率的,适用暂定税率。

适用协定税率的进口货物有暂定税率的,从低适用税率;其最惠国税率低于协定税率且无暂定税率的,适用最惠国税率。

适用特惠税率的进口货物有暂定税率的,从低适用税率。

实行关税配额管理的进口货物,关税配额内的适用关税配额税率,有暂定税率的适用暂定税率;关税配额外的,其税率的适用按照《中华人民共和国关税法》第十二条、第十三条的规定执行。

(九)实施时间

自 2024 年 12 月 1 日起实施。

二、出口税则

出口税则包括税目税率表与归类总规则、类注、章注、子目注释、本国子目注释。税目税率表设置序号、税则号列、货品名称、出口税率等栏目。归类总规则、类注、章注、子目注释、本国子目注释与进口税则相同,不单独列明。出口货物的商品归类,按照进口税则的相关规定执行。

(一)关税税目

关税税目与进口税则关税税目相同。税目税率表中仅标示征收出口税率或实行暂定税率的税目。

(二)出口税率

1.出口关税设置出口税率。

2.出口税率在出口税则中的标示方式:

出口税率在出口税率栏标示,栏中的(%)适用于实行从价计征方式征收的出口货物。

(三)出口暂定税率

1.适用出口税率的出口货物在一定期限内可以实行暂定税率。

2.暂定税率在出口税则中的标示方式:

(1)暂定税率在出口税率栏以前置“△”标示(如“△8”表示该税目出口暂定税率为 8%)。

(2)税号前标注“ex”,表示适用该税率的出口货物应在该税目范围内,以货品名称栏中的具体描述为准。

(四)税率的适用顺序

适用出口税率的出口货物有暂定税率的,适用暂定税率。

(五)实施时间

自 2024 年 12 月 1 日起实施。

三、其他规则与说明

(一)计税价格

进口货物的计税价格以成交价格以及该货物运抵中华人民共和国境内输入地点起卸前的运输及其相关费用、保险费为基础确定。

出口货物的计税价格以该货物的成交价格以及该货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费为基础确定。

(二)计税方式

关税实行从价计征、从量计征、复合计征的方式征收。

实行从价计征的,应纳税额按照计税价格乘以比例税率计算。

实行从量计征的,应纳税额按照货物数量乘以定额税率计算。

实行复合计征的,应纳税额按照计税价格乘以比例税率与货物数量乘以定额税率之和计算。

(三)原产地

关税税率的适用应当符合相应的原产地规则。

完全在一个国家或者地区获得的货物,以该国家或者地区为原产地;两个以上国家或者地区参与生产的货物,以最后完成实质性改变的国家或者地区为原产地。国务院根据中华人民共和国缔结或者共同参加的国际条约、协定对原产地的确定另有规定的,依照其规定。

进口货物原产地的具体确定,依照《中华人民共和国关税法》和国务院及其有关部门的规定执行。

(四)其他关税措施

1.反倾销税、反补贴税、保障措施关税

依法对进口货物征收反倾销税、反补贴税、保障措施关税的,其税率的适用按照有关反倾销、反补贴和保障措施的法律、行政法规的规定执行。征收反倾销税、反补贴税、保障措施关税、临时反倾销税、临时反补贴税、临时保障措施关税,由国务院关税税则委员会决定。

2.按对等原则采取的关税措施

任何国家或者地区不履行与中华人民共和国缔结或者共同参加的国际条约、协定中的最惠国待遇条款或者关税优惠条款,国务院关税税则委员会可以提出按照对等原则采取相应措施的建议,报国务院批准后执行。

3.报复性关税

任何国家或者地区违反与中华人民共和国缔结或者共同参加的国际条约、协定,对中华人民共和国在贸易方面采取禁止、限制、加征关税或者其他影响正常贸易的措施的,对原产于该国家或者地区的进口货物可以采取征收报复性关税等措施。征收报复性关税的货物范围、适用国别或者地区、税率、期限和征收办法,由国务院关税税则委员会提出建议,报国务院批准后执行。

4.税率适用顺序

涉及反倾销税、反补贴税、保障措施关税、按对等原则采取的关税措施、报复性关税的进口货物,纳税人未提供证明材料,或者提供了证明材料但经海关审核仍无法排除该货物原产于被采取规定措施的国家或者地区的,对该货物适用下列两项税率中较高者:

(1)因采取规定措施对相关货物所实施的最高税率与按照《中华人民共和国关税法》第十二条、第十三条、第十四条规定适用的税率相加后的税率;

(2)普通税率。

(五)税收优惠和特殊情形关税征收

按照《中华人民共和国关税法》第三十二条至第四十条执行。

(六)其他

《中华人民共和国海南自由贸易港法》对海南自由贸易港的关税事宜另有规定的,依照其规定。

四、税则有关说明

在下一版本税则发布之前,本版税则如有调整,按国务院关税税则委员会根据《中华人民共和国关税法》等法律、行政法规作出的规定执行。

后面略。

全文下载链接:

https://gss.mof.gov.cn/gzdt/zhengcefabu/202404/P020240426614404713163.pdf

请先 登录后发表评论 ~