創新VS壟斷,澳洲數字銀行的“陣亡”

-

數字銀行興起的政策背景

-

澳洲數字銀行的“門派”梳理

-

數字銀行的“理想”與現實

-

數字銀行的命運與歸宿

在聖誕假期即將來臨、金融科技股紛紛迎來大幅反彈之際,券商報告在極其末尾的位置藏了另壹條新聞:

“數字銀行Volt 的幾家相關實體已進入償付能力清算過程中,預計債權人將在壹年左右的清算過程中得到償付。

成立于2017年的數字銀行Volt,旨在基于先進的金融科技平台,爲客戶提供更好的銀行服務。在其生命周期中,共計籌集資金2.19億澳元,但因無法繼續籌集運營資本,于去年6月開始關閉存款服務。

在後續18個月左右的進程中,公司經過返還存款賬戶、歸還銀行牌照、安排剩余資産出售等步驟,目前已進入到破産清算的最後壹環。”

正值團隊盤點過去壹年經手案例/相關行業的總結,看到這則新聞,不免壹陣希噓。

2019-2020年,曾是數字銀行蓬勃發展的輝煌時期。博滿澳財投資團隊曾在盡調過程中橫向對比過幾乎所有澳洲數字銀行公司,以及英國、美國及中國的類似運營案例。*注:博滿澳財是數字銀行86400的投資者。該數字銀行于2021年1月被NAB所收購,後並入UBank。

而短短幾年之間,發展順利的數字銀行品牌被老牌銀行逐個收編,但那些曾在資本市場中風生水起的競爭者卻逐步退出了市場。感歎之余,以此文回顧澳洲數字銀行的發展史,以及壟斷與創新之間的扶持與互博。

1

數字銀行興起的政策背景

自2013年英國首次提出了“開放銀行”的理念後(即利用API技術,實現大型銀行向其他機構共享數據),該理念被不少經濟體采用,以破解大型銀行壟斷的難題。

在運營的角度,數字銀行既沒有實體分行,也沒有成千上萬的員工,更沒有大多數傳統銀行那樣繁瑣的遺留系統。

而運營成本的節省,加之數據帶來的區別定價的可能,使得數字銀行有潛力提供更低的貸款利率、有競爭力的儲蓄賬戶利率,以及更低交易和外幣費用。

通過政府自上而下地驅動,配備相應的政策框架和實踐原則;由大銀行擔當主要數據的共享發起主體,而科技公司通過結合已有相關場景及數據基礎,切入到核心銀行業務當中。自2017年起,不少新興銀行品牌快速掘起,成爲了金融科技創新潮的壹股中堅力量。

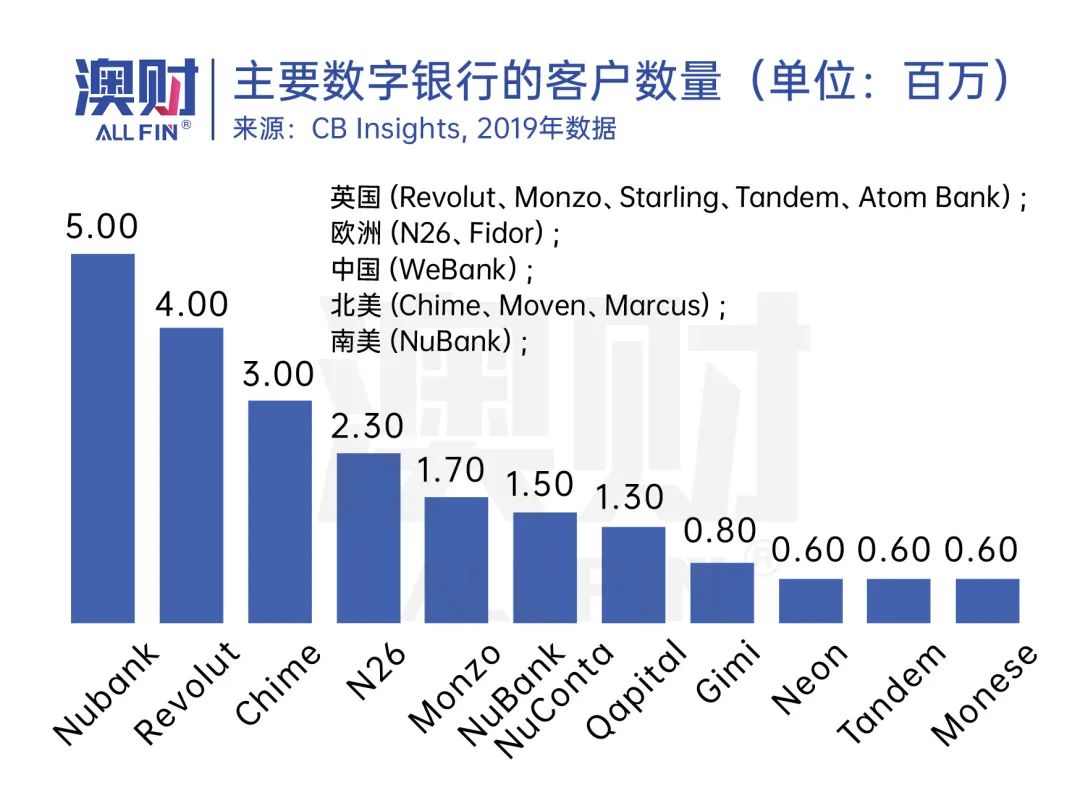

數字銀行代表案例如下所示,截取了行業發展最快速時期,代表企業的客戶數量、融資曆史與估值情況。

-

英國(Revolut、Monzo、Starling、Tandem、Atom Bank);

-

歐洲(N26、Fidor);

-

中國(WeBank);

-

北美(Chime、Moven、Marcus);

-

南美(NuBank);

2

澳洲數字銀行的“門派”梳理

隨著全球數字銀行的興起,澳大利亞的開放銀行政策于2018年中開始落地,並于2019年1月頒發了首張數字銀行牌照。

在此過程中,博滿澳財投資團隊幾乎與每家數字銀行都進行了接觸,並在較長的時間線中關注了每家公司的發展情況。主要參與者的背景概況,可以參考下表所整理。

3

數字銀行的“理想”與現實

值得壹提的是,數字銀行不僅面臨著同行之間的競爭,還面臨著大銀行及其子品牌、區域銀行、信用社、以及非銀行金融科技參與者的競爭。

理論而言,省去冗余的中間步驟,成熟期的數字銀行將有能力爲客戶提供更具優勢的産品。然而,作爲壹個極度基于信任的行業,前期的市場教育並不簡單,也意味著極高的獲客成本。

在存款端,作爲銀行牌照持有者,數字銀行的客戶同等可被澳洲金融索賠計計劃(Financial Claims Scheme)所覆蓋,意味著25萬以下存款額度擁有政府擔保的安全性質。然而,要將品牌推廣出去,常常意味著遠在盈利以前,就需要將“紅利”讓渡給用戶。

以下圖爲例,數字銀行86400在早期邀請開戶時,爲新客戶提供10澳元返款的激勵政策。用簡化的方式考慮盈利周期:類比澳洲銀行的淨息差在1.9% 左右,意味著平均每個客戶至少需要提供526澳元的有效存款,且銀行需要有能力將存款高效率地借貸出去,才能在毛利潤層面實現盈利。

而在貸款端,容易用數據評判信貸質量的客戶,往往是所有銀行都想要爭取的高質量客戶。在直營網絡中,剛剛興起的數字銀行不具備客戶基數優勢;在渠道網絡中,意味著向貸款中介的返利必不可少。這也再次導向了初創數字銀行的咽喉:前期資本。

4

數字銀行的命運和歸宿

數據顯示,大型銀行的獲客成本在150澳元左右,而數字銀行的成本僅在40澳元區間。加之政策對競爭的鼓勵、數字銀行加足馬力的宣傳,雙方交火不可避免。

是被重金招安,還是卷入成本戰爭,回顧四家數字銀行的資本來源及團隊結構,各自最終的命運和歸宿壹目了然。

案例壹

“悶聲做大事”的86400

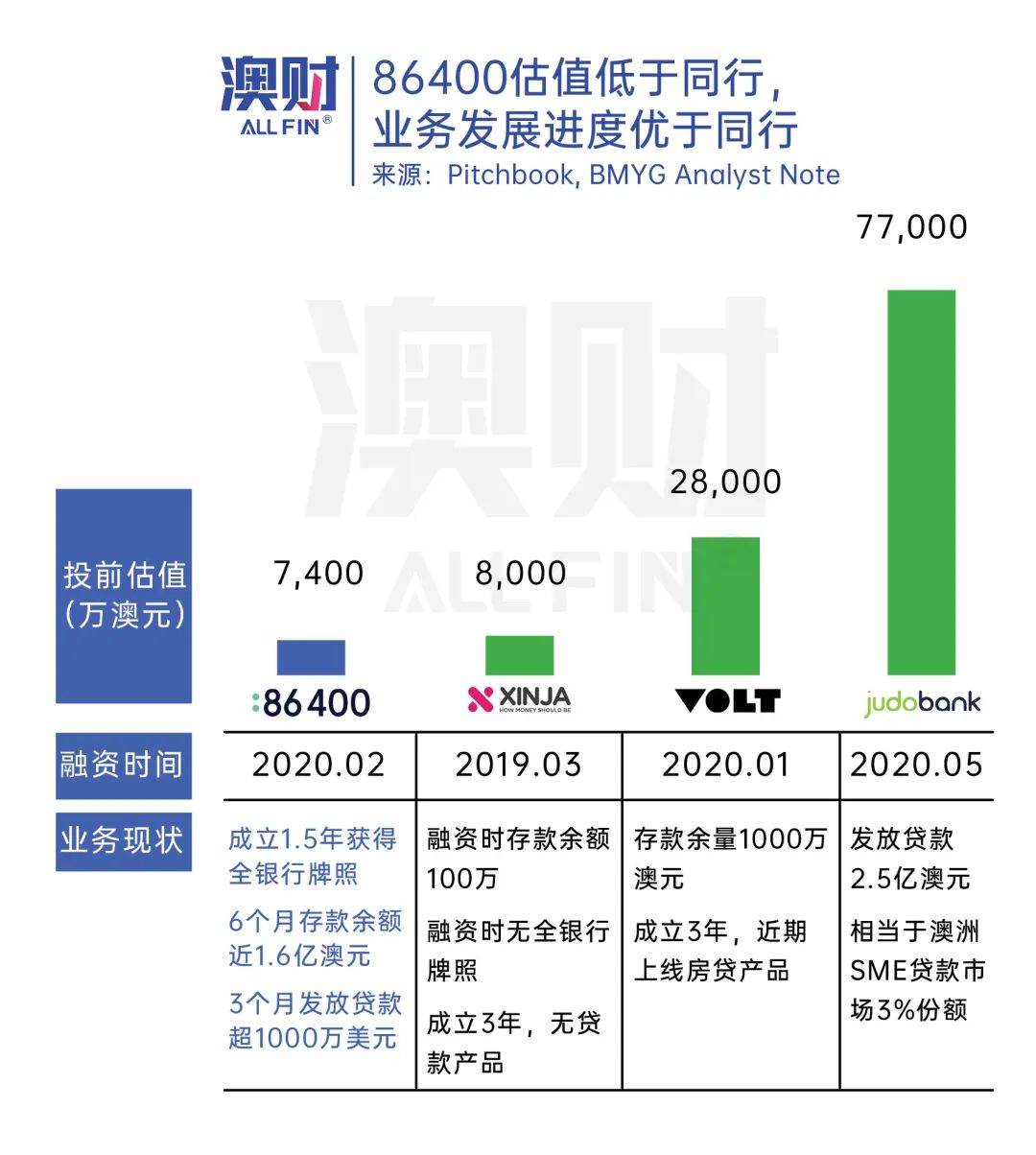

起于Casual內部孵化的86400具備“悶聲做大事”的余地。啓動資本總計投入5600萬澳元,在渠道搭建上擁有更強的主導權,實現了成立時間短、執行效率高的運營特點。

該數字銀行在成立3個月後即完成了1000萬澳元的貸款發放,6個月即完成了1.6億的存款總量。

在後續3年發展中,公司持續加速收服市場份額。截至2021年1月,該銀行客戶數量快速增長至8.5萬人,存款3.75億澳元,總發放住宅抵押貸款2.7億澳元——根據這樣的勢頭,預計盈虧平衡的時間點可在22-23財年發生。

加之在充足資本的支持下,86400成爲成熟銀行品牌的潛力已然十分明顯。2021年1月,NAB對86400發出了收購要約,旨在補充自身的數字銀行策略。

這筆投資也使得早期投資人收獲了豐厚的回報:博滿澳財曾于2020年3月A輪,和2020年9月B輪參投在該數字銀行中,分別爲投資人實現了相當可觀回報收益。

案例二

舉步維艱的Xinja

與此相對的,起點于散戶資本的Xinja在發展的過程中捉襟見肘。截至2019年3月,公司在3年的時間線中合計融資約4600萬澳元(其中首次融資額度不足300萬澳元),但未推進至産生收入的階段。

提供高息存款賬戶,而沒有相應的貸款産品,使得Xinja舉步維艱。在公司獲得牌照的第壹年,其虧損幅度達到了3600萬澳元,且距離盈利遙遙無期。

同在2021年1月,Xinja宣布退出曆史舞台,也是其成爲澳洲曆史上首個取消存款簿的銀行機構:將2.52億澳元存款歸還至客戶,並將剩余4167個賬戶、合計6.5萬澳元存款(平均賬戶余額15澳元)轉移給NAB銀行。

此外,關于本文中未提的Judo Bank的運營策略和發展現狀,讀者可以參照澳財公衆號11月發布的文章《收益率超10%的銀行債券,靠譜嗎?》獲取更多信息 。

截至目前,我們幾乎經曆了澳洲數字銀行發展的壹個周期。與此相伴的,是澳洲銀行業的再壹次整合:

-

Xinja和Volt離開市場

-

ANZ收購Suncorp

-

BOQ收購Me Bank

-

NAB收購86400

-

Bendigo and Adelaide收購Up Bank

似乎與監管引入數字銀行概念、鼓勵競爭的初衷有所偏離。但此番創新爲市場引來的變化,卻絕不能用壹句“陣亡”概括。

有兩個顯著的變化:

1. 客戶端:競爭和創新,使得更多客戶被納入到銀行服務的體系之中。

以Judo Bank爲例,自2016年成立以來,深耕中小型企業的利基市場。技術平台所帶來的成本節省,可以支持公司在客戶關系上投入更多精力,使其當前貸款總額約89億澳元的絕大組成部分,流向了未被重點關注的中小型企業客戶。

2. 技術端:新團隊/新技術的碰撞,推動銀行決策體系向數據驅動靠攏。

以86400爲例,並入NAB以後,該團隊的主要工作職能從推進增長變成了提升銀行的數據分析水平。在2023年Databricks 悉尼峰會上,86400 數據團隊主管Alex Gyde表示,在86400進入NAB體系之後,其技術重心不再是小規模的商業智能分析、機動地提供數據參考,而是將爲整個組織實現基于數據的反饋和決策。

而總結于壹個周期的末期,及參與者的最終命運,等“風”來固然重要,基本面的強度更加重要。

作者:Eva Zhuang

編輯:Serena 張斯

(文中未注明來源的圖片均爲Shutterstock,Inc.授權澳財使用,單獨轉載圖片或致法律風險。)

往期精選

|

|

|

|

|

|

免責聲明:博滿澳財(BMYG Financial Group Pty Ltd, ACN 624 683 325)子公司博滿資本(BMYG Capital Pty Ltd, ACN 609 379 044) 是澳大利亞金融執照持有人(AFSL:505332),基金投資經理博滿資管(BMYG Asset Management Pty Ltd,ACN 133 561 887)是博滿資本的授權代表(AFS No. 1275633)。本産品僅接受專業/機構投資者(《公司法》所指),不接受零售投資者。對于本文件中包含的任何信息、觀點和結論的准確性、及時性或完整性,BMYG不作任何陳述或保證。任何前瞻性陳述並非對未來業績的保證或陳述,切勿過分依賴。基金投資周期內不允許提前贖回,基金退出或贖回將依據底層投資流動性及投資經理投資決策。在與基金經理協商後,基金信托方有權根據退出機會,延長投資期限。本基金爲風險投資,請詳細閱讀基金投資備忘錄對投資風險進行評估,投資者有失去本金投資的風險。本文件中所含信息僅爲壹般信息,不構成財務、稅務或法律咨詢意見或預測,未考慮個人目的、財務狀況或個人需求。在按照本文所含信息采取行動或進行任何申購或持有金融産品決策前,您應基于個人投資目的、財務狀況或個人需求考慮本文所含信息的適用性。海報基金爲BMYG Global Inspiration X Fund - Databricks Class Units; BMYG Global Inspiration X Fund - RDC Subclass T2,更多基金産品詳情請參閱基金投資備忘錄,最終解釋權歸博滿澳財所有。

請先 登錄後發表評論 ~