8月份,新西兰银行不良贷款总额自 2020 年 10 月以来首次突破 30 亿纽币大关,但令人惊讶的是,本月家庭抵押贷款压力并未恶化。

按资产质量划分的 8 月份新西兰储备银行贷款数据显示,当月不良贷款总额增加了 1.71 亿纽币(6%),达到 30.17 亿纽币。新西兰央行表示,不良贷款(NPL)比率达到 5 月 21 日以来的最高水平,为 0.55%。是的,0.55%。值得注意的是,银行体系贷款总额为 5513.68 亿纽币。因此,目前只有一小部分贷款表现不佳,但总体仍在上升。(2011 年记录的全系统不良贷款比例最高为 2.2%)。

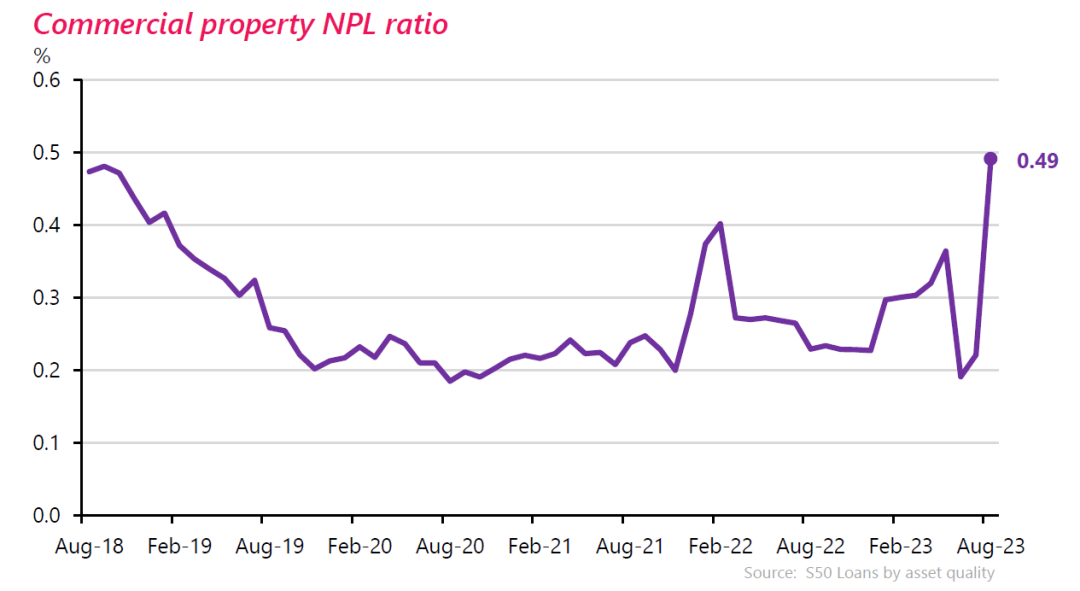

八月份不良贷款的最大推动因素是商业地产减值。这部分贷款增加了约 1.22 亿纽币,导致商业地产行业的不良贷款总额达到 2.11 亿纽币,不良贷款率从 0.22% 上升至 0.49%,达到 2018 年以来的最高水平。 中小企业贷款减值总额增加 1.23 亿纽币,不良贷款率升至 0.73%,为 2018 年 6 月以来的最高水平。农业不良贷款增加 2600 万纽币(3.3%),自年初以来已增加 1.31 亿纽币(18.8%)。 银行贷款的最大部分自然是住房贷款,截至 8 月底,新西兰住房贷款总额为 3,463.58 亿纽币。

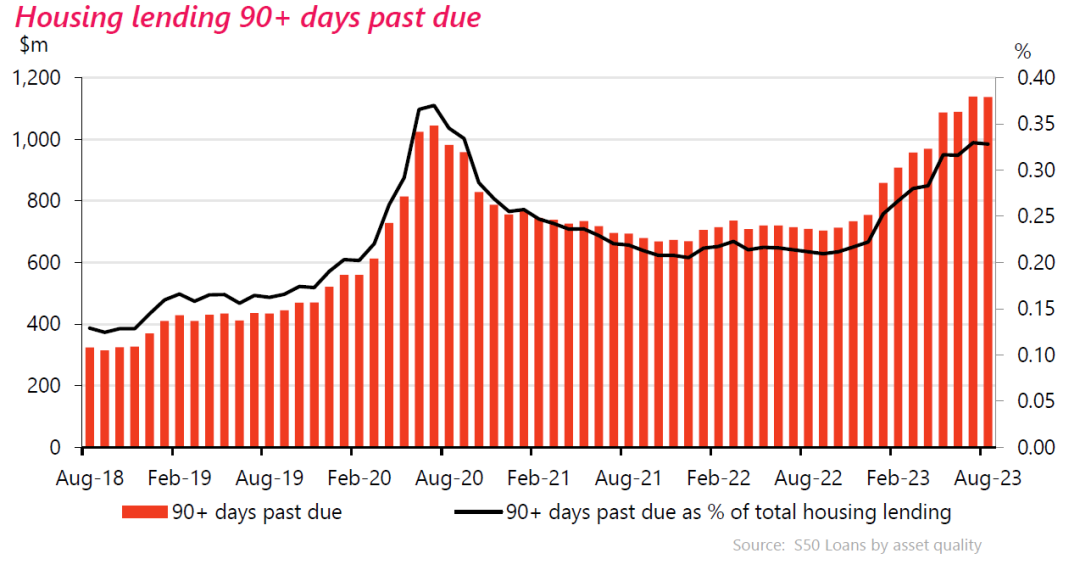

正如我们上个月报道的那样,抵押贷款的具体减值和过去 90 天逾期贷款数量自今年初以来一直在显著上升 - 尽管基数非常低。 8月份特定住房贷款减值从上月的 1.85 亿纽币增至 1.88 亿纽币。然而,90天预期量实际上自2022年9月以来首次下降,从11.39亿纽币降至11.37亿纽币。这意味着不良住房贷款总额从13.24亿纽币仅上升至13.25亿纽币。2022年12月,不良住房贷款总额仅为8.5亿纽币,因此,尽管水平非常低,但今年以来已经大幅攀升。 但最新(2023年8月)的数据是否表明我们现在正在看到经济趋于平稳?仅根据一个月进行任何评估都是危险的,但在现阶段,我当然可能期望看到数字以显著的速度逐月上升。 住房不良贷款占贷款总额的比例仍略低于 0.4%。尽管这一数字远高于不到一年前的 0.2%,但与全球金融危机后的水平仍有很大差距。 当时的不良贷款率在相当长的一段时间内上升到 1% 以上,2009 年至 2011 年期间达到1.2%。 因此,目前虽然抵押贷款压力比以往更高,但按照历史标准来看并没有特别高。尽管我们刚刚迅速摆脱了抵押贷款利率处于历史最低水平的时期,并且鼓励人们承担历史上最高水平的抵押贷款规模,但情况仍然如此。有一段时间,如果奥克兰的首次置业者试图购买一套中等大小的房屋(平均价格一度为 130 万纽币),并支付 20% 的首付,需要获得 100 万纽币的抵押贷款才能做到。 就热门固定抵押贷款利率而言,2021年8月,根据新西兰央行的平均值,平均一年期固定利率为 2.49%,而两年期固定利率为 2.7%。 截至 2023 年 8 月,一年平均利率为 7.1%,两年平均利率为 6.78%。 人们面临着每月抵押贷款还贷成本上涨 50% 以上的压力。然而,在大多数情况下,他们似乎确实在进行管理。我们确实知道很多人提前还清了抵押贷款。许多人获得了合理的加薪。 那么抵押贷款压力水平是否有可能不会变得那么糟糕,或者我们会突然看到不良贷款数量再次急剧上升? 当利率在 2021 年中期开始飙升时,有人指出,新西兰央行在 2021 年的收紧举措将会“物超所值”,因为当时很多人都选择固定了短期利率,因此更高的利率将对客户产生显著的影响。 仔细研究新西兰央行关于重新定价时间的抵押贷款数据可以发现,截至 2021 年 8 月,自住业主的固定抵押贷款总额为 2034.27 亿纽币。当时,677.12 亿纽币(33.2%)的贷款需要在六个月内重新固定,而 1,418.55 亿纽币(占总额的 69.7%)需要在一年内固定。 很多人仍在准备重新固定,但比例上比两年前要少得多。截至 2023 年 8 月,自住业主拥有 2.29704 万纽币的固定抵押贷款。其中,662.04 亿纽币(28.8%)将需在六个月内重新固定。大约 1,339.7 亿纽币(58.3%)将在一年内固定。 因此,面临即将重新定价的人数仍然引人注目,但不像两年前加息之初那么引人注目。 现阶段另一点值得参考的是当时抵押贷款利率的变化。随着时间的推移,一年期和两年期固定利率往往是最受欢迎的,尽管我们现在可以通过新西兰央行运行的新数据系列来绘制受欢迎程度的升降图表。但无论如何,从两年期利率来看,如果买家在 2021 年 8 月申请抵押贷款,根据新西兰央行的平均利率,他们可能会支付 2.7%。因此,如果这些人在 2023 年 8 月重新固定,并且再次固定两年,那肯定是艰难的时刻,根据新西兰央行的数据现在的平均两年期固定利率为 6.78%。好疼!然而,那些固定一年的人可能在 2021 年 8 月的抵押贷款利率约为 2.49%,但必须在去年 8 月重新调整利率至大约 4.91%,而现在今年 8 月再次固定利率的话会增至约 7.1%。 这里的观点是,我们现在正在逐渐跨越利率首次真正开始飙升时所看到的主要“痛苦阈值”。从现在开始,抵押贷款利率的增加以及付款的负担将逐渐减轻。但财务损失会累积吗? 问题是,那些已经转向更高利率的人是否有积蓄,至少在一段时间内可以承受这样的压力并应对更高的还款,但缓冲可能正在逐渐被耗尽?或者,人们正在寻找一种比新西兰央行想象的更好的应对方法。 现在的关键问题大概是我们是否看到抵押贷款利率远高于实际水平,以及它们在当前水平或附近保持多久。绝对值得关注。

请先 登录后发表评论 ~