【IFRS风向标】财务报表中的气候相关风险项目——IASB未来将采取的行动

安永《IFRS风向标》介绍国际财务报告会计准则(IFRS)最新进展,包括国际会计准则理事会(以下简称“IASB”或“理事会”)准则制定项目状态更新、IASB讨论重点、拟议中的准则或修订的潜在影响等,助您掌握IFRS的未来风向。

本期主题:

财务报表中的气候相关风险项目

项目背景

在2023年3月的理事会会议上,IASB启动了新的准则维护项目——财务报表中的气候相关风险,具体可参见【IFRS风向标】财务报表中的气候相关风险项目正式启动。理事会注意到许多利益相关方对财务报表中有关气候相关风险的影响披露不充分和财务报表中反映的气候相关风险和其他领域反映的气候相关风险的不一致表示担忧。2023年9月的理事会会议上,IASB讨论了利益相关方对财务报表中气候相关风险的担忧并对未来将要采取的行动进行了初步决议。

初步决议内容

目标

2023年3月启动项目时,IASB将该项目的目标确定为“财务报表是否以及如何提供更好的气候相关风险信息”,在本次理事会会议上,IASB初步决议将财务报表中的气候相关风险项目的目标修订为“财务报表是否以及如何提供更好的气候相关风险和其他不确定性的信息”。

IASB以及利益相关方认为将该项目的目标包括气候相关风险以外的其他不确定性将带来以下好处:

1. 和IASB基于原则导向制定国际财务报告会计准则的方法一致;

2. 和国际可持续准则理事会(简称“ISSB”)的方法一致,ISSB考虑包括所有与可持续发展相关的风险和机遇,而不仅仅是与气候相关的风险;

3. 财务报表编制者并不总是能够从其他风险的财务影响中区分出气候相关风险的影响。例如,在某些情况下当气候相关风险和宏观经济变化等因素相互作用导致资产减值时,可能无法区分出因为气候相关风险导致的资产减值。

将采取的行动

许多利益相关方对于在财务报表中反映气候相关风险(和其他不确定性)表达了以下担忧:

1. 财务报表中气候相关风险(和其他不确定性)影响披露的不充分,例如:

a) 部分利益相关方认为气候相关风险(和其他不确定性)在财务报表中是否以及如何影响重大会计估计和判断的披露不充分;

b) 部分利益相关方对于气候相关风险(和其他不确定性)和承诺并没有导致资产减值或者导致企业在资产负债表中记录负债表示疑虑;

c) 部分利益相关方认为财务报表披露缺乏会计假设和其所使用方法的分解信息。

2. 财务报表中反映的气候相关风险(和其他不确定性)和其他领域(例如,在与可持续相关的财务信息披露中)提供的气候相关风险不一致。

IASB在本次会议上作出以下决议:

1. 添加示例来说明如何应用国际财务报告会计准则的要求来反映气候相关风险和其他不确定性的信息的影响;

2. 针对有关会计估计的披露要求进行澄清或者有针对性的修订:例如:要求披露会计估计关键假设的定量和定性信息;

3. 对于应用IAS 37对有关气候相关承诺导致的负债的确认问题,IASB初步决议将参考后续国际财务报告准则解释委员会的相关决议;

4. 对于应用《国际会计准则第36号——资产减值》(IAS 36)进行资产减值测试时,当依赖于较长时间范围内的预计资产产生的未来现金流量时资产使用价值的计算问题,IASB初步决议将咨询国际财务报告准则解释委员会的意见。

其他讨论事项

除上述初步决议事项外,本次理事会会议还对下列事项进行了讨论:

1. 解决财务报表编制者和使用者的期望差距。

一些利益相关方识别出的需要披露的信息可以通过IFRS可持续披露准则(可参见重磅!IFRS可持续披露准则今日正式发布)更好的满足。例如一些财务报表使用者想获取有关企业应对气候相关风险(和其他不确定性)的策略,有关气候相关的承诺,履行承诺的进展和承诺的财务影响等。

IASB将争取在2023年11月发布文章来说明财务报表的目标和作用,边界以及其他信息(特别是可持续相关的财务信息的披露)的作用等。

2. 提高利益相关方对于国际财务报告会计准则和目前正在进行的准则制定项目的认识。

由于部分利益相关方并不清楚目前国际财务报告会计准则已有的在财务报表中反映气候变化影响的要求,例如国际财务报告准则基金会于2023年7月4日更新发布了《气候相关事项对财务报表的影响》的教育材料(可参见【IFRS风向标】《气候相关事项对财务报表的影响》教育材料更新发布)以及有关这个话题的持续更新。IASB将建立一个关于财务报表中的气候相关风险项目的信息来源集合的网站,并将相关文章,教育材料,准则制定项目等都在此网站进行索引。同时对于该网站的重要更新也会通过新闻和社交媒体等提醒利益相关方。

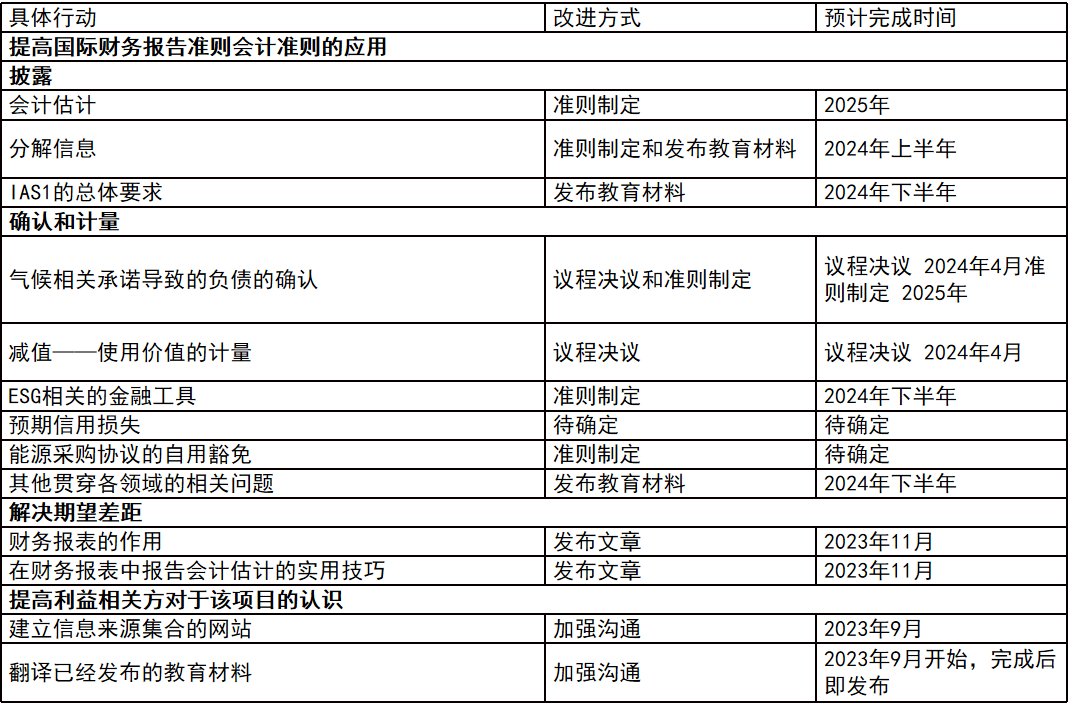

工作人员初步拟定的具体行动和时间表如下图所示:

我们预计上述准则制定及其他行动将有效帮助企业更全面的审视气候相关风险及其他不确定性对自身财务报表的影响,从而为报表使用者提供更有用的信息。

请先 登录后发表评论 ~