新西兰第一家 转银行贷款不再需要审核收入

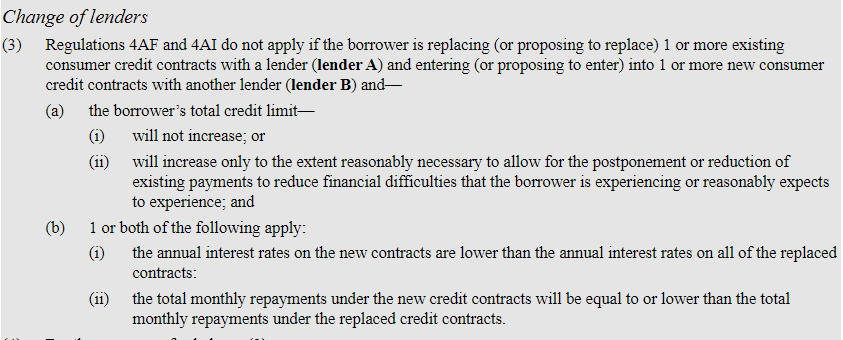

(3) 如果借款人与贷方(贷方B)签订(或拟订立)一份或多份新的消费信贷合同去替换(或提议替换)一份或多份与另一贷方(贷方A)签订的现有消费信贷合同,则条例 4AF 和 4AI 不适用,并且:

(A)借款人的总信贷额度

1)不会增加;或者

2) 只会少许增加至允许推迟或减少现有付款以减少借款人正在经历或预期将会经历的财务困境时的合理必要范围内;和

(B)以下一项或两项同时满足:

1)新合同的年利率低于所有被替换合同的年利率

2) 新信贷合约下的每月还款总额等于或低于被替换的信贷合约下的每月还款总额。

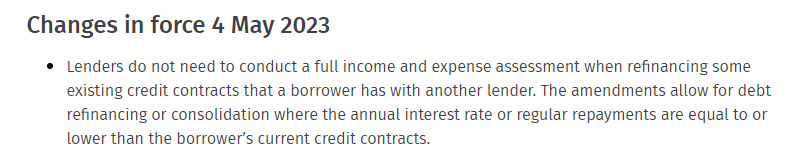

根据Westpac银行的通告,转银行贷款将变成一种简化的贷款申请审核方式。从而可以减少银行审核收入及支出,还有审核银行账单,为借款人省去了很多困扰。

在此基础上,Westpac进一步解释,他们对于转银行贷款的申请,将会免去审核收入,免去审核银行流水账单,免去审核债务的可负担性以及还款额度,免去审核日常重大开支和其他规律性支出。

不过借款人仍然需要填申请表声明自己的收入情况,借款人也需要有非常良好的信用纪录,LVR(贷款收入比)也必须符合央行的正常规则(自住房 80%,投资房65%),银行的估价规则仍然适用,另外银行的贷款产品规则和上限也仍然适用。

其他一些要求包括转贷款的金额必须等于或者小于此前银行的贷款规模,另外还款额也必须小于或者等于未来的还款额。

在新西兰房地产市场交易量极具萎缩,房贷转入存量市场的当下,相信其他银行也将会逐步调整自己的信贷政策加入战局。特别是在汇丰银行宣布停止其个人信贷业务,并且会将房贷业务卖给二级信贷机构后,相信很多汇丰银行的优质客人都在急于把贷款转到其他正规银行。而此次 Westpac 的规则更新可以说给了这些借款人另一个可行的选择。

请先 登录后发表评论 ~