日本农业合作金融体系考察

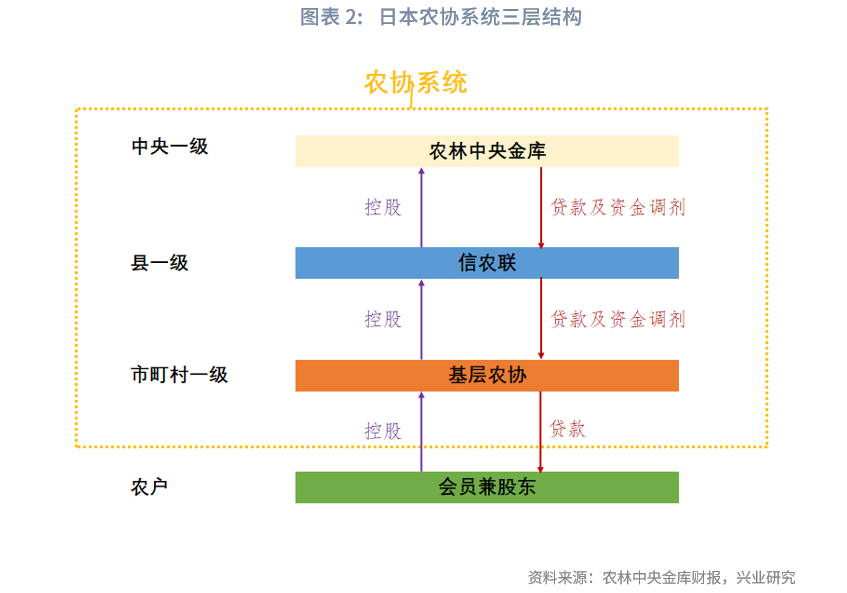

农林中央金库、信农联和基层农协由于分工差异其功能也不同,农林中央金库一般向农业大型企业、农村基建和农村相关公共组织发放贷款,并开展范围较广的海内外证券投资,同时还接受信农联存款、协调全国信农联资本活动、提供咨询服务并监督信农联和基层农协活动;信农联则向都道府县级企业发放贷款,其证券投资活动偏重于投资日本国内债券及集合投资计划,同时接受基层农协存款并监督基层农协活动;基层农协则主要向农民会员和当地发放贷款,同时接受会员及当地居民存款、代销保险,同时还兼有非金融智能。

2022财年末,日本农林中央金库最大的资产运用领域为投向为证券投资,占到了资产端的44%,贷款占比仅为22%。在证券投资类资产中,海外债占比最高,达到60%。农林中央金库大量投向海外债券的模式在日本金融界乃至全球合作性金融组织中都较为特殊。虽然其不良贷款率低于日本商业银行整体水平,但ROA亦不如商业银行。值得注意的是,随着日本农业人口减少,农协体系合作性金融机构的存款在日本总存款额中占比逐年下降。2016年至今,农林中央金库总资产增长率也不如日本银行业整体水平。与农林中央金库类似,信农联的证券投资规模也达到了贷款规模的2-3倍左右,虽然监管规则并未对其购买证券和资管产品的发行人作地域限制,但其主要投资于本境内债券或集合投资计划。此外,各地信农联有50%左右的资产以存款等形式存入上级的农林中央金库。

日本农协系统与政府关系较深,其会员本身也是执政党的重要选民来源,背后的政治力量强大。因此,1990年代金融危机破产重组期间,日本农协系统获得了相较于其他日本金融机构最大的优待:尽管其是陷入危机的金融机构最大份额融资来源,却最终承受了最少份额的损失。

从内部监督和救助体系来看,农协的合作性金融机构主要受到监事会的监督以及内部检查室的监督。而为了降低系统性风险,日本农协还建立了农林水产业协同组合储蓄保险制度(即农协系统存保制度)以及预防破产制度(类似早期纠正制度)的双重安全保护网。此外,日本农协还建立有相互援助制度,对可能发生破产危险的农业协同组合提供资金、担保、降息等方面的援助。

从外部监管来看,日本农协下属的合作性金融机构受到如《农协法》《农林中央金库法》等专门法律的约束。农协向非会员发放贷款数额不得超过总存量贷款额的20%。此外,农林中央金库作为日本的国内系统重要性银行还受到更严格的资本监管。而对于信农联等层级的合作性金融机构,日本则参照《巴塞尔协议III》和适配性监管理念,设置了相对简化和宽松的监管要求。

一、日本农业合作金融体系总体介绍

1.1 农业合作金融体系总体介绍

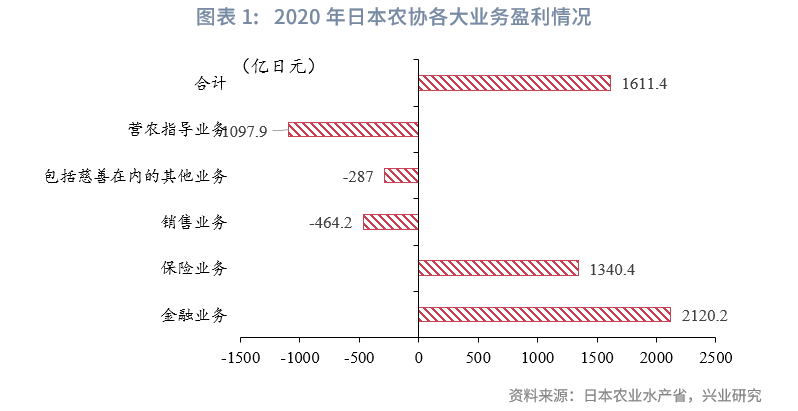

日本农业协同组合(又名“JA Group”或者“农协系统”)是日本从事农业合作金融活动的最主要机构,其宗旨为“保护并促进农民生计以及基于互助原则为社会贡献的合作社”。农协系统从广义上来说是一个产融结合的集团,其业务按照大类分为金融、保险、销售、营农指导和包括慈善等在内的其他业务。其中,农协系统通过金融和保险业务的盈利来补贴其他业务的亏损,并维持了整体的盈利。农协基本承担了日本农业金融相关的全部业务。

农协的金融系统主要由三层构成:中央一级机构为农林中央金库,县一级[1]机构为县信用农业协同组合联合会(简称“信农联”),市町村一级为基层农协。这三级组织间,上级组织要对下级组织提供一定的金融服务。截至2022年,农协系统中有1家农林中央金库,32家信农联和552家基层农协。股权关系方面,农民会员参股基层农协,基层农协参股信农联,信农联参股农林中央金库。农协金融系统隶属于日本的农林渔业合作系统。

日本的《农业协同组合法》(以下简称“《农协法》”)规定农协只能从事:(1)农业事业指导;(2)为会员提供贷款,促进会员事业和生活的提高;(3)接受会员的存款;(4)为会员提供农业土地、农业设施等,以提高会员的生活和事业;(5)提供医疗、福利、老年人关怀等设施以及其它帮助;(6)其他能够为会员提供各类帮助的服务[2]。此外,农协向非会员发放贷款数额不得超过总存量贷款额的20%。根据淡江大学任耀庭在《日本农林中央金库国际化经营之研究报告》[3]中所述,结合日本各级合作性金融机构年报,日本各级合作性金融机构的分工主要如下:

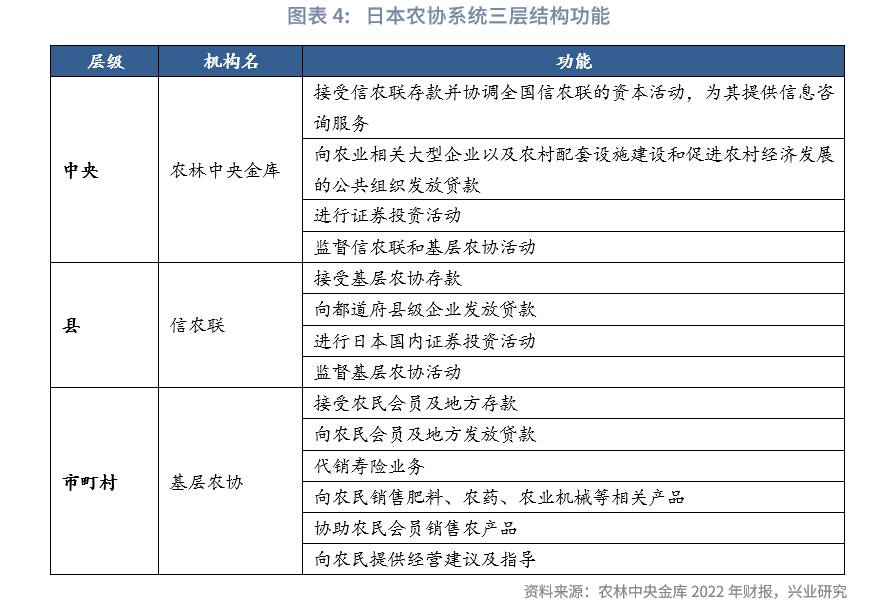

农林中央金库[4]相当于日本农业合作金融体系的“总行”,主要功能如下:(1)接受信农联存款并协调全国信农联的资本活动,为其提供信息咨询服务;(2)向农业相关大型企业以及农村配套设施建设和促进农村经济发展的公共组织发放贷款;(3)进行证券投资活动;(4)监督信农联和基层农协活动。

信农联主要功能如下:(1)接受基层农协存款;(2)向都道府县级企业发放贷款;(3)进行日本国内证券投资活动[5];(4)监督基层农协活动。应当指出的是,不同于农林中央金库层级开展证券投资的范围囊括日本境内外各类债券等品种,甚至更偏重于境外债券的情况,信农联层级更多的证券投资集中于日本境内债券和资管产品。

基层农协的主要功能如下:(1)接受农民会员及地方存款;(2)向农民会员及地方发放贷款;(3)代销寿险业务;(4)协助农民会员销售农产品;(5)向农民提供经营建议及指导。

从2021财年末的数据来看,日本农协三级机构之间的资金往来和资金运用情况如下:

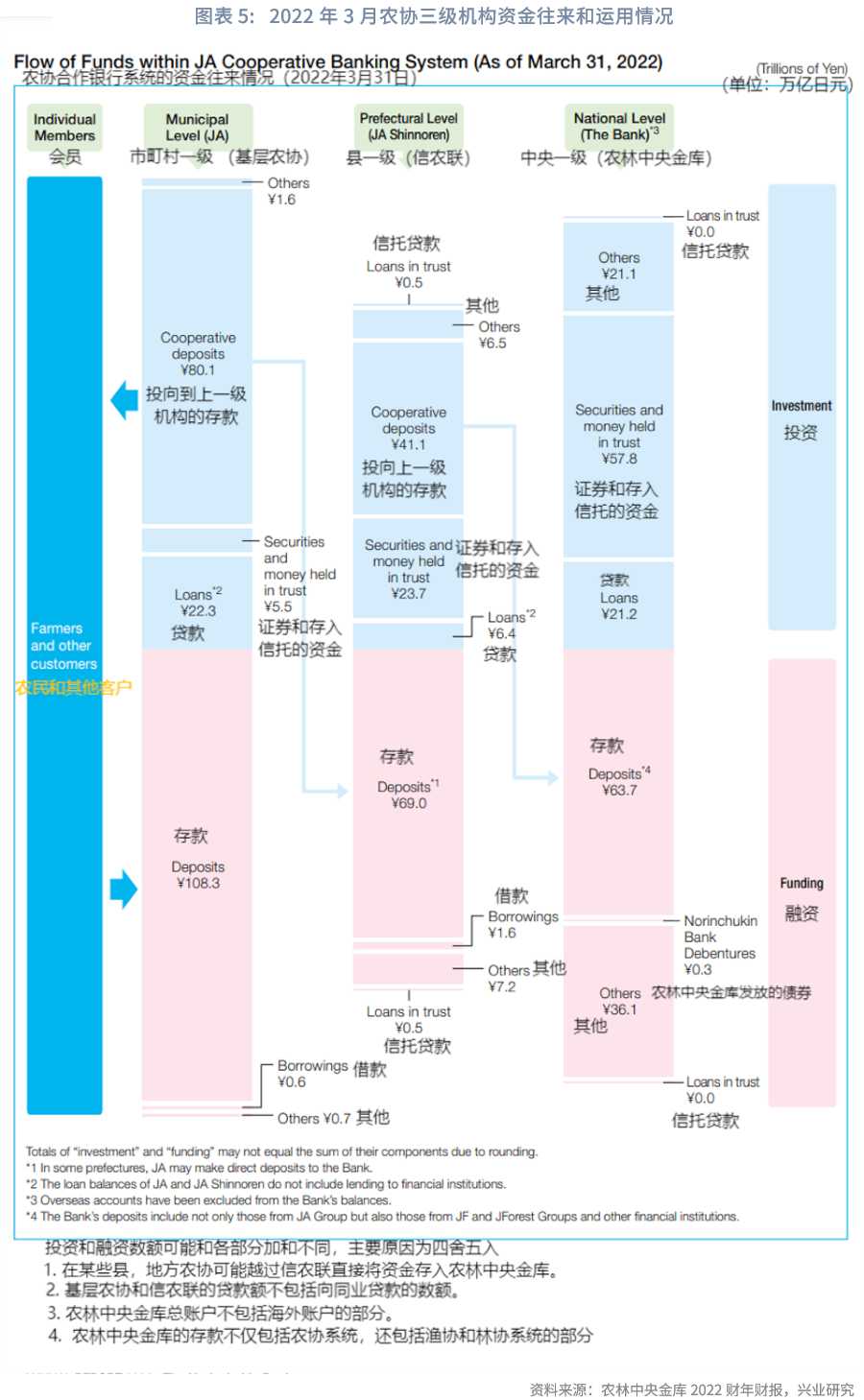

基层农协的资金来源主要为农民和其他客户的存款,存款规模为108.3万亿日元,占日本存款性金融机构总存款的12.0%。借款规模为0.6万亿日元,其他资金来源为0.7万亿日元;其资产投向主要投向信农联作为存款,规模为80.1万亿日元,另有22.3万亿日元用于投放贷款,其他5.5万亿元用于证券投资及存入信托。

在信农联一级,资金来源主要为基层农协的存款,规模为69万亿日元,另有1.6万亿日元来源于借款,0.5万亿日元来源于信托贷款,7.2万亿日元来源于其他渠道;其资产投向主要为投向农林中央金库作为存款,规模为41.1万亿日元,另有23.7万亿日元用于证券投资及存入信托,有6.4万亿日元用于贷款,0.5万亿日元用于信托贷款,6.5万亿日元用于其他用途。

在农林中央金库一级,融资需求主要来源于农协、渔协和林协系统的存款,规模达到63.7万亿日元,另有0.3万亿日元来源于农林中央金库发放的债券,36.1万亿日元来自于其他渠道;其资产投向主要为证券和信托投资,规模达到57.8万亿日元,另有21.2万亿日元用于发放贷款,21.1万亿日元用于其他用途。

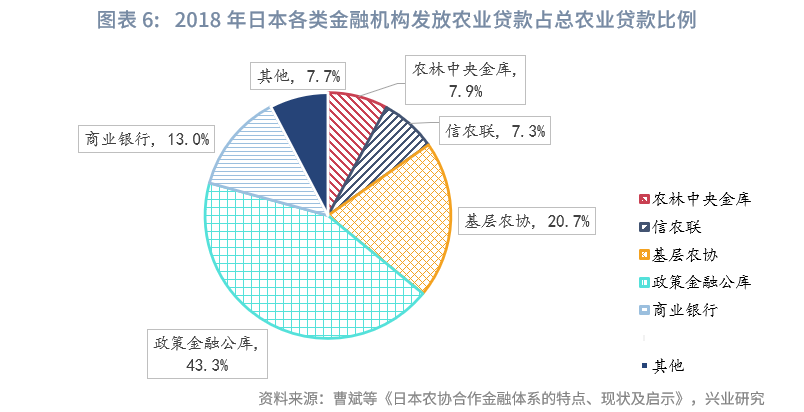

日本农林牧渔业(以下简称“农业”)贷款主要由合作性金融机构、政策性金融机构和商业银行构成,其中农协系统金融机构发放的贷款在农林牧渔业贷款总额中的占比为35.9%。根据曹斌等在《日本农协合作金融体系的特点、现状及启示》一文中所述,日本的合作性金融机构主要以农协为主。其中,农林中央金库、信农联、基层农协发放的贷款占农业贷款市场比重分别为7.9%、7.3%和20.7%,总计为35.9%。日本的政策性农业金融机构主要指农林渔业金融公库,其农业贷款的主要服务对象是难以从其它金融机构获得资金支持的农林渔业从业者,其所发放的农业贷款占整体市场的比重为43.3%。此外,其他商业银行所发放贷款占农业贷款市场的比重为13.0%。

农协会员[6]的加入和退出都是自由的,但是会员违反相关规定时,农协有权利剥夺相关主体的会员资格。符合基层农协会员资格认定条件的成员均可申请加入,申请人须为农民或者从事农业的企业。会员一般分为正式会员和准会员,正式会员与准会员最大的区别就在于前者享有投票权、被选举权,而后者没有。正式会员和准会员均有权利获得农协系统的返利。正式会员缴纳股金加入成为农协会员后,无论股份多少,均一人一票[7]。

农协系统发展史

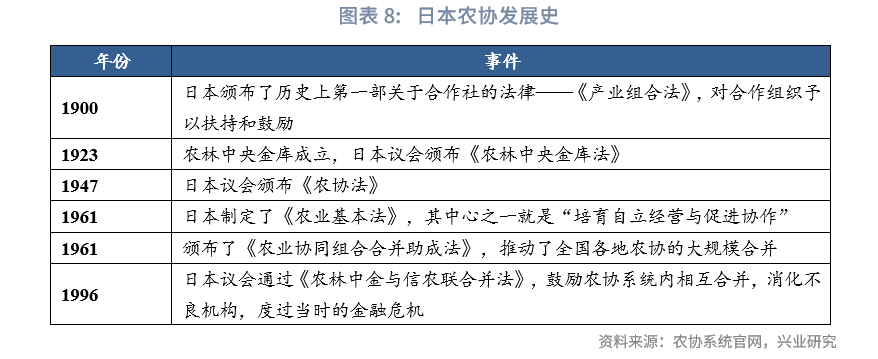

日本农业合作金融的发展可以追溯到1900年。1900年,日本颁布了历史上第一部关于合作社的法律——《产业组合法》,对合作组织予以扶持和鼓励。1923年,农林中央金库成立。1947年,日本为建立农协,并制定了专门法律——《农业协同组合法》,即《农协法》,农业合作组织以“农业协同组合”(“农协”)的形式得到恢复,在全国范围内组建了农协,使日本农协走上了法制化发展轨道。1961年,日本制定了《农业基本法》,其中心目标之一就是“培育自立经营与促进协作”,“协作”包含了农协一类的协作组织。同时还颁布了《农业协同组合合并助成法》,推动了全国各地农协的大规模合并。因此,各地农协数量很快就由1960年的28896个,锐减为1964年的23846个。1996年,日本议会通过《农林中金与信农联合并法》,鼓励农协系统内机构相互合并,通过“报团取暖”的方式消化不良机构,度过当时的金融危机。

1.2 农林中央金库经营情况介绍

根据2020年财报数据,日本农林中央金库资产规模在全球合作性银行中排名第4,高达9709亿美元。

根据历史可追溯数据,2013-2021财年[8],农林中央金库净利润增长率在大部分财年与日本主要银行持平或略低于日本主要银行水平,但在2014财年和2020财年农林中央金库净利润增幅高达182.5%和137.1%,显著高于日本主要银行水平。其中,2014财年主要是因为证券收入上升。2020财年主要是因为存款利息支出和卖出回购金融资产款等负债端项目利息支出出现了较为显著的下降,而资产端收益率下降幅度相对较小。

根据历史可追溯数据,2010-2021财年期间,农林中央金库总资产增速在此期间时而高于日本银行业总体增速,时而低于银行业总体增速,无明显趋势差异。应当指出的是,在11个样本财年中,4个农林中央金库总资产增速超过日本银行业整体水平的财年中,有2个财年农林中央金库的扩表主要是通过负债端增加卖出回购金融资产款,资产端增加证券投资的方式实现扩表,即通过扩张金融市场业务的方式实现扩表。

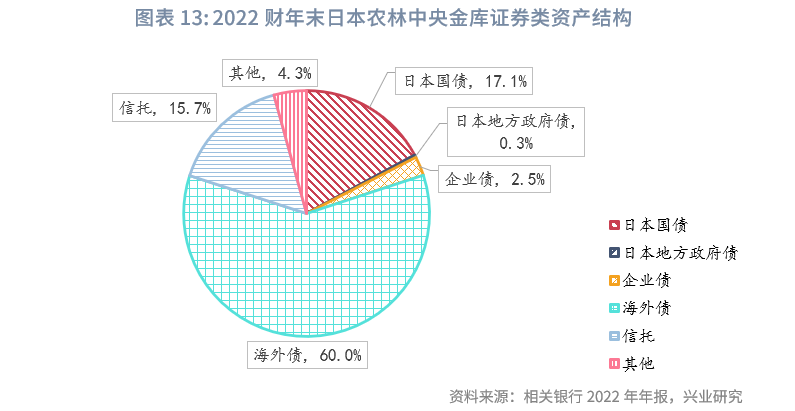

2022财年末日本农林中央金库最大的资产来源为证券投资,占比为44.0%;其次为贷款类资产,占比为22.0%。在证券投资类资产中,海外债占最大比重,高达60.0%;其次为日本国债,占比为17.1%。农林中央金库这种资产投向高度侧重海外债券的模式在全世界合作性金融组织中较为特殊,全球其他大型合作性金融机构资产大多以贷款类资产为主,如德国国家合作性银行协会(简称BVR)[9]、芬兰合作性银行集团(简称OP集团)[10]、法国人民储蓄银行集团(简称BPCE集团)[11]和美国农场信贷系统(简称FCS)[12]在2022年末贷款类资产占比分别为60.3%,56.1%,54.0%,78.2%。

与农林中央金库相比,信农联一级的证券投资更偏重于日本境内的国债、信用债以及集合投资计划,投资于境外债券的比例相对较低。

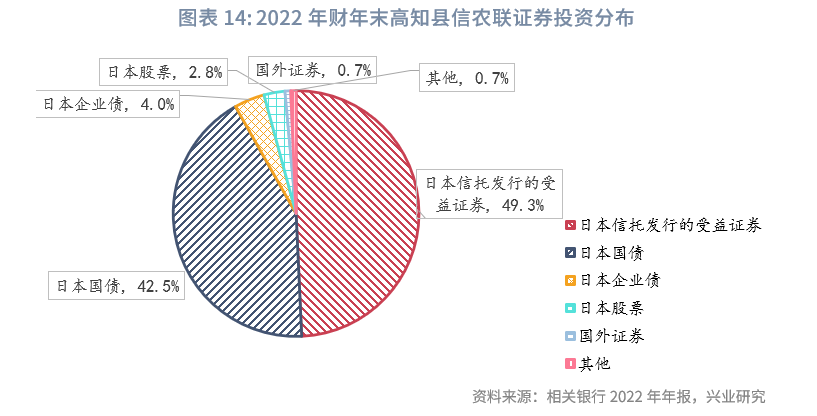

以日本高知县信农联为例,截至2022年财年末,总资产中有24.8%配置于证券投资,有10.9%配置于贷款,另有55.5%以存款等形式存入上级的农林中央金库。在证券投资中,49.3%投资于日本的信托公司发行的受益证券[13](即集合投资计划份额),42.5%投资于日本国债,4.0%投资于企业债,仅有0.7%的投向国外证券。

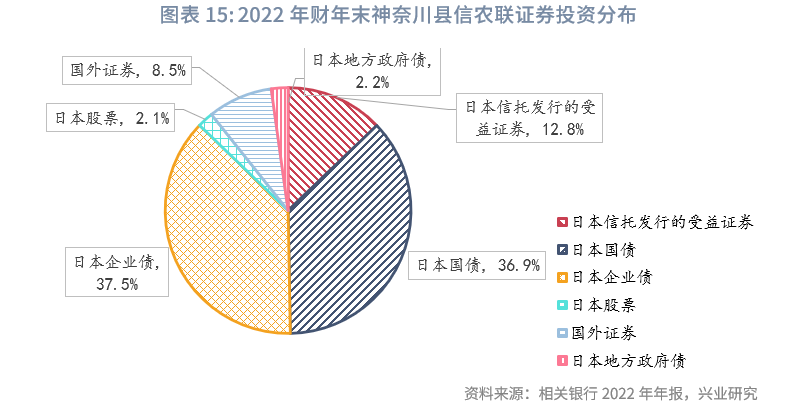

以神奈川县信农联为例,截至2022财年末,其总资产中有31.6%配置于证券投资,有11.3%配置于证券投资,另有48.1%以存款等形式存入上级的农林中央金库。在证券资产中,37.5%投资于日本企业债,36.9%投资于日本国债,12.8%投资于日本的信托公司发行的受益证券,8.5%投资于国外证券。

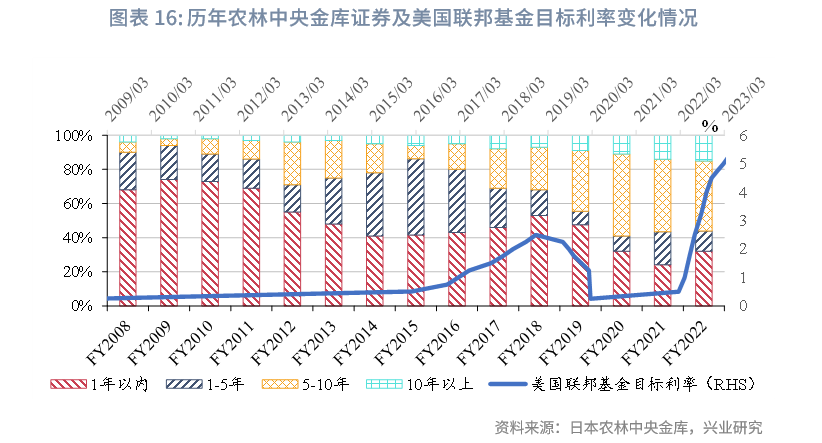

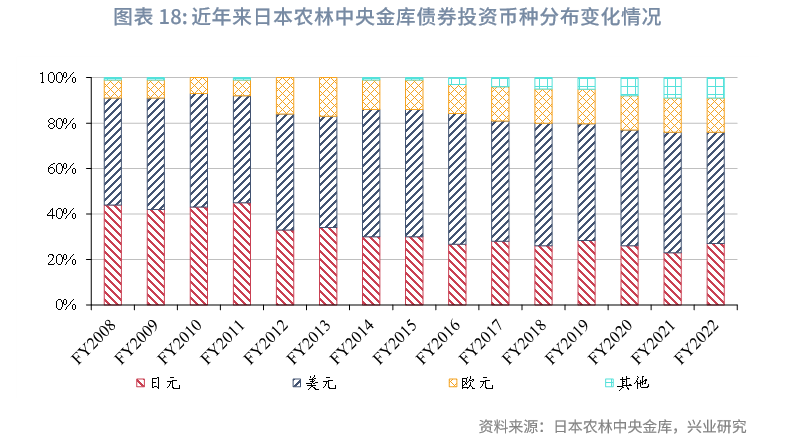

应当指出的是,在发达经济体普遍进入零利率乃至负利率时代之后,日本农林中央金库的资产端呈现了久期拉长、评级下沉、投向海外的特征。在2008财年末,日本农林中央金库债权类资产中重定价周期小于1年的资产占比为68%,而到2022财年末,日本农林中央金库债权类资产中重定价周期小于1年的资产占比则将到了32%。不过值得注意的是,在美国央行加息的时间段内,日本农林中央金库所持有的长久期资产比例也有所下降。与此同时,日本农林中央金库债券投资中AAA或AA评级债券的占比也由2008财年末的81%下降到了2022财年末的67%。此外,由于日本长期处于零利率甚至负利率的环境下,日本农林中央金库也逐步更多的在海外开展债券投资。债券投资中日元计价债券的占比有2008财年末的44%下降到了2022财年末的27%。

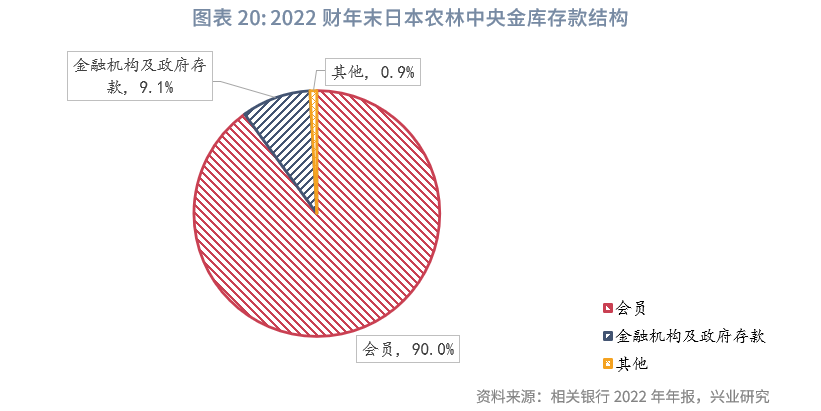

从负债结构来看,存款为农林中央金库最大的负债来源,占比为64.8%;其次为卖出回购金融资产款,占比为19.6%。存款90%来源于会员,剩下来源于金融机构和政府存款及其他。

若以农协体系的各级合作性金融机构并表的角度来,看截至2022财年末(2023年3月),农协体系各级银行的存款达到108.6万亿日元,占到了日本金融市场中存款总额的9.7%。从2018财年-2022财年末,日本农协总存款从103.2万亿日元上升至108.6万亿日元,不过在日本的银行所有存款中的占比从10.3%下降至9.7%。

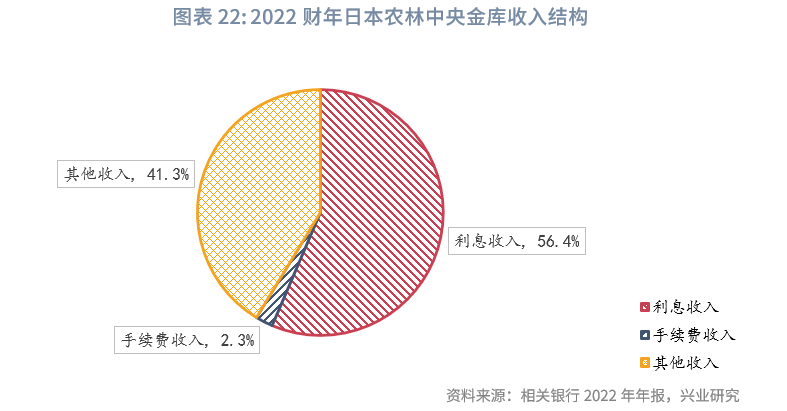

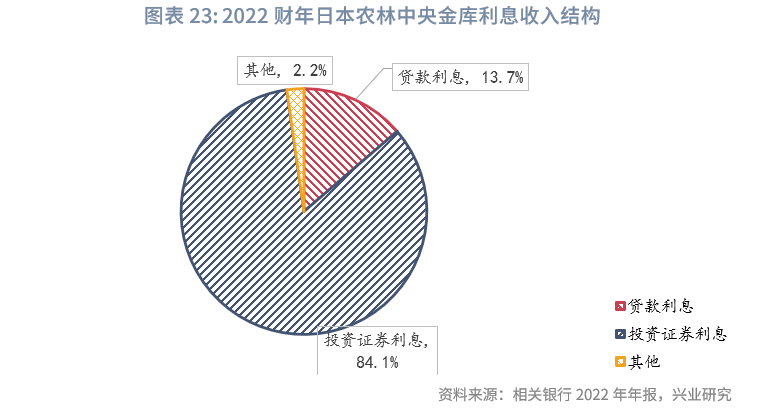

从营收结构来看,2022财年,农林中央金库56.4%的收入来源于利息收入,手续费收入占比为2.3%,其他收入主要由买卖证券的资本利得等组成,占比为41.3%。利息收入中,84.1%来源于投资的证券所产生的利息,贷款利息仅占13.7%。

从不良率的情况来看,追溯历史可得数据,可以发现2013财年至今,农林中央金库的不良率始终保持在低于日本银行业整体不良率1个百分点的水平上。

1.3 长期表现

1.3.1 1990年代日本金融危机期间

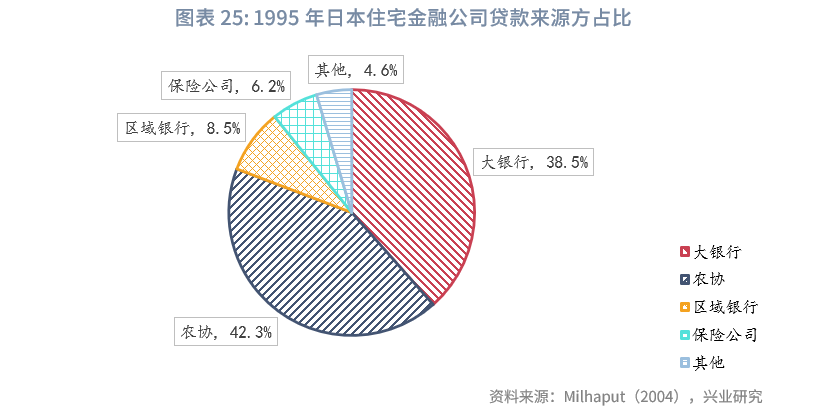

日本住宅金融专门公司(英文名Jusen)是一类专门提供住房贷款的公司,于1970年代由日本各大银行协助成立,其资金来源为从银行以及农协的借款,资产投向为住房贷款。1990年代开始,日本政府开始限制银行向住宅金融专门公司提供贷款,但是并未对农协体系的合作性金融机构进行限制。此外,在1980年代由于日本土地价格上升,大量城郊农民抛售其土地并将相关收入存入农协体系的合作性金融机构。传统上农协系统将大部分资金投向面向农民会员的贷款,但是由于存款大量增加,当时日本社会普遍认为房地产价格会继续上涨,因此农协系统将大量资金投向日本住宅金融公司。于是,农协为住宅金融专门公司提供的贷款数量急剧上升,从1985年至1992年,相关数额增长至6倍[14]。

1991年,日本政府调查住宅金融公司贷款发现其有将近40%的坏账率。随后,日本房地产价格暴跌引发了大量贷款违约,因此日本住宅金融专门公司陷入了危机,农协体系的合作性金融机构也有大量贷款无法收回。日本农协系统一方面是公立性质的组织,与政府关系较深,另一方面由大量会员控股,这些会员本身也是执政党自由民主党的重要选民来源,甚至议会有专门代表农民的议员(简称“农林族”),其背后的政治力量强大。因此,在住宅金融专门公司破产重组期间,日本农协系统获得了相较于其他日本金融机构最大的优待。

截至1992年,日本农协已经成为住宅金融公司最大的资金来源方,提供了约42.3%的贷款[15]。然而,后续重组期间,日本监管机构认定造成危机的最大责任人为住宅金融专门公司相关方。尽管农协是住宅专门金融公司的最大债权人,却承担了相关方中最少的损失,并且相关款项还得到了日本政府的担保。在日本官方文件中,将农协特意单独列出来,认定农协是日本住宅金融专门公司相关方面管理不善的受害者[16]。

日本政府后续出台法律鼓励信农联和基层农协合并以消化经营不善的信农联和基层农协。1990年末日本基层农协数量为3688家,2020年末下降至627家[17]。

1.3.2近年表现

日本农协系统在经历了1990年代的危机后大幅削减了非农贷款的发放,并将其信用卡业务剥离出售,降低了零售业务的比重,并将业务重心侧重于证券投资,尤其是海外固定收益类产品的投资。

然而,2008年全球金融危机期间,日本农协系统由于大量投资包括美国担保债务凭证(Collateralized Debt Obligation,简称CDO)在内的美国固定收益产品而损失惨重。随后,农协系统通过向会员和准会员提供股份等方式补充资本。经过补充资本以及高收益债券投资的创收,资本充足率从2009年的15.56%上升至2012年的24.67%[18]。

近年来,日本农协系统和农林中央金库ROA长期不如商业银行。学者Uno(2020)[19]分析了背后的原因,Uno指出日本中央农林金库的经营模式并非传统的信贷业务,而是投资大量海外高风险高收益债券:以2022年为例,其资产仅有22%用于农业相关的贷款,Uno认为这是导致日本农协系统盈利表现不如商业银行的原因之一。

Uno呼吁日本开放农产品出口进口限制,改革农协的垄断地位,这样会促使更多人从事农业并增加农业收入,并建议日本农协系统应该把更多资产投入涉农贷款,而非投资海外高风险债券,因为此类债券风险较高,收益有限,同时这样的经营模式也不符合农林中央金库支农的初衷。

二、日本农业合作金融体系的治理

2.1 基层农协的治理结构

总会(General Meeting of Members,相当于其他国家合作性银行的会员大会)是日本基层农协的最高决策决定机构,其成员由正式会员与准会员组成,总会通常每年召开一次,分为定期总会和临时总会。总会决定的主要事项一般包括章程的更改;会员的加入和退出;事业年度计划的编制与调整;财务结算方面的公告与调整等。对于基层农协的业务而言,总会决定的是基本的发展计划和重要事项。其中,总会正式成员拥有投票权,准会员没有投票权,投票实施“无论股份多少,均一人一票”的合作制。

理事会(Board of Directors,相当于其他国家的董事会)主要负责执行“总会”的具体事项以及每个年度计划的落实,下设各委员会对农协事务进行专业化管理。理事一般从地区的基层农协代表和学识经验丰富者等进行录用,经过由会员的代表者组成的理事候选人会议的推荐,通过公正的选举程序进行选举产生。理事会决定总会决议的具体业务事项,而各个理事负责落实理事会具体业务事项在各部门、各事业经营活动的执行,最终使得总会的意志能够得到有效的执行。

监事会(Supervisory Board)成员同样由总会选举产生,主要职务是对总会所选举出的理事的行为实行监查[20]。农协还设置了全职监事以外的外部监事。

2.2 农林中央金库的治理结构

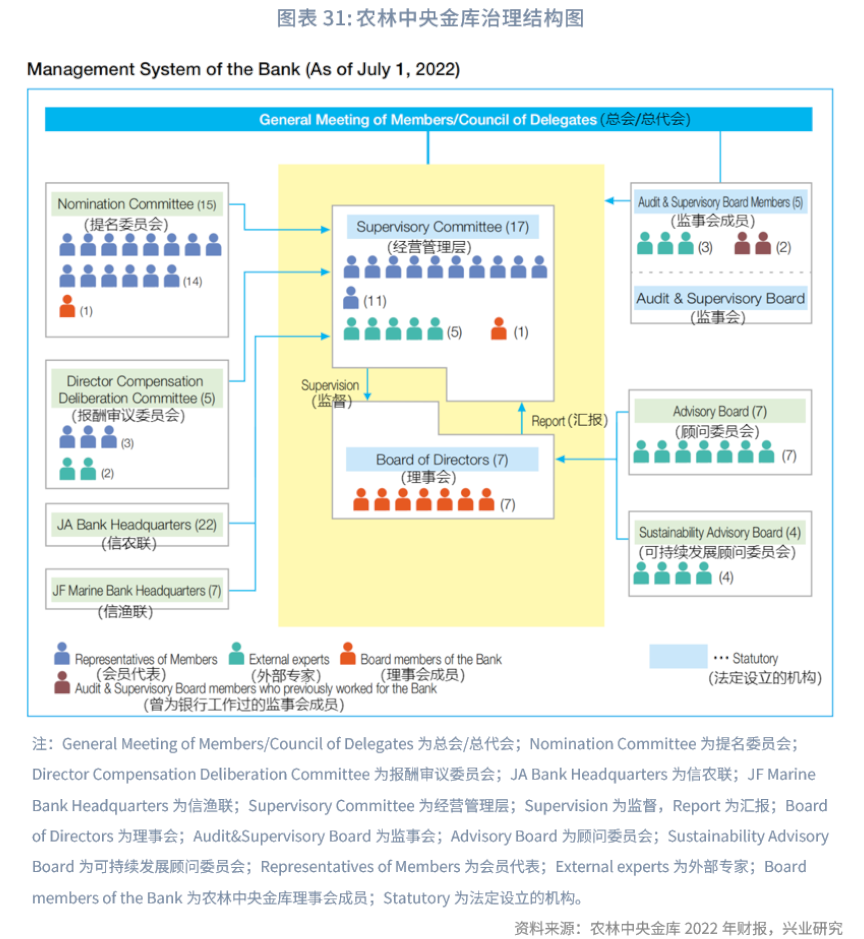

总会(General Meeting of Members,相当于其他国家合作性银行的会员大会)成员由基层农协和信农联代表选举产生。总会再选举产生总代会(Council of Delegates),总代会负责选举经营管理层(Supervisory Committee),批准分红和修改章程等事宜,是农林中央金库的最高决策部门。其中,总会成员实施“无论股份多少,均一人一票”的合作制。

经营管理层(Supervisory Committee)由总代会选举产生。经营管理层负责公司整体战略运营,同时也负责监督理事会,并有权力要求理事出席会议解释其行为。经营管理层成员由提名委员会提名,并由总代会批准任命。

理事会(Board of Directors,相当于其他国家合作性银行的董事会)主要负责执行经营管理层权限以外的涉及公司管理的具体事项。理事会成员由经营管理层选举产生,并由总代会批准。

监事会(Audit & Supervisory Board)成员由总代会选举产生,主要职务是对总会所选举出的理事会和经管理层成员的行为实行监查和审计。

提名委员会(Nomination Committee)是经营管理层下面的委员会,负责提名经营管理层、监事会成员,并向经营管理层和总代会提出建议。

报酬审议委员会(Director Compensation Deliberation Committee)是经营管理层下面的委员会,负责薪资以及退休优惠相关事宜。

顾问委员会(Advisory Board)负责向理事会充当顾问职能并加强银行与当地社区的联系。顾问成员一般为农业、社会经济等领域的外部专家。

可持续发展顾问委员会(Sustainability Advisory Board)负责向理事会充当顾问职能并负责可持续发展一类事宜。可持续发展顾问委员会一般为可持续发展领域的外部专家。

此外,农协旗下信农联(JA Bank Headquarter)的高管及专注渔业的合作性金融机构信渔联(JF Marine Bank Headquarter)高管也参与到农林中央金库的治理,他们会与农林中央金库高层交流并做出汇报。

三、日本农业合作金融体系的风险防范和监管

3.1 内部监督

内部监督方面,按来源主要分为两个方面:一方面是来自监事会的监督和监察,另一方面是来自于由内部监察员组成的内部监察室的监督。

在监事会方面,包括对总会提交的计划、文件的合规性进行调查;对年度的损益结算书、年度报告等结算文件进行监察;以及对日常理事会的决议和行为进行监督检查。在农林中央金库一层,除了监事会以外,经营管理层也负责对理事会进行监督。

在内部监察员组成的内部监察室的监督方面,职员的半数以上拥有内部监查室成员的资格,配合内部监察工作。农协的内部监查以所有部门为对象,根据年度的内部监查计划每季度定期或不定期实施。监察审计结果向代表理事工会长以及监事报告后,会进一步通知到审计部门,定期地追踪被审计部门的工作改善状况。审计部门一般定期向理事会报告审计结果概要,但对于特别重要的事项,将立即向理事会、代表理事工会长、监事进行报告,迅速采取适当的措施。内部监查室还兼任法规遵守管理部门,以完善修订相关法令等各基础规章,在谋求本农协业务手册完善的同时,努力确保业务的运行正常有序。

3.2 风险防范

农林中央金库将风险防范分为市场、信贷、流动性和操作四大类风险进行管理。

在信用风险防范方面,对于一般的资金回收,还款的风险保障主要以抵押担保物为主,同时日本农协利用兼营金融业务以外业务的优势,原则上每周召开1次兼有房地产部门等各部门责任人组成的资产负债管理(Asset Liability Management,简称ALM)委员会,从多方面进行信息的交流沟通、监视讨论。同时,每月召开全体管理人员的资产负债管理委员会,进行监视研究,力求第一时间发现本农协信用信贷的异常情况,遏制化解重大风险。例如,对于房地产相关的贷款项目,由于抵押的大部分都是土地区划农协事业的实施地区,因此土地转化资金较容易,通过与其他部门的合作协调,农协通过房地产部门,直接进行土地买卖,拥有独立的处理手段,从而抑制不良债务的发生。

为了在出借交易中维持和提高资产的健全性,日本农协的内部信用合作部门还会严格进行资产的自我审查,根据资产自我鉴定的结果,信用部门会将必要的一定数额资金作为坏账准备金计入,并定期公开和接受审计监督。此外,农协对农户的经营销售所得及分红利润收入也有一定的资金存入要求,通过增强会员使用农协事业服务的粘性,大大减小农户的还款风险[21]。

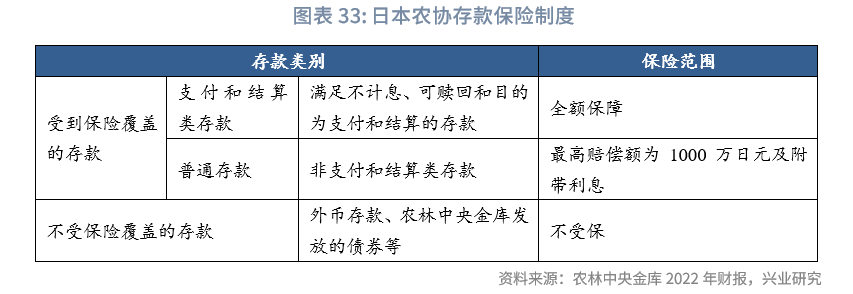

日本农协还建立了包括存款保险制度(农林水产业协同组合储蓄保险制度)和预防破产制度的双重安全网保护。

存款保险制度是由日本政府、中央银行、农林中央金库和信农联各按25%的比例出资组建“农林水产业协同组合储金保险公司”,注册资本3亿日元,凡到农协存款的储户自动入保,在农林水产业协同组合无法退还存款等情况下,存款保险机构负责向存款者赔偿,保护储蓄者,维持信用秩序。部分基层农协还会根据自身的发展情况和特点,基于基准的指标要求之上,编订适用于自身的风险防范指标。

预防破产制度(Bankruptcy Prevention System)是日本农协事先设定财务指标基准和业务事业经营情况标准,划分为三个级别,当发生该设定的破产危险情况时,按照情况对应的级别采取相应的措施补救,同时对其资金的使用,按照其对应的级别加以限制。

同时,日本农协还配套建立有相互援助制度,对可能发生破产危险的农业协同组合提供资金、担保、降息等方面的援助,按照不同级别加以区分援助。根据日本农协体系相互援助制度的要求,每年基层农协会将自身10%的存款存入农林中央金库作为专项风险准备金。此外,日本作为一个多自然灾害发生的国家,对于发生区域性大地震等特别严重的不可抗力事件,日本农协还提出了特别支援制度,用于紧急支援。

3.3 外部监管

外部监管方面,日本农协系统开展的内部信用合作事业主要受到日本政府金融监管厅、农林水产部金融科以及各级政府下设的农政局的监督管理。例如,基层农协在发起成立时需接受政府相关部门的合规检查,依据《农协法》的规定,发起人应向行政局申请许可(该组合是都道府县级以下时,向该都道府县级政府的知事申请许可;若超过该级别时向农林水产大臣及内阁总理大臣申请许可)。行政局接受该农协发起人的申请后,除非该农协的章程以及业务计划等内容有违背相关法律规定的情形外,否则都应当批准通过。一般从发起申请之日起的两个月内,行政局需要办理完成相关的手续,最终作出通过或者不通过的决定,并通知申请人,若两个月后行政局未做出表态则视为默认通过。

而在涉及到日本农协的相关业务时,主要是由政府金融监管厅进行负责处理,对此职责的分工在日本《农协法》中都有具体明确的规定,从而使得日本农协系统的外部监管机构能够各司其职,一方面能够尽量避免监管重叠和监管真空现象的发生,另一方面能够使得“专业的事让专业的人管”,提升管理水平的专业化程度,有效防控农协信用合作的风险。

日本农协在日本金融界地位较为特殊,日本议会专门为其立法,制定了《农协法》《农林中央金库法》。日本农协受到相关法律的约束,要坚持“保护并促进农民生计以及基于互助原则为社会贡献的合作社”的宗旨。此外,农协向非会员发放贷款数额不得超过总存量贷款额的20%。

农协还受到《巴塞尔协议III》的约束。2015年,农林中央金库被日本政府认定为国内系统重要银行(D-SIB)。根据适配性原则,基层农协和农林中央金库也各自受到相关的细则约束。日本在实施适配性原则时,主要将日本银行根据国际业务活跃程度分为国际业务活跃(Internationally active)和不活跃(Non-internationally active)的两类银行:前者受到《巴塞尔协议》的严格约束,日本监管机构对后者制定的监管规则也大体依照《巴塞尔协议》的标准,但是在资本充足率要求较为宽松,仅需满足最低为4%的标准即可。此外,日本监管机构针对国际业务活跃的银行于2023年开始实施《巴塞尔协议III》,而对不活跃的银行则于2024年开始实施。农林中央金库属于国际业务活跃的银行,目前已经受到《巴塞尔协议III》的全面约束。此外,规模也是一个适配性应用时考量的因素,尽管没有明文规定,但是适用于《巴塞尔协议》严格约束的国际业务活跃的日本银行资产规模一般不小于284亿欧元。此外,日本监管机构考虑到农林中央金库扮演农协系统流动性调配作用,而基层农协更偏重传统信贷业务,在制定监管细则时会考虑到其业务性质的不同而制定各自的指标。

词汇表

BVR:德国国家合作性银行协会(全称为Bundesverband der Deutschen Volksbanken und Raiffeisenbanken)负责在全国和国际上代表德国合作性银行网络,并为地方合作银行提供政策游说、战略协调、教育培训、咨询、广告宣传、存款保险等服务。德国地方合作银行以及中央合作银行均为BVR成员。

BPCE集团:有部分国内文献翻译成法国人民储蓄银行集团,由大众银行(Banques Populaires)和松鼠储蓄银行(Caisses d’Epargne)组成,是法国第二大合作性银行集团。

FCS:全称是农场信贷系统(Farm Credit System),是一个由美国国会批准成立的支持美国农业和乡村金融的多层级系统性机构。目前,FCS以向金融市场发放债券获取融资并将融来的资金以贷款形式发放给从事农业工作的借款人为主要运作模式,附带提供咨询、人力、信息技术等服务。

OP集团:全称为芬兰合作性银行(Osuuspankki,简称OP集团),是芬兰最大合作金融组织。

参考文献:

1.曹斌、冯兴元、孟冰,日本农协合作金融体系的特点、现状及启示,2023/8/11, [2023/6/5],[EB/OL],https://mp.weixin.qq.com/s/uDeRxrNmpHwayPohcSIg8A。

2.田杰、李佩哲、彭建,日本农协信用合作治理与风险防控的经验借鉴,《亚太经济》,2020年第1期。

3.任耀庭,日本農林中央金庫國際化經營之研究報告,[EB/OL], 2021/9/8, [2023/8/11],[EB/OL],https://www.agribank.com.tw/UploadFile/PageEdit/637667966057425625.pdf。

4.Ethical Consumer Research Association for the Customer Union for Ethical Banking, Capital Raising at Co-operative Banks,[EB/OL],2017/5/20,[2023/7/18],https://saveourbank.coop/docs/capital_rasing_for_coop_banks_20170707.pdf。

5.Hoshi, Takeo, and Hugh T. Patrick, eds. Crisis and change in the Japanese financial system. Vol. 12. Springer Science & Business Media, 2000。

6.JICA, Japan Agricultural Cooperatives: Its roles and challenges, 2022。

7.Milhaupt, Curtis J., and Mark D. West, Economic organizations and corporate governance in Japan, Oxford University Press, 2004。

8.Nippon, Japan’s Farming Population Rapidly Aging and Decreasing, [EB/OL], 2018/7/3, [2023/7/17], https://www.nippon.com/en/features/h00227/。

9.Uno, Akira, and Akira Uno. "Progress After the Privatization of Public Financial Services and Trends by Type of Financial Institution: Listing of Japan Post Bank and Reorganization of Regional Banks." Japan Post Bank: Current Issues and Prospects (2020): 97-188。

[1]日本的县相当于中国的省级行政区。

[2]关于农协系统将会员存款用于大量投资海外债券的问题引发日本社会普遍质疑,认为其违背了支农的目标,然而农协回应说投资海外高收益债券获得的收益是有利于会员的举动。

[3]资料来源:任耀庭,日本農林中央金庫國際化經營之研究報告,[EB/OL], 2021/9/8, [2023/8/11],[EB/OL],https://www.agribank.com.tw/UploadFile/PageEdit/637667966057425625.pdf。

[4]农林中央金库在日本金融界地位较为特殊,与政府高层关系紧密,日本议会还专门为其立法,制定了《农林中央金库法》。

[5]信农联相较于农林中央金库更偏重投资日本国内证券,海外证券投资主要由农林中央金库完成。

[6]有部分文献翻译成“社员”。

[7]JICA, Japan Agricultural Cooperatives: Its roles and challenges, 2022。

[8]日本各企业的财年一般始于当年3月至次年3月,与自然年之间存在错位。

[9]德国国家合作性银行协会(全称为Bundesverband der Deutschen Volksbanken und Raiffeisenbanken,简称BVR)负责在全国和国际上代表德国合作性银行网络,并为地方合作银行提供政策游说、战略协调、教育培训、咨询、广告宣传、存款保险等服务。德国地方合作银行以及中央合作银行(DZ集团)均为BVR成员。

[10]OP集团:全称为芬兰合作性银行(Osuuspankki,简称OP集团),是芬兰最大合作金融组织。

[11]有部分国内文献翻译成法国人民储蓄银行集团,由大众银行(Banques Populaires)和松鼠储蓄银行(Caisses d’Epargne)组成,是法国第二大合作性银行集团。

[12]全称是农场信贷系统(Farm Credit System),是一个由美国国会批准成立的支持美国农业和乡村金融的多层级系统性机构。目前,FCS以向金融市场发放债券获取融资并将融来的资金以贷款形式发放给从事农业工作的借款人为主要运作模式,附带提供咨询、人力、信息技术等服务。

[13]受益证券是证券信托公司为筹集证券投资信托基金向投资者(受益人)发行的证券,类似于国际上的集合投资计划份额。

[14]Milhaupt, Curtis J., and Mark D. West, Economic organizations and corporate governance in Japan, Oxford University Press, 2004。

[15]Hoshi, Takeo, and Hugh T. Patrick, eds. Crisis and change in the Japanese financial system. Vol. 12. Springer Science & Business Media, 2000。

[16]Milhaupt, Curtis J., and Mark D. West, Economic organizations and corporate governance in Japan, Oxford University Press, 2004。

[17]Ethical Consumer Research Association for the Customer Union for Ethical Banking, Capital Raising at Co-operative Banks,[EB/OL],2017/5/20,[2023/7/18],https://saveourbank.coop/docs/capital_rasing_for_coop_banks_20170707.pdf。

[18]同上。

[19]Uno, Akira, Progress After the Privatization of Public Financial Services and Trends by Type of Financial Institution: Listing of Japan Post Bank and Reorganization of Regional Banks, Japan Post Bank: Current Issues and Prospects: 97-188, 2020。

[20]日本《农协法》规定,监事在执行业务时有权提前向农协申请相关费用,保证其监察职能行使的独立性。

[21]田杰、李佩哲、彭建,日本农协信用合作治理与风险防控的经验借鉴,《亚太经济》,2020年第1期。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我

请先 登录后发表评论 ~