德國並購涉及外國投資審查製度介紹及對中國企業跨境交易的影響

一

前言

二

法律基礎及監管部門

三

德國外商投資審查類別

四

審查標準

五

審查流程及審查期限

六

對中資企業開展德國並購交易的提示及建議

前言

近年來,伴隨全球疫情的影響及國際政治形勢的緊張,跨境投資交易的熱度呈逐漸下降趨勢。盡管如此,依然有不少中國優質境內企業,基於國際市場擴張及部分行業(如高端製造、生物製藥、人工智能)對境外領先技術及人才的需求,加之 “一帶一路”政策的支持,持續尋求及主導境外投資與並購交易,中國企業近幾年的海外投資和並購活動依然保持一定活躍。

-

製藥和生物技術(15%); -

機械和設備(13%); -

信息通信技術和軟件(11%);能源、礦產和金屬(11%); -

消費品和食品(10%);商業和金融服務(9%); -

運輸、倉儲和物流(8%);汽車(8%)以及電子和半導體(8%)。[1]

隨著外商投資總量的逐年提高,德國政府針對非歐盟國家,特別是來自中國的外商投資審查亦越來越嚴格,其製度及程序愈發完善。本文將結合作者近期經辦項目經驗,對德國外商投資審查製度進行基本介紹,並提示對中國企業跨境交易的影響。

法律基礎及監管部門

德國外商投資審查的法律基礎為由德國聯邦議會通過的《對外經濟法》 (Foreign Trade and Payments Act, AWG)以及由聯邦政府頒布的《對外經濟條例》(Foreign Trade and Payments Ordinance, AWV)。其中《對外經濟法》(AWG)歷經多次修改,最新修正案為 2022年5月版;而《對外經濟條例》(AWV)則在具體執行層面對《對外經濟法》(AWG)進行細化,最新修訂版本為2022年4月版本,除了實體法規定外, 《對外經濟條例》(AWV) 還對外商投資審查作出了程序性規定,具體見下文介紹。由於德國外商投資涉及的領域不同,外商投資的限製性規定也在《反限製競爭法》、《戰爭武器控製法》、《電信法》等具體部門法中體現,本文不贅述。

德國聯邦經濟事務和氣候行動部(Federal Ministry of Economics and Climate Protection, BMWK)是德國外商投資審查製度的執行機構,負責監管、審查和批準其他國家/地區(含歐盟成員國)對德國國防和軍事等“特定行業”的投資,以及非歐盟國家/地區對德國的“跨行業”投資活動(分別對應“特定行業審查”及“跨行業審查”,見下文介紹)。個別情況下,主管部門也可能涉及其他政府部門,例如在BMWK決定禁止收購之前,需要得到德國聯邦政府的批準。同時,根據外商投資的領域不同,具體領域的負責部門也有可能作為輔助機關參與到外商投資審查中,如聯邦內政部、聯邦國防部、軍事部門、聯邦金融服務監管局等[2]。

除德國外,法國作為另一主要歐盟國家及中國企業的歐洲主要投資目的地,也有著已長期施行且較為完善的外商投資審查製度,法國經濟和財政部(Ministre de l'Économie et des Finances, Ministry of Economy and Finance)對涉及某些"受保護的行業"或 "敏感行業"(例如與公共安全或國防有關)的外國投資交易進行審查。歐盟於2019年通過《歐盟外國直接投資審查條例》(Regulation(EU)2019/452)(“歐盟條例”),首次在歐盟層面以全面的法律框架來解決非歐盟國家某些投資可能對歐盟國家產生安全和公共秩序風險的問題,歐盟條例於2020年10月11日實施,歐盟條例並未確立歐盟層面獨立的外商投資程序,而是確立了歐盟成員國之間就外商直接投資進行更多協調與交流的製度框架,直接適用於所有歐盟成員國[3]。歐盟條例生效後,所有未對外商直接投資進行國家安全審查的歐盟國家都陸續開始在其國家層面引入審查機製。截至2022年9月,歐盟成員國外商投資審查製度運行情況如下[4]:

-

已存在投資審查機製的國家——奧地利、芬蘭、馬耳他、波蘭、葡萄牙、斯洛文尼亞和西班牙; -

通過了新國家投資審查機製的國家——捷克、丹麥和斯洛伐克; -

修訂現有投資審查機製的國家——法國、德國、匈牙利、意大利、拉脫維亞和立陶宛; -

已經開始咨詢或更新其投資審查機製立法進程的國家——荷蘭和羅馬尼亞; -

已經開始咨詢或進入設立新投資審查機製立法進程的國家——比利時、克羅地亞、愛沙尼亞、希臘、愛爾蘭、盧森堡和瑞典。

德國外商投資審查類別

1

“特定行業審查”(sector-specific review)

以及“跨行業審查”(cross-sector review)

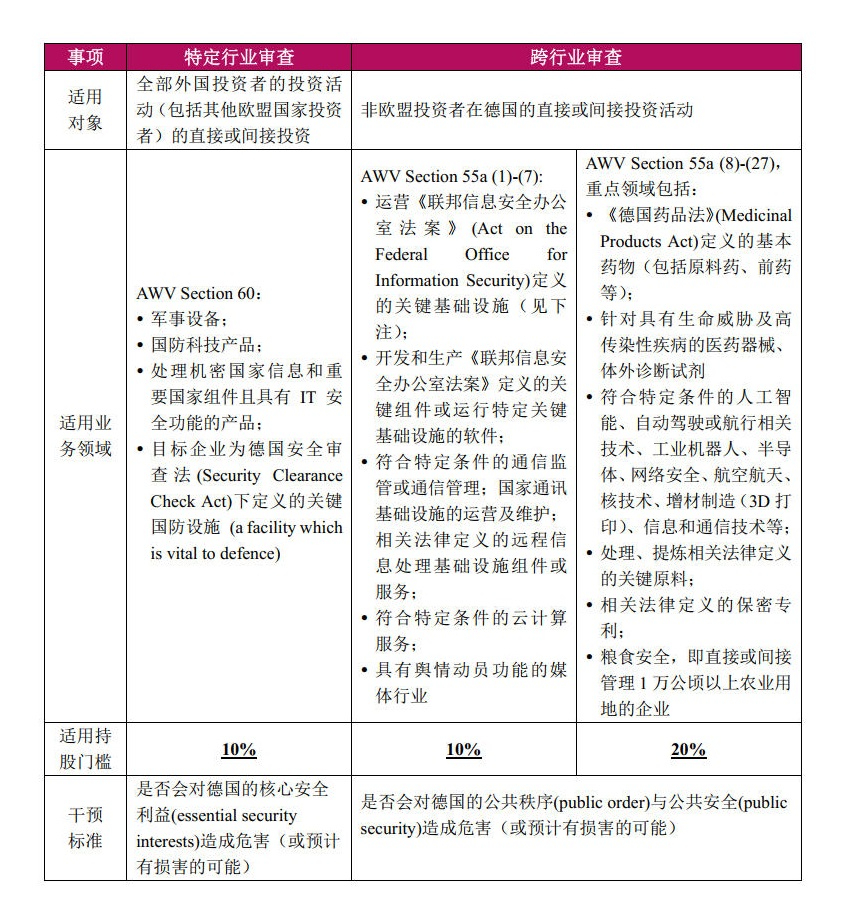

德國的外商投資審查分為兩類,即特定行業審查(sector-specific review)以及跨行業審查(cross-sector review)。跨行業審查適用於非歐盟公民(a non-EU citizen does not belong to a member state of the European Free Trade Association)對德國境內企業的直接或間接收購活動[5]。而特定行業審查則針對外國企業(既包括非歐盟公民,也包括其他歐盟投資者)在軍事及國防科技領域對德國境內企業的直接或間接收購活動[6]。

2

具體適用情形

根據AWG以及AWV的相關規定,凡落入特定行業審查範圍的均為強製申報審查,而跨行業審查則針對不同行業務領域,區分為強製申報審查以及自主申報審查兩種情形,對應三種不同的持股門檻。

1)

適用強製申報審查的情形:

2)

自主申報情形及政府依職權觸發審查:

針對跨行業審查而言,除上表中的強製審查情形外,還存在一項自願申報情形,即在跨行業審查的強製審查情形之外,非歐盟投資者在任何其他領域收購德國企業達到25%股權,則可申請自主申報。否則,相關監管機構有權(但非必須)依照職權對達到25%持股門檻的收購活動進行依職權審查[7]。考慮到審查結果存在不確定性,在部分交易案例中,為最大程度確保交易的穩定性,交易各方會選擇在交割之前進行該等自主申報審查。

-

在監督機構或管理層中獲得額外席位或多數席位; -

在戰略業務或人事決策中擁有否決權;以及 -

擁有信息知情權,則該等並購仍可視為達到25%股份的持股門檻,從而將被納入自主申報審查及依職權審查範圍中。

3)

進一步擴大持股比例的審查:

除上述審查情形外,若直接或間接收購方即便已經持有了某德國企業10%至25%的股權(即已經根據上述第1、2項情形完成了強製審查及自主審查),則後續該等持股比例的進一步增加,導致該收購方持有的股權分別增加至20%、25%、40%、50%或75%(視具體適用的行業領域及對應的審查情形而定,具體見AWV Section 56),也仍需觸發德國外商投資審查要求。

審查標準

德國外商投資審查的主要標準及目的,是評估及判斷某項外國投資是否具有以下情形:

1)針對一般行業的投資活動(跨行業審查),是否會對德國的公共秩序(public order)與公共安全(public security)造成危害(或預計有損害的可能)。

受限於上表中具體適用的申報審查情形,在評估過程中,相關標的德國企業是否運營某項關鍵基礎設置(operates critical infrastructure)或生產某項關鍵部件(manufacture critical components)將成為一項考量因素。根據筆者的項目經驗,舉例而言,研發、生產無人飛行器技術即可能因為落入“具備無人或自動駕駛或航行功能的技術設備”,而存在觸發外商投資審查,並可能認定存在對德國的公共秩序(public order)與公共安全(public security)造成危害的風險。

2)針對特定行業的投資活動(主要是軍事及國防科技相關,即特定行業審查),是否會對德國的核心安全利益(essential security interests)造成危害。

就上述審查標準,BMWK享有較大的自由裁量權,在判斷是否構成上述審查標準時,通常而言,若收購方為其他國家的國有企業或歷史存在損害德國或其他歐盟成員國公共秩序、公共安全或核心安全利益的情形,則視為重要考量因素;此外同樣會考慮相關收購方或其相關代表是否曾經或正在從事構成德國法律項下行政違法或刑事犯罪的活動。

此外,根據歐盟2019年通過的歐盟條例(Regulation(EU)2019/452),正在審查外商投資的成員國應當盡快將相關信息提供給歐盟委員會和其他成員國,歐盟委員會或其他歐盟成員國在其認為某項外國直接投資可能會對歐盟或其他成員國的項目利益產生影響的,可能會出具相關意見。德國監管部門必須對該意見進行“最大可能的考慮”,但並不受其必然約束。但就德國國內程序而言,在上述情形下,相關德國標的企業將需提供額外必要的證據,以進一步證明不會對公共秩序與安全造成影響。為了履行歐盟條例設立的上述信息交流義務, BMWK為此建立了合作聯絡點,作為與歐盟和其他成員國主管機構溝通的橋梁。歐盟條例的上述信息交流義務及將對其他歐盟成員國的影響亦納入審查範圍,將對德國外商投資審查框架(AWG / AWV)下的審查程序和期限產生影響,可能存在導致德國並購交易進一步延遲的情況。

審查流程及審查期限

1

統一審查期限

根據當前有效的AWG版本,特定行業審查和跨行業審查適用統一的審查時限,即第一階段初始審查(Preliminary Review)時限為 2個月,第二階段深度審查(In-Depth Review)的審查時限為 4個月。在初始審查程序中,基於投資方提交的申報申請,BMWK應在兩個月內決定是否啟動調查程序,若兩個月內未決定啟動調查程序,則視為批準交易,交易可進行交割。此外,在第二階段如果個別案例存在困難,BMWK可以將審查期間延長 2-3個月;如果收購特別影響到德國的國防利益,而且聯邦國防部在審查期限內向BMWK聲稱存在這種情況,則可以在延長 2 -3 個月的基礎上再延長1個月[8]。

以跨行業審查適用強製申報的兩種情形為例,只要收購發生後,非歐盟投資方的持股比例達到相應持股門檻,投資方就有義務在收購合同簽訂後以書面或電子形式向BMWK提交報告,該報告中應當特別載明收購交易、收購者以及擬被收購的德國公司所涉業務領域的主要特征。

2

自主申報情形及政府依職權觸發審查

針對落入跨行業審查範圍內但非強製審查情形的,如上文第3.2條2)項部分所述,BMWK有權在其知悉相關交易後2個月內,但至遲不超過交易交割後5年內,啟動依職權審查程序。因此投資方為確保交易的穩定性,可以在交割之前申請自主申報,並就相關交易不會構成外商投資審查製度規定的對德國及其他歐盟國家公共秩序與公共安全的危害,取得無異議函 (clearance certificate)[9]。在提交無異議函申請後2個月內,若BMWK未啟動調查程序,則視為該無異議函已經頒發[10]。

3

其他程序性事項

在適用強製性審查的交易中,在交易尚未取得批準或未被推定批準交易的情形下,無論是特定行業審查還是跨行業審查的交易,均處於交易未完成狀態。此外,為避免被認定在未取得批準的情形下擅自完成適用強製申報審查的交易,相關各方應避免從事特定活動,如行使投票權以及交換與標的公司有關的公司信息等。違反交割禁止規定的,將面臨最高五年的監禁或罰金。過失行為也可能面臨相應的罰金。

對中資企業開展德國並購交易的提示及建議

1

監管實踐角度執法趨嚴

根據中國商務部“走出去”公共服務平臺的相關信息,在2020年,德國外商投資審查的案例中的70%在2個月之內就審查完畢無需延長,2021年,300個案例中有接近87%在2個月內審核結束,可見2021年的德國審核效率相比之前有了顯著地提升[11]。然而,根據德國經濟部提供的數據,2022年期間306起投資案例中,25%左右的交易審查時限超過2個月,相較於2021年期間的僅13%的交易審查時限超過2個月有了上升,結合近三年數據可以看出,整體而言,德國外商投資審查的審核時限存在波動較難預測。但基於當前國際政治背景,合理預期未來外商投資審核趨勢可能更為嚴格。2021年年底,BMWK即否決了一起中資企業間接收購德國公司的交易,引起廣泛關註。

2021年12月14日,中國企業賽微電子的全資子公司瑞典Silex與德國Elmos簽署《股權收購協議》,擬以8,450萬歐元收購德國Elmos的汽車芯片製造產線相關資產德國FAB5。德國Elmos將德國FAB5剝離至一家新設的特殊目的公司Dortmund Semiconductor GmbH(下稱“SPV”),交易完成後SPV成為瑞典Silex的全資子公司。2022年11月9日,德國BMWK正式決定,禁止瑞典Silex收購德國FAB5,認為本次收購將危及德國的安全和公共秩序,即使對交易采取限製條件也不足以消除危險。然而本案中,賽微電子不屬於國有企業、也未被認定參與了對德國或歐盟其他成員國的公共秩序或安全有不利影響的活動或參與構成德國特定犯罪的活動,但由於FAB5屬於德國在審查中著重關註的半導體產業,並且賽微電子將收購SPV100%的股權,加之德國政府擔心相關半導體核心技術將流向中國,最終導致禁止賽微電子對FAB5的收購。

2

近年德國外商投資法律製度修訂較為頻繁

且適用情形多變

隨著2019年歐盟條例的出臺,各歐盟國家均在研究製定及更新其外商投資審查製度,德國亦不例外,德國最新版本的《對外經濟法》(AWG)更新於 2022年5月,而《對外經濟條例》(AWV)則更新於 2022年4月。考慮到AWG是AWV的上位法,AWV可能基於新修訂的AWG進行進一步修訂,部分公開信息也提及針對跨行業審查中適用20%持股比例門檻的業務領域可能會被調整為10%的持股比例門檻。

此外,如上文所述,基於標的企業的主營業務領域不同,中國企業赴德投資可能落入特定行業審查,亦可能屬於跨行業審查範圍,且在跨行業審查範圍內,又基於具體情形,可能落入20%持股比例門檻或10%持股比例門檻,亦或屬於自主申報情形下25%持股比例門檻。考慮到適用的外商投資審查情形較為多變靈活,需結合具體行業及技術個案化分析,同時德國法律對於部分定義(如“關鍵技術”)依然非常寬泛和模糊,從而存在適用的不確定性。

基於上述原因,擬在德國進行投資收購的中國投資者需及時了解歐盟/德國最新的投資政策和外商投資審查法律框架的變化,並在交易架構設計之時即同時征求德國律師的相關意見。

3

預留外商投資審查時限並與中德兩地

交割條件相協調

在設計德國並購交易架構時,基於標的企業所屬領域及行業的具體情形,中國投資者及聘請的中介機構應提前評估、籌劃對德國目標公司的信息收集工作開展全方位盡職調查,並根據盡調及信息收集結果聘請德國律師進行專項的外商投資審查分析,給與明確的是否受限於外商投資強製審查的結論,以相應製定交易步驟及設定交割前提條件。

-

在交易文件中提前設定相應的風險分擔原則以及協議因此需終止後的處置安排(如分手費等),在約定交割最終截止日(long stop data) 時可相應設定較長期限,特別涉及敏感行業或技術的需要進一步延長; -

在審查過程中,如有必要,與BMWK盡早溝通相關申請是否可能進入第二階段深度審查 (In-Depth Review),並預留相關材料準備時間和費用預算,包括確認需要提交交易文件、財務報表、商業計劃的德文翻譯件等; -

對於部分交易,取決於雙方商業決策,可將落入外資審查強製性審查範疇但收購方並無意願承接的業務及資產,在交割之前進行剝離。

對於經確認不落入強製審查但構成自主申報審查的持股比例門檻的項目(初始持股為25%),在預期交割時間允許的情況下,盡量將申請取得無異議函作為一項交割前提條件,並相應規劃整體交割進程表。

基於我們的項目經驗,德國股權收購交易的交割一般以轉讓方與受讓方的授權代表(對於境外收購方而言,就授權代表的權限還需履行收購方所在國必要的公證認證手續)在德國當地公證員公證下,親自簽署或授權德國律師作為代表簽署製式版本的股權轉讓協議,隨後由德國公證員在股權轉讓協議簽署後於標的公司登記所在法院申請新股東名冊的登記。該等交割標誌性事件需在外商投資審查程序完成或取得無異議函(如作該等約定)後開展。

4

需同時註意德國出口管製許可相關法規

根據我們的項目經驗,常與德國並購及外商投資安全審查同時產生的問題還包括德國出口許可(Export License)問題。德國的出口許可監管部門為德國聯邦經濟和出口管理辦公室 (Federal Office of Economics and Export Control, BAFA),其負責頒發出口許可(Export License),或就相關物項出具免於申請通知 (zero notification)以確認相關物項無需申請出口許可。

整體而言,德國的出口許可同時受限於歐盟以及德國的雙層規定。歐盟層面為《歐盟兩用物項出口管製條例》(EU dual use regulation),其主要針對相關附件列明的且屬於國際認可範圍內的軍民兩用物項進行規製,該等物項出口至歐盟範圍外需申請相應出口許可。

德國國家層面則是《對外經濟條例》(AWV) Section 8 (1)條確定的出口清單(Export List),清單項下物項的出口根據德國法律需要取得出口許可,出口清單分兩部分,PART I A部分羅列的為軍事設備,PART I B部分羅列的為軍民兩用設備。不過與《歐盟兩用物項出口管製條例》針對出口歐盟境外即需要申請出口許可不同,德國AWV下的出口清單不會對各物項出口國進行限製,僅針對部分出口目的地國適用出口許可,例如針對直升機及相關飛行技術,限製出口國為伊朗、古巴、利比亞、緬甸、朝鮮或敘利亞等國家。

在中國企業收購德國標的公司後,特別是部分涉及軍民兩用的企業,可能存在今後產品出口至歐盟境外的安排,在此情形下可能需根據《歐盟兩用物項出口管製條例》或德國《對外經濟條例》(AWV)申請出口許可,違反規定擅自出口可能構成刑事犯罪。

建議中國企業在進行德國收購交易之前,通盤考慮交割前後的產品及技術的出口規劃,對可能涉及軍民兩用產品並且需出口至歐盟境外的情形,評估申請出口許可的必要性。根據我們的項目經驗,考慮到當前國際政治局勢,特別是俄烏戰爭的爆發,將導致該等出口許可授予中國背景企業將更為困難。作為變通方案,可考慮在可行情形下,將擬出口物項在歐盟地域內先行轉移至對華出口較為友好及寬松的其他歐盟國家(例如近期法國的對外出口管製可能相對寬松),或將接收相關物項的實體設立在中立地(如新加坡等),以較為容易得取得該等出口許可。

註釋:

請先 登錄後發表評論 ~