重磅!IFRS可持续披露准则正式发布

国际可持续准则理事会(简称“ISSB”或“理事会”)于今日正式对外发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(简称“IFRS S1”)和《国际财务报告可持续披露准则第2号——气候相关披露》(简称“IFRS S2”)(统称为“ISSB准则”)。ISSB准则的正式发布标志着全球高质量可持续相关财务信息披露准则建立的良好开端。在理事会的不懈努力下,自2022年3月征求意见稿的发布至正式准则的发布,仅历时15个月。

本文通过回顾ISSB的成立,分析新发布的两项ISSB准则的主要内容,以期助力阅读者快速了解准则的定位和内容,以及准则在我国的应用展望。

ISSB成立的背景

随着社会各界对可持续发展,尤其是气候变化的关注,许多组织先后成立并提供了多种可持续相关报告的标准和框架。广泛的非强制披露框架和标准的应用为可持续信息披露打下了基础,但同时报告使用者也面临着信息不一致和不可比的问题。一些利益相关方认为,在可持续,尤其是气候相关信息方面全球披露的不一致,会影响向低碳经济的平稳转型。各界对于建立一套全球一致的可持续披露准则的呼声逐渐高涨。

在国际证监会组织和七国集团财长和央行行长会议等国际组织和利益相关方的广泛支持下,国际财务报告准则基金会(简称“IFRS基金会”)在2021年11月召开的第26届联合国气候变化大会上宣布成立ISSB,随即展开可持续披露准则的制定工作。

ISSB准则的定位

ISSB准则所要求披露的可持续相关财务信息定位为通用目的财务报告的组成部分。ISSB的目标是制定一套全面的可持续相关财务信息披露的“全球基准”。

关注财务重要性

财务报告的组成部分

IFRS S1要求,主体应将ISSB准则要求披露的信息作为其通用目的财务报告的一部分。IFRS S1并未明确规定可持续相关财务信息在通用目的财务报告中的确切位置。当管理层评论或类似报告构成主体通用目的财务报告的一部分时,可能可以在其中披露可持续相关财务信息。

ISSB准则采取“搭积木”的方法,允许主体在ISSB准则所要求的信息之外,披露其他信息(如特定司法管辖区要求披露的信息),前提是这些额外的信息不会掩盖ISSB准则所要求披露的信息。这一定位有利于扩大统一战线,争取最广泛的支持。为协助受制于资源和数据可得性的主体应用准则,ISSB还做出了一系列决议以应对这些挑战。

两项准则的内容

基于ISSB成立的背景及ISSB准则的定位,理事会首批制定的两项准则主要对可持续相关财务信息披露提出一般性要求,并以“气候优先”的策略制定了可持续议题中受到最广泛关注的气候变化对主体相关影响的披露准则。

IFRS S1

核心内容

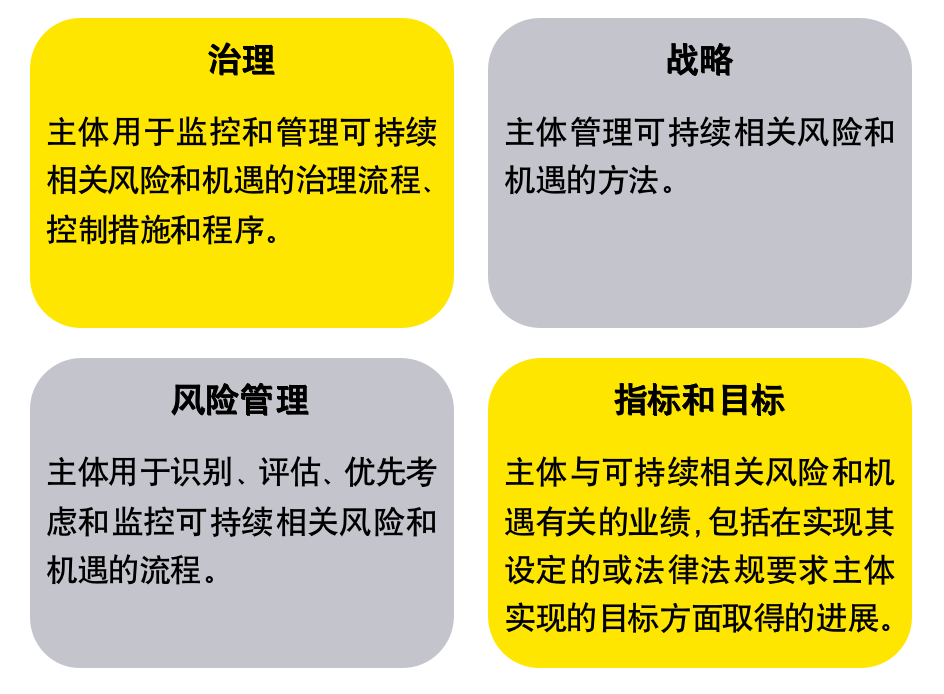

为帮助通用目的财务报告主要使用者做出与向主体提供资源相关的决策,IFRS S1的核心内容包括治理、战略、风险管理、指标和目标四个方面。该核心内容的框架参考了受到广泛认可的气候相关财务信息披露工作组(简称“TCFD”)框架的四大核心要素。四个方面的核心内容旨在向通用目的财务报告使用者全面展示企业所面临的可持续相关风险和机遇的信息。

IFRS S1中还包括了相关基础概念、报告时间、报告位置和信息质量特征等一般要求。值得注意的是,由于ISSB目前仅制定了“气候变化”这一特定可持续主题的准则,在按照IFRS S1要求识别可持续相关风险和机遇时,主体可能需要参考其他指引来源和材料,包括可持续核算准则委员会(简称“SASB”)准则、气候披露标准委员会(简称“CDSB”)框架应用指引以及行业实践等,并考虑其适用性。

IFRS S2

气候相关披露的主要内容

IFRS S2从四个方面的核心内容出发具体规定了气候相关风险和机遇的披露要求。

在战略方面,IFRS S2还要求主体披露其战略和商业模式对气候相关变化、发展和不确定性有关的韧性分析。在指标和目标方面,IFRS S2要求主体披露的目标既包括主体设定的目标,也包括法律法规要求主体实现的目标。IFRS S2要求披露的气候相关指标包括根据《温室气体核算体系:企业准则》计量的范围一、范围二和范围三的温室气体排放、气候相关转型风险和物理风险、气候相关机遇等信息。

IFRS S2将SASB所制定的准则中基于行业的要求作为IFRS S2的行业实施指南(作为非强制要求),以帮助主体在应用IFRS S2时识别风险和机遇以及需披露的信息。

应用展望

新发布的ISSB准则将于2024年1月1日或之后开始的年度报告期间内生效,并允许提前采用。ISSB准则旨在提供更加一致、完整、可比和可验证的可持续相关财务信息,其应用将对我国企业、信息使用者以及第三方机构等产生广泛影响。具体而言:

中国企业尤其是中国香港及其他境外上市企业在编制可持续报告时,可能会主动或被强制要求应用ISSB准则或类似准则。比如,香港联交所于2023年4月发布的《优化环境、社会及管治框架下的气候相关信息披露(咨询文件)》以ISSB的气候相关披露准则为基础,引入新气候相关披露要求,并建议将气候相关披露由“不遵守就解释”提升为强制性披露。企业应积极制定行动计划,考虑为符合ISSB准则披露要求需要建立的控制体系、信息系统等基础设施。

对于信息使用者来说,如何阅读并有效利用通用目的财务报告中所包含的可持续相关财务信息,分析可持续相关风险和机遇如何对被投资方产生影响,并做出投资决策,也需要首先对准则的相关背景和要求有所了解。

为支持全球一致的可持续报告的实践,企业的可持续信息不可避免地将接受外部鉴证。这就需要提供鉴证服务的第三方机构积极应对,为即将到来的鉴证服务做好充分准备。

我们认为,ISSB准则的发布标志着可持续信息披露领域由自愿披露为主向强制披露要求的转变,对诸多利益相关方将会产生的影响不可小觑。为帮助大家在充分理解的基础上考虑可持续披露准则的应用,安永将在后续发布关于ISSB准则的详细解读文章,敬请期待。

请先 登录后发表评论 ~