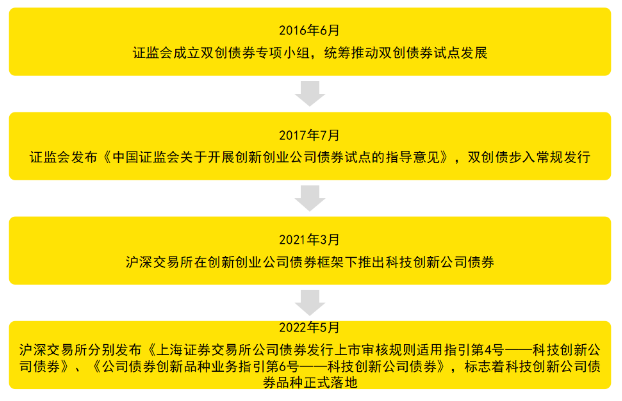

2022年5月20日,上海证券交易所和深圳证券交易所在证监会的统一部署下协同发布了科技创新公司债券的适用指引,科创债是指由科技创新领域相关企业发行的公司债券,或者募集资金用于支持科技创新发展的公司债券。科创债的正式落地是沪深交易所发挥服务国家创新驱动发展战略和产业转型升级功能的又一强有力举措。一、科创类融资痛点2022年5月,证监会官网消息表示,正式推出科技创新债,是为了加强债券市场对科技创新领域的精准支持和资金直达,科创债主要服务于科创企业类、科创升级类、科创投资类和科创孵化类等四类发行人,重点支持高新技术产业、战略性新兴产业和传统产业转型升级等领域的融资需求。据悉,沪深交易所将在审核流程、资金用途等方面提供配套支持,同时也对科技创新专项信息披露作出针对性安排,要求中介机构切实履行核查责任。前期,沪深交易所已开展了科技创新债的试点工作,中国诚通、国新控股、小米通讯、TCL科技、中关村发展、深创投等企业共发行31只产品、融资253亿元,资金主要投向集成电路、人工智能、高端制造等前沿领域。2023年3月29日,上交所在北京举办推进中央企业发行科技创新公司债券座谈会,会议旨在深入贯彻落实党中央、国务院决策部署,充分发挥央企在科创领域引领作用,积极支持相关企业发行科技创新公司债券,引导资金要素向科创领域聚集。二、发行主体——兼具科创属性及广泛适用性科创债主要服务于科创企业类、科创升级类、科创投资类和科创孵化类四类发行人。从主体上看,科创债对发行人有着严格的标准,强调科创属性;同时兼顾发行主体的广泛性,将科创投资类及科创孵化类发行人纳入其中,充分调动优质科创投资类企业的引领作用及科创类产业园区的辐射带动作用。发行人申请发行科创债并在交易所上市或者挂牌的,应当公司治理规范,诚信档案无不良记录, 最近一期末资产负债率原则上不高于80%。1. 科创企业类该类发行人应当具有显著的科创属性,并符合下列情形之一:(1)发行人最近3年研发投入占营业收入比例5%以上,或最近3年研发投入金额累计在人民币6,000万元以上;(2)发行人报告期内科技创新领域累计营业收入占营业总收入的比例50%以上;(3)形成核心技术和主营业务收入的发明专利(含国防专利)合计30项以上,或具有50项以上著作权的软件行业企业。支持和鼓励“科改示范企业”“制造业单项冠军企业”等国家有关部委认定的科技型样板企业,或者虽未达到前述标准,但是科技创新能力突出并具有明确依据的发行人申请发行科技创新公司债券。2. 科创升级类发行人募集资金用于助推升级现有产业结构,提升创新能力、竞争力和综合实力,促进新技术产业化、规模化应用,推动战略性新兴产业加快发展的企业。3. 科创投资类发行人符合《私募投资基金监督管理暂行办法》《创业投资企业管理暂行办法》等有关规定,向科技创新创业企业进行股权投资的公司制创业投资基金和创业投资基金管理机构,或发行人主体或债项评级为AA+及以上,报告期内创投业务累计收入(含投资收益)占发行人总收入超过30%的企业。4. 科创孵化类发行人主体评级为AA+及以上,主营业务围绕国家级高新技术产业开发区运营,且创新要素集聚能力突出,科创孵化成果显著的重点园区企业。三、募集资金——高度灵活性科创债募集资金使用灵活程度高,既可直接投入研发,也可反哺产业链的上下游,置换十二个月内的投资。通过科创投资类及科创孵化类的募资,丰富了中小科创企业融资的渠道。根据指引,科创升级类、科创投资类和科创孵化类发行人,募集资金投向科技创新领域的比例应当不低于70%,其中用于产业园区或孵化基础设施相关用途比例不得超过30%。发行人募集资金可以通过下列方式投向科技创新领域:(1)用于科技创新领域相关的研发投入;(2)用于科技创新领域相关项目的建设、并购、运营等支出;(3)对科技创新企业进行权益出资;(4)用于建设科技创新领域研发平台和新型研发机构;(5)其他符合要求的方式。四、配套安排——更为优化根据指引,符合相关要求,且最近一年末总资产大于人民币1000亿元、最近一年总资产报酬率高于3%的发行人,对其发行科技创新公司债券作如下优化安排:(1)统一申报,即发行人可以就科技创新公司债券单独编制申请文件并单独申报,也可与一般公司债券、其他特定品种公司债券编制统一申请文件并统一进行申报。采用统一申报的发行人,应当在募集说明书中约定申报的科技创新公司债券发行规模。(2)提前申报,即发行人在有效科技创新公司债券批复文件到期前1个月内,可申报新的科技创新公司债券。(3)优化信息披露,即发行人按照本指引要求加强科技创新属性针对性信息披露,在注册文件有效期内进行后续发行时,如经营和财务情况无重大不利变化或不存在对偿债能力产生重大影响的事项,可适当简化募集说明书中发行人基本情况、财务会计信息等相关章节信息披露内容。鼓励发行人根据预期投资回收周期发行长期限债券,匹配长期资金使用需求。鼓励发行人利用信用保护工具、内外部信用增进等方式,降低企业融资成本。科创板市场展望长期以来,科创类企业,特别是中小型科创企业,往往面临较大的融资约束,致使诸多科技创新项目“胎死腹中”,无法充分发挥科创企业对我国经济发展的推动力量。设立科创板、成立北交所、全面推进创业板的注册制改革,党中央、国务院“多管”“多措”“多点”等一系列组合拳为科创类企业融资开辟了新的天地。科技创新始于技术,成于资本。当下正处于百年未有之大变局,科创引领产业转型,经济结构的转型升级急需资本市场结构的调整。随着科创债应运而生,将进一步完善我国债券市场支持科技创新的制度机制建设,深化资本市场改革,推动我国高质量、高水平的改革开放。

2022年5月20日,上海证券交易所和深圳证券交易所在证监会的统一部署下协同发布了科技创新公司债券的适用指引,科创债是指由科技创新领域相关企业发行的公司债券,或者募集资金用于支持科技创新发展的公司债券。科创债的正式落地是沪深交易所发挥服务国家创新驱动发展战略和产业转型升级功能的又一强有力举措。一、科创类融资痛点2022年5月,证监会官网消息表示,正式推出科技创新债,是为了加强债券市场对科技创新领域的精准支持和资金直达,科创债主要服务于科创企业类、科创升级类、科创投资类和科创孵化类等四类发行人,重点支持高新技术产业、战略性新兴产业和传统产业转型升级等领域的融资需求。据悉,沪深交易所将在审核流程、资金用途等方面提供配套支持,同时也对科技创新专项信息披露作出针对性安排,要求中介机构切实履行核查责任。前期,沪深交易所已开展了科技创新债的试点工作,中国诚通、国新控股、小米通讯、TCL科技、中关村发展、深创投等企业共发行31只产品、融资253亿元,资金主要投向集成电路、人工智能、高端制造等前沿领域。2023年3月29日,上交所在北京举办推进中央企业发行科技创新公司债券座谈会,会议旨在深入贯彻落实党中央、国务院决策部署,充分发挥央企在科创领域引领作用,积极支持相关企业发行科技创新公司债券,引导资金要素向科创领域聚集。二、发行主体——兼具科创属性及广泛适用性科创债主要服务于科创企业类、科创升级类、科创投资类和科创孵化类四类发行人。从主体上看,科创债对发行人有着严格的标准,强调科创属性;同时兼顾发行主体的广泛性,将科创投资类及科创孵化类发行人纳入其中,充分调动优质科创投资类企业的引领作用及科创类产业园区的辐射带动作用。发行人申请发行科创债并在交易所上市或者挂牌的,应当公司治理规范,诚信档案无不良记录, 最近一期末资产负债率原则上不高于80%。1. 科创企业类该类发行人应当具有显著的科创属性,并符合下列情形之一:(1)发行人最近3年研发投入占营业收入比例5%以上,或最近3年研发投入金额累计在人民币6,000万元以上;(2)发行人报告期内科技创新领域累计营业收入占营业总收入的比例50%以上;(3)形成核心技术和主营业务收入的发明专利(含国防专利)合计30项以上,或具有50项以上著作权的软件行业企业。支持和鼓励“科改示范企业”“制造业单项冠军企业”等国家有关部委认定的科技型样板企业,或者虽未达到前述标准,但是科技创新能力突出并具有明确依据的发行人申请发行科技创新公司债券。2. 科创升级类发行人募集资金用于助推升级现有产业结构,提升创新能力、竞争力和综合实力,促进新技术产业化、规模化应用,推动战略性新兴产业加快发展的企业。3. 科创投资类发行人符合《私募投资基金监督管理暂行办法》《创业投资企业管理暂行办法》等有关规定,向科技创新创业企业进行股权投资的公司制创业投资基金和创业投资基金管理机构,或发行人主体或债项评级为AA+及以上,报告期内创投业务累计收入(含投资收益)占发行人总收入超过30%的企业。4. 科创孵化类发行人主体评级为AA+及以上,主营业务围绕国家级高新技术产业开发区运营,且创新要素集聚能力突出,科创孵化成果显著的重点园区企业。三、募集资金——高度灵活性科创债募集资金使用灵活程度高,既可直接投入研发,也可反哺产业链的上下游,置换十二个月内的投资。通过科创投资类及科创孵化类的募资,丰富了中小科创企业融资的渠道。根据指引,科创升级类、科创投资类和科创孵化类发行人,募集资金投向科技创新领域的比例应当不低于70%,其中用于产业园区或孵化基础设施相关用途比例不得超过30%。发行人募集资金可以通过下列方式投向科技创新领域:(1)用于科技创新领域相关的研发投入;(2)用于科技创新领域相关项目的建设、并购、运营等支出;(3)对科技创新企业进行权益出资;(4)用于建设科技创新领域研发平台和新型研发机构;(5)其他符合要求的方式。四、配套安排——更为优化根据指引,符合相关要求,且最近一年末总资产大于人民币1000亿元、最近一年总资产报酬率高于3%的发行人,对其发行科技创新公司债券作如下优化安排:(1)统一申报,即发行人可以就科技创新公司债券单独编制申请文件并单独申报,也可与一般公司债券、其他特定品种公司债券编制统一申请文件并统一进行申报。采用统一申报的发行人,应当在募集说明书中约定申报的科技创新公司债券发行规模。(2)提前申报,即发行人在有效科技创新公司债券批复文件到期前1个月内,可申报新的科技创新公司债券。(3)优化信息披露,即发行人按照本指引要求加强科技创新属性针对性信息披露,在注册文件有效期内进行后续发行时,如经营和财务情况无重大不利变化或不存在对偿债能力产生重大影响的事项,可适当简化募集说明书中发行人基本情况、财务会计信息等相关章节信息披露内容。鼓励发行人根据预期投资回收周期发行长期限债券,匹配长期资金使用需求。鼓励发行人利用信用保护工具、内外部信用增进等方式,降低企业融资成本。科创板市场展望长期以来,科创类企业,特别是中小型科创企业,往往面临较大的融资约束,致使诸多科技创新项目“胎死腹中”,无法充分发挥科创企业对我国经济发展的推动力量。设立科创板、成立北交所、全面推进创业板的注册制改革,党中央、国务院“多管”“多措”“多点”等一系列组合拳为科创类企业融资开辟了新的天地。科技创新始于技术,成于资本。当下正处于百年未有之大变局,科创引领产业转型,经济结构的转型升级急需资本市场结构的调整。随着科创债应运而生,将进一步完善我国债券市场支持科技创新的制度机制建设,深化资本市场改革,推动我国高质量、高水平的改革开放。 上海证券交易所 深圳证券交易所 科创债 科技创新公司

请先 登录后发表评论 ~