【檀柘研究】內保外貸法律分析

企業在進行跨境貿易業務時,其資金融通行為通常會涉及跨境擔保,《國家外匯管理局關於發佈<跨境擔保外匯管理規定>的通知》(匯發[2014]29號)明確跨境擔保是指擔保人向債權人書面作出的、具有法律約束力、承諾按照擔保合同約定履行相關付款義務並可能產生資金跨境收付或資產所有權跨境轉移等國際收支交易的擔保行為。按照擔保當事各方的註冊地,跨境擔保分為內保外貸、外保內貸和其他形式跨境擔保。其中的內保外貸業務模式是以涉外保函為依託,融合了跨境融資、外匯監管、國際慣例等多方面複雜因素的綜合融資業務。本文就內保外貸業務中涉及的相關法律問題展開深入分析。

一、內保外貸概述

(一)

內保外貸定義

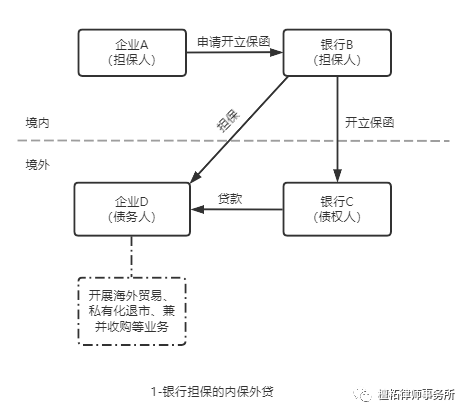

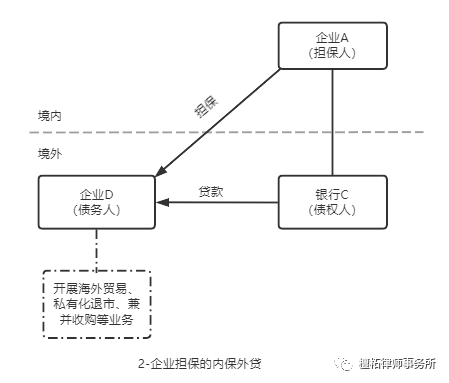

根據《跨境擔保外匯管理規定(匯發〔2014〕29號)》檔的規定,內保外貸是指擔保人註冊地在境內、債務人和債權人註冊地均在境外的跨境擔保。其包含“內保”和“外貸”兩個部分,“內保”是指註冊地在境內的銀行或非銀行機構作為擔保主體提供的擔保,擔保的形式可以是銀行保函、抵押、質押等;“外貸”是指由註冊地在境外的銀行等機構,向註冊地在境外的企業提供貸款。根據跨境擔保人主體的不同,可分為銀行擔保的內保外貸和非銀行機構(如非銀行金融機構、企業、個人)擔保的內保外貸。實踐中通常以銀行或企業作為內保外貸的境內擔保主體,結構示意圖如下。

(二)

內保外貸涉及的法律關係

1

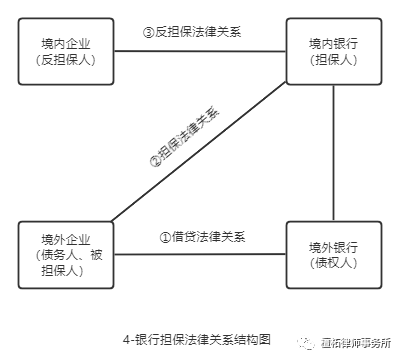

銀行擔保的內保外貸業務模式涉及的法律關係

境內企業為滿足境外關聯企業融資需求,可通過向境內銀行申請開立跨境保函/備用信用證的方式提供跨境擔保。在銀行提供擔保的內保外貸業務模式下,可能涉及的法律關係有:

(1)境外銀行(債權人)與境外企業(債務人)之間的借貸法律關係。

(2)境內銀行(擔保人)與境外企業(被擔保人)之間的擔保法律關係。

(3)境內銀行(擔保人)與境內企業(反擔保人)之間的反擔保法律關係。

銀行擔保的涉法律關係結構圖,如下。

2

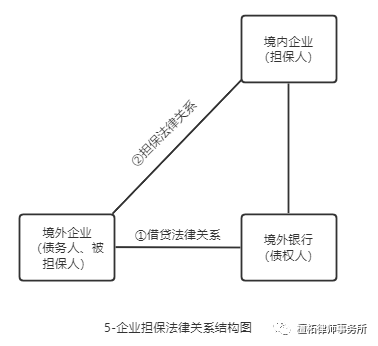

企業擔保的內保外貸業務模式涉及的法律關係

企業等非銀行機構直接作為擔保人向境外銀行申請內保外貸的,涉及如下法律關係:

(1)境外銀行(債權人)與境外企業(債務人)之間的借貸法律關係。

(2)境內企業(擔保人)與境外企業(被擔保人)之間的擔保法律關係。

(三)

內保外貸應用場景

-

境外企業在日常的經營活動中資金短缺時,境內企業(母公司)為境外的關聯企業(子公司)申請開立保函,使其獲得銀行授信,解決經營活動中的融資困難。

-

通過內保外貸為在境外上市的中國民族品牌私有化退市,並重新回歸境內市場,提供資金融通管道。

-

為中國企業走出去,兼併、收購境外具有技術優勢、品牌影響力、銷售管道等商業價值的企業提供資金支持等等。

(四)

內保外貸與外保內貸的區別

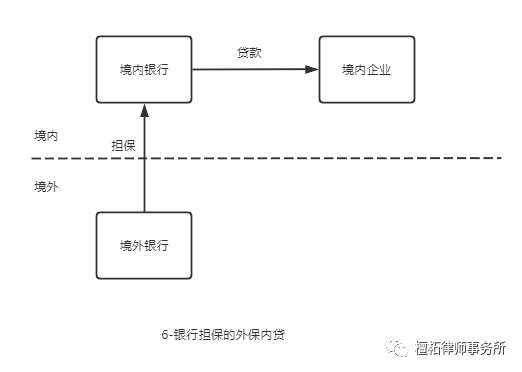

與內保外貸相對應的是外保內貸,是指擔保人註冊地在境外、債務人和債權人註冊地均在境內的跨境擔保。即,由境外的銀行或企業提供擔保,境內銀行向境內企業提供貸款。境外銀行擔保的外保內貸結構示意圖,如下。

內保外貸與外保內貸是跨境擔保的兩種主要方式,其區別主要表現在以下幾個方面:

(1)借款主體不同,前者為境外企業,後者為境內企業。

(2)貸款主體不同,前者為境外銀行,後者為境內銀行。

(3)擔保機構不同,前者為境內銀行或非銀行機構提供擔保,後者為境外銀行等機構提供擔保。

(4)企業採用何種擔保模式的目的考量不同。

企業申請內保外貸業務是為了其境外關聯企業能獲取境外融資,解決其境外企業在當地較難獲得銀行授信,“融資難、融資貴”的困境。而當境外企業擁有大量外幣時,企業可通過外保內貸業務模式盤活境外資產,滿足境內企業融資需求。

二、內保外貸法律規範要點

(一)

內保外貸關於登記的法律規制

1

內保外貸業務登記的主體

根據《跨境擔保外匯管理規定》(簡稱“29號文”)第6、9條的規定:外匯局對內保外貸實行登記管理制。若擔保主體為銀行的,由銀行通過數據介面程式或其他方式向外匯局報送內保外貸業務相關數據;若擔保主體為非銀行機構的,應在簽訂擔保合同後15個工作日內到所在地外匯局辦理內保外貸簽約登記手續。擔保合同主要條款發生變更的,還應當辦理內保外貸簽約變更登記手續。非銀行機構辦理內保外貸業務登記手續的,可參照《國家外匯管理局關於對部分非銀行機構內保外貸業務實行集中登記管理的通知》(簡稱“15號文”)的相關規定。

2

登記與否對內保外貸合同效力的影響

“29號文”第29條規定:外匯局對跨境擔保合同的核准、登記或備案情況以及本規定明確的其他管理事項與管理要求,不構成跨境擔保合同的生效要件。即,當事人簽訂的內保外貸合同不以外匯局的核准、登記或備案為生效條件,內保外貸合同登記與否不影響合同的效力。法院支持案例(2017)冀民初17號、(2017)浙民終716號。

3

未進行內保外貸合同登記的法律後果

根據“29號文”附件操作指引第2條的規定,未進行內保外貸合同登記的,擔保人需要說明合理原因,且擔保人提出登記申請時尚未出現擔保履約意向的,外匯局可按正常程式為其辦理補登記。擔保人不能說明合理原因的,外匯局可按未及時辦理擔保登記進行處理,在移交外匯檢查部門後再為其辦理補登記手續。此外,根據《外匯管理條例》第43條的規定,有擅自對外借款、在境外發行債券或者提供對外擔保等違反外債管理行為的,由外匯管理機關給予警告,處違法金額30%以下的罰款。

(二)

內保外貸項下“人”、“財”、“物”的法律監管

1.“人”的法律監管,即內保外貸要求境內申請人以及境外債務人資質要合法合規。“29號文”第10條規定,銀行、非銀行金融機構作為擔保人提供內保外貸,按照行業主管部門規定,應具有相應擔保業務經營資格。《國家外匯管理局綜合司關於完善銀行內保外貸外匯管理的通知》(簡稱“108號文”)第1條規定,銀行辦理內保外貸業務時,應嚴格審核債務人主體資格的真實合規性,並留存相關審核材料備查。如果債務人為境內居民直接或間接控制的境外機構,銀行應重點審核其是否符合境外投資相關管理規定,如境外債務人為境內擔保人的子公司的,則在投資設立時應當履行核准、備案以及登記手續,若涉及專業領域需要資質審批的,還需要具備相關證明材料。

2.“財”的法律監管,即內保外貸項下的貸款資金用途要合法合規,其是內保外貸違規處罰案例頻發的重災區。“29號文”第11條規定:內保外貸項下資金用途應當符合以下規定:

(一)內保外貸項下資金僅用於債務人正常經營範圍內的相關支出,不得用於支持債務人從事正常業務範圍以外的相關交易,不得虛構貿易背景進行套利,或進行其他形式的投機性交易。

(二)未經外匯局批准,債務人不得通過向境內進行借貸、股權投資或證券投資等方式將擔保項下資金直接或間接調回境內使用。此外,“108號文”第2條進一步強化和詳細規定了內保外貸項下貸款資金用途和相關交易背景的真實合規審查標準。

3.“物”的法律監管,即開展內保外貸業務應當以具備真實的交易背景為基礎,不得虛構交易進行套利或者進行其他投機性交易。銀行在辦理內保外貸業務時,負有嚴格審核債務人主體資格、資金用途和相關交易背景真實的職責。銀行在核查基礎交易背景的真實性時,可從債務人經營範圍、交易合同、單據等相關證明材料入手進行核查。然而,非銀行機構在辦理內保外貸業務時,是否應盡到和銀行一樣的嚴格審查義務,並未有相關法律作出詳細規定,僅“108號文”第10條籠統規定,境內機構違反本通知及相關規定辦理內保外貸業務的,外匯局根據《中華人民共和國外匯管理條例》進行處罰。

(三)

注重對第一還款來源和擔保履約可能性的法律審核

“108號文”第2條第三條規定,銀行辦理內保外貸業務時,應依據境內外相關法律法規,按照展業原則要求,切實加強對第一還款來源和擔保履約可能性的審核,不得在明知或者應知擔保履約義務確定發生的情況下簽訂跨境擔保合同。銀行可依據以下情形並兼顧合理商業原則判斷擔保合同是否具備明顯的擔保履約意圖:

(1)簽訂擔保合同時,債務人自身是否具備足夠的清償能力或可預期的還款資金來源。

(2)主債務合同規定的融資條件與債務人聲明的借款資金用途是否存在明顯不符。

(3)擔保當事各方是否存在通過擔保履約提前償還擔保項下債務的意圖。

(4)擔保當事各方是否曾經以擔保人、反擔保人或債務人身份發生惡意擔保履約或債務違約。

此外,若銀行接受反擔保的,應切實審核相關抵押品來源是否符合行業主管部門規定、反擔保資金來源是否合理合法、單一反擔保人用於同類業務反擔保的總規模是否與其財務狀況相匹配等。

三、內保外貸存在的法律風險及防控建議

(一)

法律風險

1.履約風險。當境外企業到期無法償還貸款時,境外銀行可根據開具的銀行保函/備用信用證要求境內銀行履約,且銀境內行應先使用自有資金履約,不得以反擔保資金直接購匯履約。實踐中若出現大量集中履約的,還有可能導致國內資金嚴重外流,影響人民幣匯率穩定。

2.匯率風險。匯率的變動一定程度上會直接影響內保外貸融資成本。若出現人民幣貶值時,境內銀行會要求境內企業增加保證金,以覆蓋匯率波動導致的履約敞口,這將導致境內企業融資成本增加。

3.套利風險。在內保外貸模式下可能存在套利法律風險。境外銀行的貸款利率一般在2%左右(近期有所上漲),境內銀行的定期存款利率在3.5%左右,而利用境內外不同國家和地區之間的存貸利率差,可有大約1.5%的套利空間。如境內母公司以自有或借貸資金為保證金,由境外銀行向境外子公司發放貸款資金,貸款資金以某種方式調回境內,境內母公司又以該貸款資金向境外銀行提供擔保,境外銀行再次向境外子公司發放貸款,貸款資金再次調回境內,如此循環往復,以錯配幣種的方式套取利差和匯差。“108號文”明令禁止以構造虛假交易背景進行套利的行為,通過內保外貸進行虛假貿易套利的,可能會影響國際收支,引發通貨膨脹。

(二)

風險防控建議

1.加強主體資格真實性和合法性審核。“108號文”明確規定,銀行在辦理內保外貸業務時,應嚴格審核債務人主體資格的真實合規性,並留存相關審核材料備查,若債務人為境內居民直接或間接控制的境外機構,銀行應重點審核其是否符合境外投資相關管理規定。基於此,銀行應對以下幾方面重點審查:境外企業是否遵循發改委、商務部、外匯局等主管部門關於境外投資的管理規定;境外企業是否依照境外法律合法合規成立;境內企業和境外企業是否符合銀行辦理內保外貸要求的其他條件。

2.加強資金用途以及還款能力的審核。內保外貸業務涉及兩個不同的國家或地區,具有空間跨越性,這導致實踐中擔保人審核工作變得更加複雜。基於此,在擔保合同存續期間,境內擔保人可通過加強與境外銀行、境外資信調查機構或者境外律師的合作,依據境內外相關法律法規,按照展業原則要求,加強對債務人資金用途、第一還款來源和擔保履約可能性的審核,並建立內保外貸風險評估機制,進行持續跟蹤管理。

四、結語

中國企業在境外投資經營初期,其在境外設立的經營實體通常難以滿足當地銀行的貸款條件,而由境內企業通過內保外貸的方式為境外企業提供擔保,可幫助境外企業從境外銀行獲取融資資金,有效解決融資困難。內保外貸業務作為一項跨境金融產品,其最初的目的即為幫助中國企業走出國門、開展境外業務提供融資支持。在今後的長足發展中,銀行和非銀行機構在開展內保外貸業務時,還應堅持真實合法原則,基於真實的基礎交易背景,並遵守境內外法律法規,合法合規辦理內保外貸業務,以更好地發揮內保外貸為我國實體經濟服務的作用。

特別聲明:

以上內容為作者原創,僅屬作者個人觀點,不應當被視為出具任何形式的法律意見或建議。如需轉載請注明出處。

請先 登錄後發表評論 ~