卢森堡国际银行3月投资策略:强劲的数据和粘性的通胀

宏观经济展望

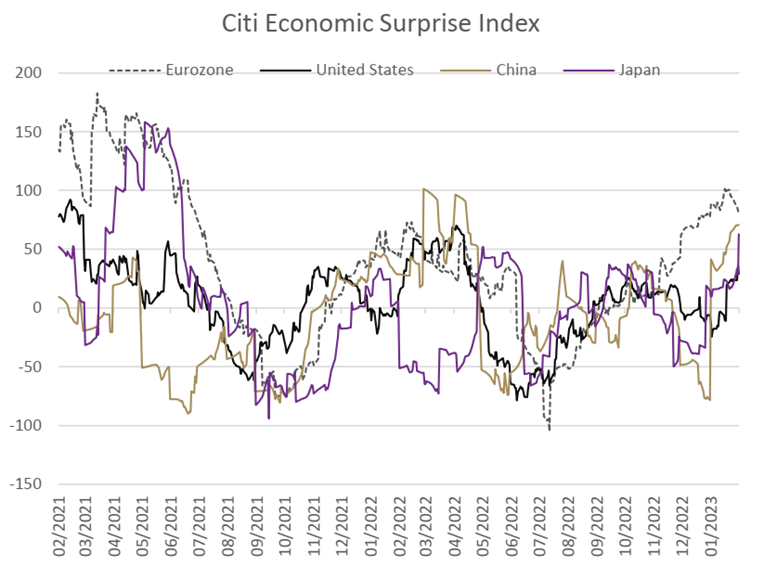

到目前为止,市场投资者都渴望相信各国央行将很快成功遏制通胀并停止紧缩,但经济数据的表现则不然。个人消费支出(PCE)指数 - 美联储首选的通胀指标 - 最近录得近两年来的最大单月涨幅。在欧元区,核心通胀在1月份创下历史新高,西班牙和法国的通胀初读数显示2月物价继续加速上涨。数据分项表明商品价格的回落将是有限的,而服务业的价格上涨压力将更难消除。

市场最初定价央行今年加息至终端利率水平,带来平稳而温和的“软着陆”,之后在年底开始降息,引领经济再次起飞。有些人甚至持经济“不着陆”的观点。但越来越多的证据表明,通胀回到美联储/欧洲央行的舒适水平,将不会是一个快速而没有痛苦的过程。由于劳动力市场仍保持紧俏,工资上行压力可能持续存在(这反过来又会助推需求和消费)。各国央行需要施加适当的压力,防止引发工资—物价螺旋式通货膨胀的风险,同时避免过度紧缩和“硬着陆”。

美国硅谷银行(SVB)暴雷事件表明,美联储的紧缩政策正在产生影响,即使到目前为止经济一直保持稳定。不过,美国2月CPI数据显示核心通胀年率依然远超美联储2%目标。随着焦点转移到3月联邦公开市场委员会(FOMC)会议上,问题仍然是美联储如何权衡抗通胀和降低银行业压力。期货市场显示,投资者认为美联储将在本月开始放慢加息步伐,然而,在这方面还需要更多明晰的证据。

中国是全球紧缩周期中的一个例外,在全球“加息潮”中,其货币政策路径不会给投资者带来过多困扰。中国的通胀水平总体保持温和,在“动态清零”的防疫政策调整后,经济正在加速复苏。中国政府承诺“坚定不移”地支持公共和私营部门,并将刺激国内需求作为今年经济发展的首要任务(已发放消费券和购物补贴超过50亿元人民币),这些举措将有力提振市场信心,助力经济恢复性增长。

市场投资策略

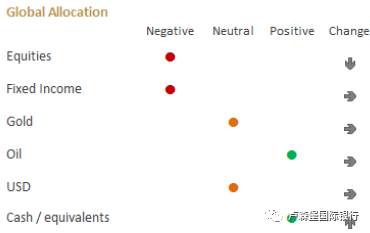

粘性的通胀及其政策影响使投资者陷入“sticky wicket”困境——这一说法源于板球比赛中,雨后变干的球场导致不可预测的球路,从而使击球变得困难,比喻央行的流动性正在蒸发,使金融市场受到波动性和不确定性的影响。鉴于这种情况,我们目前仍然建议减配股票和固定收益资产。

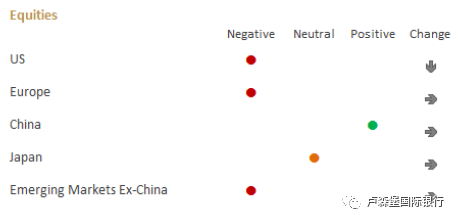

在股市方面,我们认为,直到有更明确的迹象表明美联储和其他央行的紧缩政策收尾之前,很难想象全球市场会有进一步上涨的动力。为此,我们建议进一步减配股票资产。在不涉及股票投资的防御型投资组合中,我们建议通过减少对投资级债券的敞口来控制风险(在利差收紧一段时间后锁定收益)。同时,将投资组合中的股票和债券头寸转换为现金等价物,作为未来布局的筹码。对于股票敞口,区域上我们更加青睐中国市场,风格上我们主张在成长和价值之间采取杠铃法。

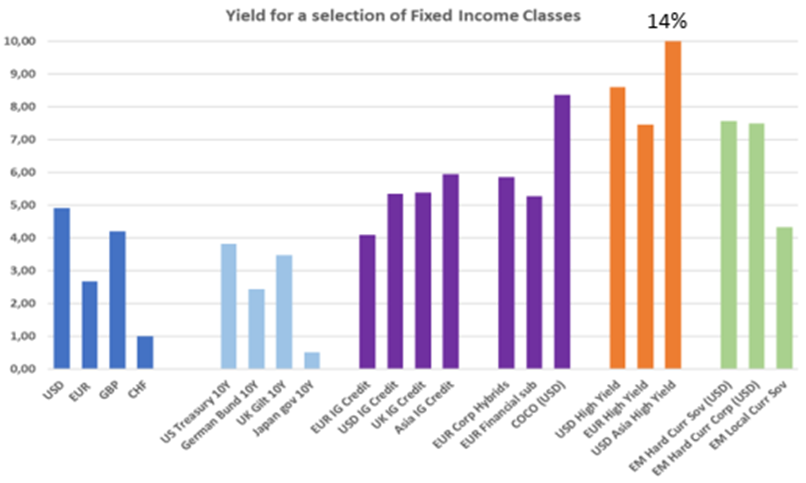

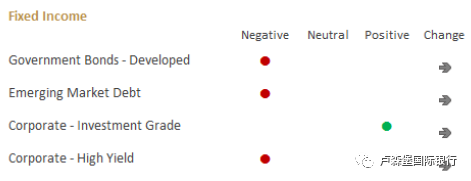

在债市方面,创纪录的全球债市反弹受到通胀担忧再起和货币政策持续收紧的阻碍。最近几周,债市资金流入出现逆转,特别是在信用风险较高的市场。我们建议减持高收益债券头寸,因为我们不认为目前的估值充分定价了经济衰退的风险。我们注意到,欧债与美债利差仍然处于历史高位。我们看好丹麦抵押贷款债券,因其为投资者提供了有吸引力的回报前景。

黄金在1月收涨逾5%,但在2月出现回调,主要由于美联储鹰派立场使美元再次走强。从长期看,黄金作为投资组合多元化和价值储存手段仍是具有吸引力的投资配置,但考虑到美国劳动力市场持续紧俏,以及核心CPI数据粘性增强,美元或将继续得到支撑,给金价带来压力,我们目前对黄金保持中性立场。

《2023年3月投资策略:强劲的数据和粘性的通胀》(英文版)可在BIL Investment Insights上阅览。

请先 登录后发表评论 ~