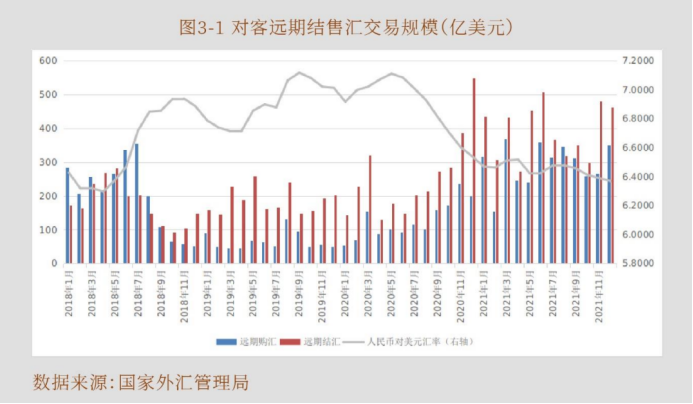

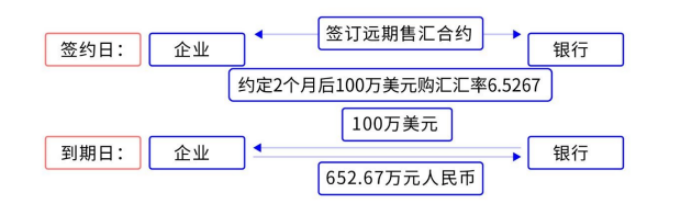

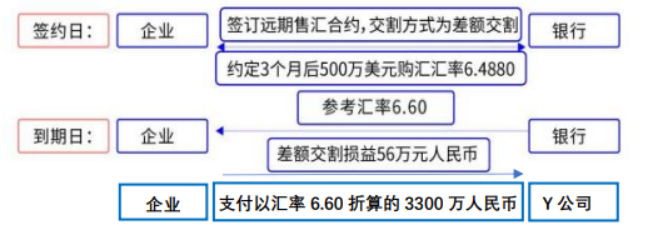

遠期結售匯是目前企業運用最多、接受度最高的匯率避險產品。一是由於遠期結售匯是最簡單、成熟的產品。我國對客外匯衍生品市場最早推出遠期結售匯,截至2021年底,銀行對客遠期結售匯累計簽約8,220億美元,占銀行對客外匯衍生品(遠期、掉期、期權)交易總量的63%。二是交易機制豐富,企業通過反向平倉、展期、差額交割等,可以更好地根據實需背景的變化進行管理。三是從期限看與我國進出口企業賬期規律基本匹配,3個月以下遠期占比52.9%,3-6月遠期占比20.5%。 本期內容,我們將繼續介紹遠期結售匯的運用案例。 1.使用全額交割遠期結售匯鎖定境外采購成本 交易背景: 某煉化企業預計於2個月後對外支付100萬美元采購款。該企業為了做好匯率風險管理,與銀行簽訂了2個月遠期售匯業務合約,遠期售匯匯率為6.526。 產品效果: 若該企業未簽訂遠期售匯合約,則2個月後企業按照市場即期匯率進行購匯。假設人民幣兌美元即期匯率在支付日升值至6.40,該企業按照6.40進行購匯;假設人民幣兌美元即期匯率在支付日貶值到6.55,則企業只能按照6.55進行購匯。而由於企業在銀行辦理了遠期售匯,無論人民幣兌美元即期匯率如何變動,企業都可以在到期日(支付日)按照6.5267進行購匯交割,提前鎖定了采購成本,規避了人民幣匯率波動的不確定性給企業經營管理帶來的風險。 2.使用差額交割遠期售匯鎖定境外采購成本(企業不發生實際的外幣支付) 交易背景: 某芯片電子元件生產型企業向上遊芯片供應商Y公司采購芯片,兩家公司均為境內企業。該企業按固定頻率向Y公司采購,兩家企業長期合作、上下遊關系穩定;Y公司向其位於境外的上遊母公司采購時以美元計價結算,並以此確定與下遊企業之間的人民幣結算總額,即該企業付款時按Y公司與其境外上遊母公司之間人民幣對美元即期匯率折算出的人民幣總額向Y公司支付人民幣貨款。從兩家企業確定銷售到最終支付一般有3-6個月左右的時間差。因而,企業面臨匯率波動的實際風險。為匹配采購期限,該企業與銀行簽訂一筆差額交割遠期售匯合約,金額500萬美元,期限3個月,鎖定遠期匯率6.4880。 產品效果: 假設到期日人民幣對美元即期匯率為6.60,企業從銀行收取軋差結算金額500萬美元ⅹ(6.60-6.4880)=56萬元人民幣。企業實際支付金額則為貨款金額500萬美元ⅹ6.60-差額交割收益56萬元人民幣=3244萬元人民幣,綜合折算匯率為6.4880,也就是將采購成本折算匯率固定在6.4880。 假設到期日人民幣對美元即期匯率為6.40,企業支付銀行軋差結算金額500萬美元ⅹ(6.4880-6.40)=44萬元人民幣。企業實際支付金額則為貨款金額500萬美元ⅹ6.40+差額交割損失44萬元人民幣=3244萬元人民幣,同樣采購成本折算匯率仍然是6.4880。 因此,差額交割遠期售匯業務可以幫助此類以外幣計價采購金額,以人民幣實際支付的企業鎖定匯率風險,提前確定采購成本,使得企業的生產成本管理更為清晰、確定。 參考資料來源:國家外匯管理局《企業匯率風險管理指引》

遠期結售匯是目前企業運用最多、接受度最高的匯率避險產品。一是由於遠期結售匯是最簡單、成熟的產品。我國對客外匯衍生品市場最早推出遠期結售匯,截至2021年底,銀行對客遠期結售匯累計簽約8,220億美元,占銀行對客外匯衍生品(遠期、掉期、期權)交易總量的63%。二是交易機制豐富,企業通過反向平倉、展期、差額交割等,可以更好地根據實需背景的變化進行管理。三是從期限看與我國進出口企業賬期規律基本匹配,3個月以下遠期占比52.9%,3-6月遠期占比20.5%。 本期內容,我們將繼續介紹遠期結售匯的運用案例。 1.使用全額交割遠期結售匯鎖定境外采購成本 交易背景: 某煉化企業預計於2個月後對外支付100萬美元采購款。該企業為了做好匯率風險管理,與銀行簽訂了2個月遠期售匯業務合約,遠期售匯匯率為6.526。 產品效果: 若該企業未簽訂遠期售匯合約,則2個月後企業按照市場即期匯率進行購匯。假設人民幣兌美元即期匯率在支付日升值至6.40,該企業按照6.40進行購匯;假設人民幣兌美元即期匯率在支付日貶值到6.55,則企業只能按照6.55進行購匯。而由於企業在銀行辦理了遠期售匯,無論人民幣兌美元即期匯率如何變動,企業都可以在到期日(支付日)按照6.5267進行購匯交割,提前鎖定了采購成本,規避了人民幣匯率波動的不確定性給企業經營管理帶來的風險。 2.使用差額交割遠期售匯鎖定境外采購成本(企業不發生實際的外幣支付) 交易背景: 某芯片電子元件生產型企業向上遊芯片供應商Y公司采購芯片,兩家公司均為境內企業。該企業按固定頻率向Y公司采購,兩家企業長期合作、上下遊關系穩定;Y公司向其位於境外的上遊母公司采購時以美元計價結算,並以此確定與下遊企業之間的人民幣結算總額,即該企業付款時按Y公司與其境外上遊母公司之間人民幣對美元即期匯率折算出的人民幣總額向Y公司支付人民幣貨款。從兩家企業確定銷售到最終支付一般有3-6個月左右的時間差。因而,企業面臨匯率波動的實際風險。為匹配采購期限,該企業與銀行簽訂一筆差額交割遠期售匯合約,金額500萬美元,期限3個月,鎖定遠期匯率6.4880。 產品效果: 假設到期日人民幣對美元即期匯率為6.60,企業從銀行收取軋差結算金額500萬美元ⅹ(6.60-6.4880)=56萬元人民幣。企業實際支付金額則為貨款金額500萬美元ⅹ6.60-差額交割收益56萬元人民幣=3244萬元人民幣,綜合折算匯率為6.4880,也就是將采購成本折算匯率固定在6.4880。 假設到期日人民幣對美元即期匯率為6.40,企業支付銀行軋差結算金額500萬美元ⅹ(6.4880-6.40)=44萬元人民幣。企業實際支付金額則為貨款金額500萬美元ⅹ6.40+差額交割損失44萬元人民幣=3244萬元人民幣,同樣采購成本折算匯率仍然是6.4880。 因此,差額交割遠期售匯業務可以幫助此類以外幣計價采購金額,以人民幣實際支付的企業鎖定匯率風險,提前確定采購成本,使得企業的生產成本管理更為清晰、確定。 參考資料來源:國家外匯管理局《企業匯率風險管理指引》 匯率避險 遠期結售匯 外匯衍生品 反向平倉

請先 登錄後發表評論 ~