普惠金融如何賦能女性企業家?

20世紀70年代起,諾貝爾和平獎獲得者穆罕默德·尤努斯(Muhammad Yunus)開創了小額信貸運動,將小額貸款提供給沒有資格獲得傳統銀行借貸的對象,尤其是女性,幫助她們獲得資金和勇氣走出家門創業,組建朋友圈,從而讓自己和孩子受益,改變整個家庭。這一普惠模式聚焦於女性,產生了很好的效果,並得以在全球擴展。

2019年,中國人民銀行、中國銀行保險監督管理委員會與中華全國婦女聯合會發布《關於創新金融服務支持婦女創業就業發展的通知》。《通知》強調,要加大女性創業擔保貸款支持力度,創新金融產品和服務,支持更多女性投身創新創業就業實踐,促進女性全面發展。《人類減貧的中國實踐1》白皮書顯示,截至2020年底,累計發放女性小額擔保貸款和扶貧小額信貸4,500多億元人民幣,870萬名女性通過小額擔保貸款和扶貧小額信貸實現創業增收。

01

小微企業主是普惠金融重點服務對象,其中女性企業主的力量不容忽視

企業開展創新活動具有高投入、高風險、高不確定性和長周期特性,內源融資難以滿足企業創新投入需求,需要與之相適應的金融市場提供外部資金支持。近年來,在諸多政策紅利之下,普惠金融迎來了大發展。

女性創業是推動男女平等、促進經濟包容性增長的重要手段。女性創業的穩健增長已經成為促進中國新型城鎮化建設、鄉村振興、供給側改革以及實現經濟社會持續發展的重要助推力量。在2011-2020年,中國新增的超過4,400萬家創業公司中,女性創業者占比達到了44.6%2。女性已經成為創業群體中不可忽視的力量。

在此趨勢下,已有多家國有銀行、股份制銀行、城農商行等借助政銀合作平臺,優化金融資源配置,提供專門扶持女性創業就業的特色金融產品和服務,如“巾幗貸”“女性創業貸”“巧婦貸”等女性普惠金融產品。

02

女性創業群體是普惠金融優質客群

由婦聯主管的上海海蘊女性創業就業指導服務中心(以下簡稱“海蘊”)自2019年6月至2022年5月期間,針對上海地區已創立小微企業的女性創業者群體開展了創業測評調查,就其個人特質、企業經營情況、融資狀況等進行重點分析,並以此探索賦能培訓對企業提升經濟效益及融資能力的影響。

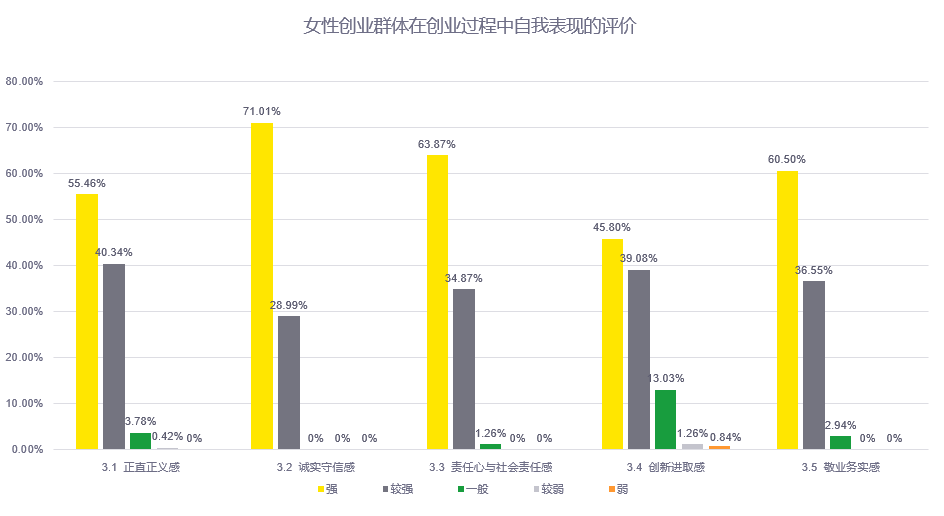

調研顯示,關於人格特質,女性創業者們在正直正義感、誠實守信感、責任心與社會責任感、敬業務實感等方面普遍獲得較高的評價。從銀行的角度而言,這些特質通常與借款人的還款意願有較直接的關聯,因此備受關注。

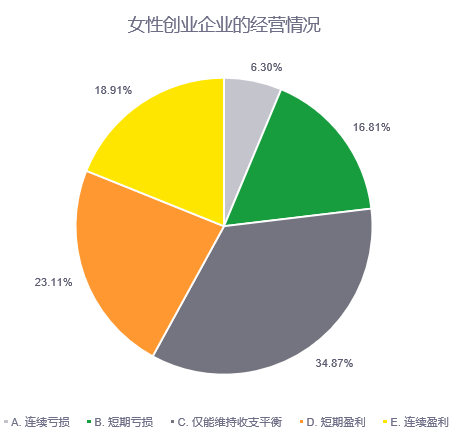

關於創業成果,接受海蘊調研的女性創業群體中,連續虧損的企業僅占6.3%, 76.89%的企業能夠維持收支平衡乃至實現盈利。

因此,女性創業者在普惠金融業務中較具有市場潛力,其正直守信、務實勤懇的品質使其擁有較強的還款能力和還款意願。

03

女性創業企業主仍面臨融資少、融資難的問題

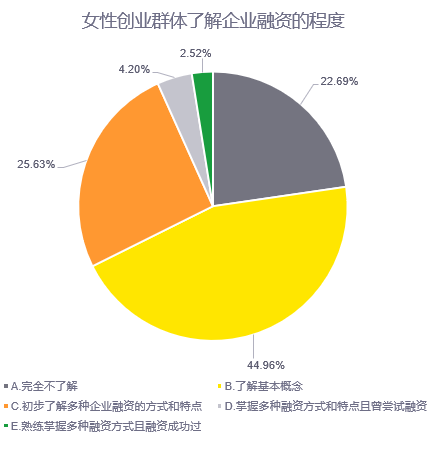

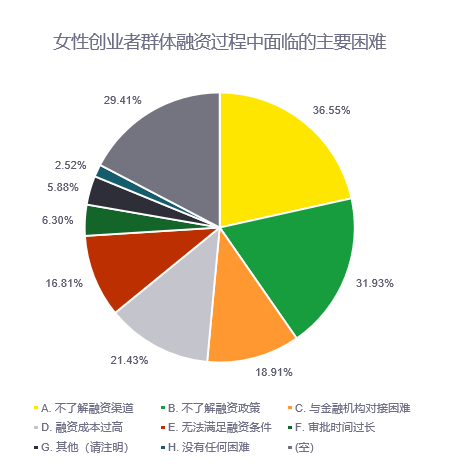

根據海蘊的調研,調研對象中曾成功獲得融資的女性創業者僅占2.52%,曾嘗試過融資的也僅占4.2%,絕大多數女性創業者對融資方式尤其是銀行信貸融資的了解非常有限。除了缺少融資相關知識以外,女性創業者還面臨與金融機構對接困難、融資成本高、無法滿足融資條件、融資審批時間過長等問題。

通過對調研對象的進一步訪談得知,實踐中無法獲得銀行貸款的具體原因包括申請材料不齊全、缺乏抵押物和擔保等,這些困難均是女性創業者融資之路的“絆腳石”。

04

促進女性普惠金融事業發展,賦能“她”力量

安永普惠金融解決方案可與女性創業就業能力評估及賦能方法相結合,探索建立具有針對性的女性信用評估體系,為銀行普惠業務拓展高質量女性創業客群,在一定程度上解決銀行獲客難與風險高的問題。同時,這種結合也可以幫助女性創業者解決信息不對稱、溝通不暢等問題,幫助其獲得銀行普惠金融支持,助力自身企業發展。

1、探索建立女性(企業)信用評估體系

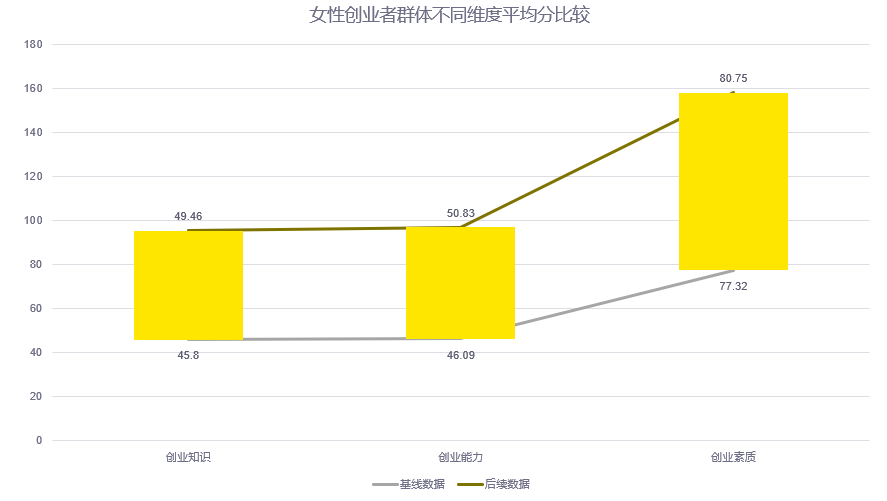

目前,傳統銀行的信貸准入評估體系更多依托於可量化的經濟數據指標,而人品、個人能力等難以量化、難以評估真實性的維度較少涉及。海蘊的女性創業能力測評工具提供了實際參考。海蘊的“創業力”測評工具以勝任力模型為基礎,在冰山理論基礎上進行開發,從創業知識、創業能力、創業素質、經營效益、外部環境等多項維度提供綜合創業力評估。同時,此類創業賦能培訓通常覆蓋一個較長的時間周期,能夠對該群體的相關特質進行長期觀察,一定程度上保障測評結果的客觀性、真實性和准確性。

這種女性創業力評估方法可為銀行傳統的信貸准入評估帶來新的靈感,二者有機結合,可形成一套聚焦女性普惠金融事業的新的多元化評分指標體系——“女性(企業)信用評估體系”,不僅包含女性創業者(企業)的經營狀況、財務狀況等,也將創業者的知識、能力、人品等指標維度構成的“創業力分”納入體系,精准鏈接優質女性創業者群體,促成銀行和女性創業者普惠群體的雙贏。

2、賦能培訓助力普惠金融業務加速發展

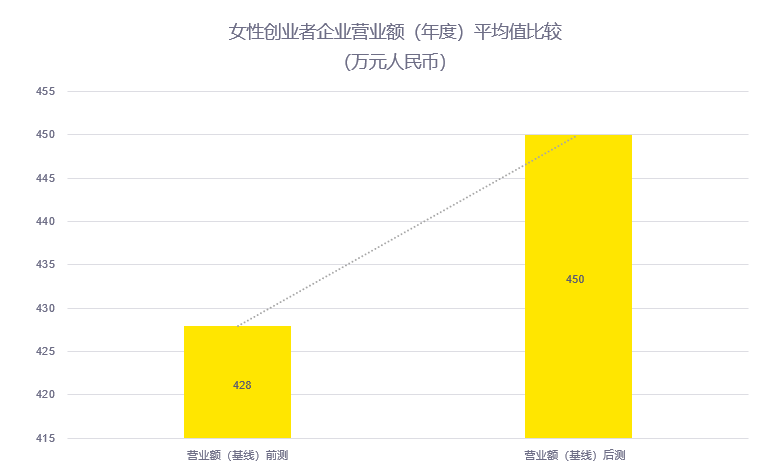

除了評估體系,海蘊還探索出了一套女性創業賦能方法。從結果來看,一定程度上提升了女性創業者的創業知識水平、創業能力和創業素質,對其企業經營效益產生積極影響,測評學員的整體營業額的平均值直接有一定提升。

銀行普惠金融服務可將此類賦能培訓作為增值服務,一方面有助於拓展潛客新客,另一方面提升女性創業者的綜合能力,降低女性創業風險,從而降低銀行的信貸風險。

1) 增量開拓,提升潛在客戶價值

針對尚未達到普惠金融條件的群體,行方可以為其提供針對性的賦能培訓,提升其包括創業知識、創業能力、創業素質等在內的綜合能力,提升其企業經濟效益與抵抗風險的能力,提升銀行對小微企業主長期償債能力的評估,從而輔助提升其獲得普惠金融服務的評分,進一步將其由銀行潛在客戶培養為優質客戶。

2) 深耕賦能,陪伴存量客戶共贏

針對已經獲得銀行普惠金融服務的客戶,行方亦可通過賦能培訓提升其還貸能力,或是提供該部分群體賦能的增值服務,提升該群體的客戶價值,從而銀行還能提供其他金融業務,增加與客戶群體的粘性。

正值國際婦女節,安永在此呼籲關注女性普惠金融事業發展,促進女性小微企業主與銀行之間的良性正向循環,為小微企業創造更好的發展環境。

注解:

[1] 《人類減貧的中國實踐》白皮書,中華人民共和國國務院新聞辦公室,2021年4月6日

[2] 《青年創業城市活力報告(2021)》,中國青年報社、天眼查與青創頭條客戶端聯合發布,2021年9月

歡迎聯系我們

張超

金融風險管理咨詢中國主管合夥人

安永(中國)企業咨詢有限公司

+86 10 5815 3502

jason-c.zhang@cn.ey.com

劉靜如 Jean Liu

大中華區金融服務合夥人

安永(中國)企業咨詢有限公司

+86 138 1763 4332

jean.jr.liu@cn.ey.com

暴亞琦

大中華區金融服務高級經理

安永(中國)企業咨詢有限公司

+86 21 2228 5494

yaqi.bao@cn.ey.com

劉函涵

大中華區金融服務咨詢顧問

安永(中國)企業咨詢有限公司

+86 189 1683 6729

hannah.hh.liu@cn.ey.com

請先 登錄後發表評論 ~