金融防范“洗绿”国际监管动向与中资银行对策

(一)欧美银行机构近期遭遇多起防范“洗绿”执法事件

“洗绿”(greenwashing)又称“漂绿”,指的是企业采取夸大或误导等不正确方式披露在ESG(环境保护、社会责任和公司治理)特别是环境保护方面的努力和贡献行为。“洗绿”的提法最早适用于实体企业的虚假参与环保行为,随着近年来各国净零碳排放目标的提出,金融机构在绿色金融领域的宣传与实际执行偏差引发的“洗绿”问题也开始受到高度关注。

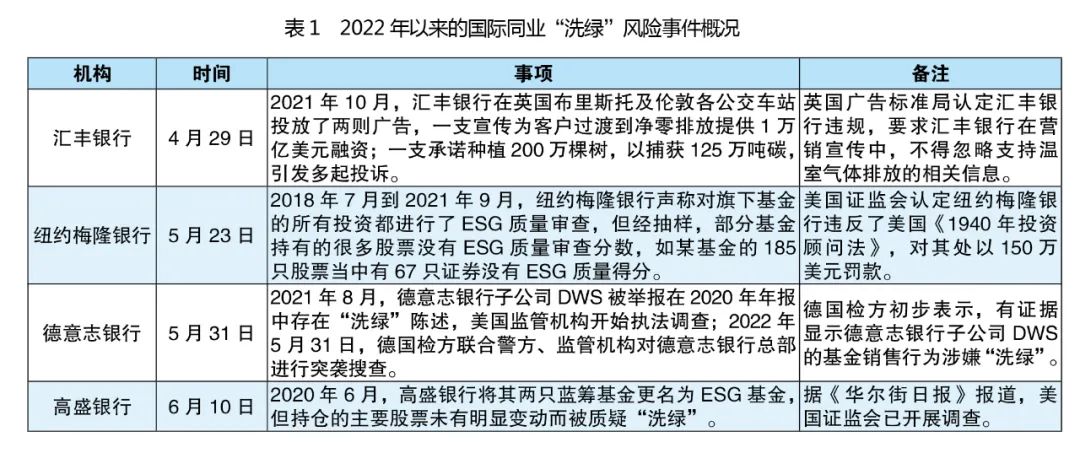

2022年以来,欧美监管机构积极强化对大型银行机构在金融服务及产品领域“洗绿”的执法。汇丰银行在4月29日因投放的两支广告有选择地宣传绿色举措,而对其继续为化石燃料项目融资事实略过不提,被英国监管机构勒令整改;纽约梅隆银行在5月23日因旗下基金在ESG质量审查方面存在虚假及夸大描述,被美国证监会罚款150万美元;德意志银行在5月31日因旗下的资产管理DWS公司被举报销售的基金虚假声明根据 ESG 标准进行投资,涉嫌“洗绿”,总部被德国检方联合警方、监管机构共50多人突袭搜查;高盛银行在6月10日因旗下两只基金涉嫌“洗绿”,被美国证监会立案调查。欧美监管机构对大型银行的ESG投资审查明显趋严,绿色金融的严监管态势逐步显现。

(二)国际逐步升级金融防范“洗绿”监管要求

目前,以欧美为代表的国际监管对金融机构夸大金融产品或服务绿色程度的“洗绿”行为监管趋严,监管动向大体可以分为如下三种类型:

一是积极通过发布绿色金融监管规则防范“洗绿”。这以欧盟最为典型,欧盟通过发布信息披露、金融产品分类等系列ESG新规,积极研究制定防范“洗绿”的相关规则。2021年3月实施的《可持续金融信息披露条例》(SFDR),对ESG相关信息规定了强制披露义务;2022年1月生效的《可持续金融分类方案-气候授权法案》对符合欧盟气候变化目标的经济活动进行界定,要求绿色产品必须符合方案定义;欧洲证券市场管理局2月发布的《2022-2024年可持续金融路线图》,将处理“洗绿”问题、提高透明度作为工作重点。

二是强化“洗绿”监管执法并推动绿色金融规则出台。美国的做法最具代表性。2021年拜登任美国总统后,将气候战略作为核心,美国财政部、证监会等部门增设了气候风险与ESG事项执法机构,同年美国证监会开始发布资产管理领域ESG投资合规建议,将防范“洗绿”作为重点。美国证监会在2022年检查计划中,首次以举例的方式,将“洗绿”问题作为执法检查重点。2022年5月25日,美国证监会提议修订基金监管规则,要求基金公司对拟采取的ESG投资策略进行更详细披露,并拟修订基金命名规则,要求ESG投资比例符合标准才可以使用ESG相关术语命名,以防止基金投资“洗绿”。

三是积极制定防范“洗绿”相关执法规定。英国金融行为监管局在10月25日提出要在2023年出台新规,防止消费者被“洗绿”或夸大环保投资的宣传所欺骗,推动出台覆盖金融产品营销的反“洗绿”规则,并加强对可持续产品检查与执法。澳大利亚证券与投资委员会11月将防范“洗绿”列为2023年执法重点,提出密切监控虚假的可持续声明等“洗绿”行为,并采取执法行动。

目前,国际上对金融“洗绿”的监管界定还处于持续发展当中,但ESG已成为全球企业决策层应当掌控的风险管理领域,我国银保监会在2022年6月发布的《银行业保险业机构绿色金融指引》也提出应重点关注ESG风险,将环境、社会、治理要求纳入管理流程和全面风险管理体系。本轮欧美监管的防范“洗绿”强监管态势,将对中资银行海外经营带来更大的挑战。

一是绿色金融监管标准差异将带来一定合规挑战。目前国际上绿色金融分类标准呈现多样化趋势。虽然由中国与欧盟等经济体共同发起的可持续金融国际平台(IPSF)在2021年11月发布了中欧专家组编写的《可持续金融共同分类目录》,并在2022年6月3日发布了《可持续金融共同分类目录》更新版,进一步提升了国际可持续金融标准的兼容性,我国与国际绿色金融标准逐步趋同,但我们还应看到,我国与欧美绿色金融标准存在差异的客观现实,欧美本轮针对大型银行的防范“洗绿”强监管动向,对中资银行在欧美国家发行债券和开展银团融资时披露绿色金融信息提出了更高合规要求。

二是ESG风控要求提高了海外项目防范“洗绿”的合规难度。目前,我国在推进共建“一带一路”的项目时,在融资贷款方面,往往要求相关建设项目应严格遵守东道国生态环保法律法规和标准规范,鼓励企业参考国际标准或中国更高标准开展环境保护工作。但由于一些项目东道国环保法律法规缺失等因素,部分中资企业投融资项目未能就相关环境及社会影响及时进行充分沟通披露。银行作为非专业环保机构,获取的投资项目或企业环保数据有限,加上环境信息披露标准还有待完善,导致银行难以有效识别和防控业务中的ESG风险,并因此可能引发中资银行机构因项目融资中项目建设的环境保护要求无法达到赤道原则等相关国际标准,从而被认为绿色信贷投放方面存在夸大行为,导致防范“洗绿”不足的合规责任。

三是支持高碳企业转型凸显了防范“洗绿”的合规难题。金融在服务绿色转型中扮演关键角色,对传统的高碳行业,银行应支持企业通过技术升级、设备更新等方式实现低碳发展。但是,目前国内外的绿色金融标准和政策体系都没有完全包含转型金融,这导致银行以金融服务支持高碳企业转型面临较大的环境与社会压力,出现“洗绿”的声誉难题。尤其是目前国际上不少银行机构简单地将与煤电企业的相关活动列为禁止融资类别,这将对中资银行海外在建煤电项目的平稳运行和建成项目的低碳转型形成较大的防范“洗绿”合规压力。

我国绿色金融快速发展,截至2021年底,按照银保监会口径,全国本外币绿色贷款余额15.9万亿元,同比增长33%,高于同期各项贷款同比增速21.7个百分点,规模继续居全球第一。2021年境内绿色债券发行量超过6000亿元,同比增长180%,余额达到1.1万亿元,我国大型金融机构逐步强化ESG信息报告与披露,对ESG风险以及绿色信贷的资金使用情况和投向进行披露,为金融业防范“洗绿”做出有益探索。

近年来,我国四大国有商业银行多次入选全球系统性重要银行名单,中资银行普遍受到境外监管机构的高度关注。欧美监管机构本轮对国际大型银行金融“洗绿”的强监管执法动向,给中资银行海外经营带来挑战。建议中资银行做好如下工作:

一是积极支持“一带一路”绿色低碳建设。中资银行应根据2022年3月国家发改委等部门《关于推进共建“一带一路”绿色发展的意见》及6月银保监会《银行业保险业机构绿色金融指引》等监管要求,积极支持“一带一路”绿色低碳建设,优化绿色金融服务供给。要加快对境外高耗能、高污染行业的融资退出,支持境外高碳企业转型,严格管控敏感行业的授信和投资,加强对拟授信和投资的境外项目ESG风险管理。

二是密切关注和严格执行境外防范“洗绿”监管规则。目前欧美主要依据现有监管法律当中证券投资、资产管理领域的信息披露要求来开展执法,拟修订的监管规则不断强化该领域,但不排除欧美未来出台的监管规则也会向信贷发放事项延伸。鉴于欧美监管规则会影响到境外很多国家,中资银行海外经营应适应国际监管趋势,密切关注境外“洗绿”监管规则发展动态,严格执行属地监管要求,加强客户与第三方管理,重点关注客户(融资方)及其主要承包商、供应商因公司治理缺陷和管理不到位而在建设、生产、经营活动中可能给环境、社会带来的危害及引发的风险,切实提升绿色金融信息披露水平,防范境外监管对金融“洗绿”的执法风险。

三是积极加强绿色金融沟通与宣传。中资银行应始终严守东道国生态环境保护法律法规和标准规范,遵循赤道银行原则或世界银行环保标准等相关国际惯例或准则,确保对项目的管理与国际良好做法在实质上保持一致。应加强与“一带一路”国家等海外融资项目相关利益方的沟通,高度重视当地民众绿色发展和生态保护诉求,健全与非政府组织沟通机制。同时要积极参与国际可持续金融领域的交流和合作,加强对绿色金融及气候风险管理的宣传,积极树立中资银行良好的社会形象。

作者简介:陶勇、张怡、苏如飞、周姮,中国工商银行内控合规部。

请先 登录后发表评论 ~