君合:A股全面注冊制IPO規則征求意見稿解讀

征求意見稿的核心內容如下:

1、統一A股注冊制度。首發辦法征求意見稿適用於A股主板、科創板、創業板首次公開發行股票並上市(以下簡稱“IPO”或“上市”),並明確了前述各板塊的定位,以及注冊制下各板塊適用基本統一的發行條件。由於A股科創板、創業板和北交所當前均已實施注冊制,此次首發辦法征求意見稿將注冊制的範圍拓展至滬深交易所主板,意味著A股迎來了全面注冊制時代。

2、加強了交易所審核和中國證監會注冊環節的有機銜接,交易所受理企業IPO申請,審核判斷企業是否符合發行條件、上市條件和信息披露要求。交易所審核中發現重大敏感事項、重大無先例情況、重大輿情、重大違法線索的,將及時向中國證監會請示報告。

3、全面注冊制改革的重點為主板注冊制改革。征求意見稿明確注冊制下主板的上市條件,規定主板IPO的市值及財務指標,並改進了主板交易制度。在上市條件方面,征求意見稿未對科創板和北交所的IPO條件進行調整,但取消了創業板關於紅籌企業、具有表決權差異安排的企業申請上市需滿足“最近一年淨利潤為正”的要求。

基於上述,本文將重點解讀A股全面注冊制下A股各板塊IPO條件的差異情況,以及注冊制下主板相關IPO規則的變化情況。

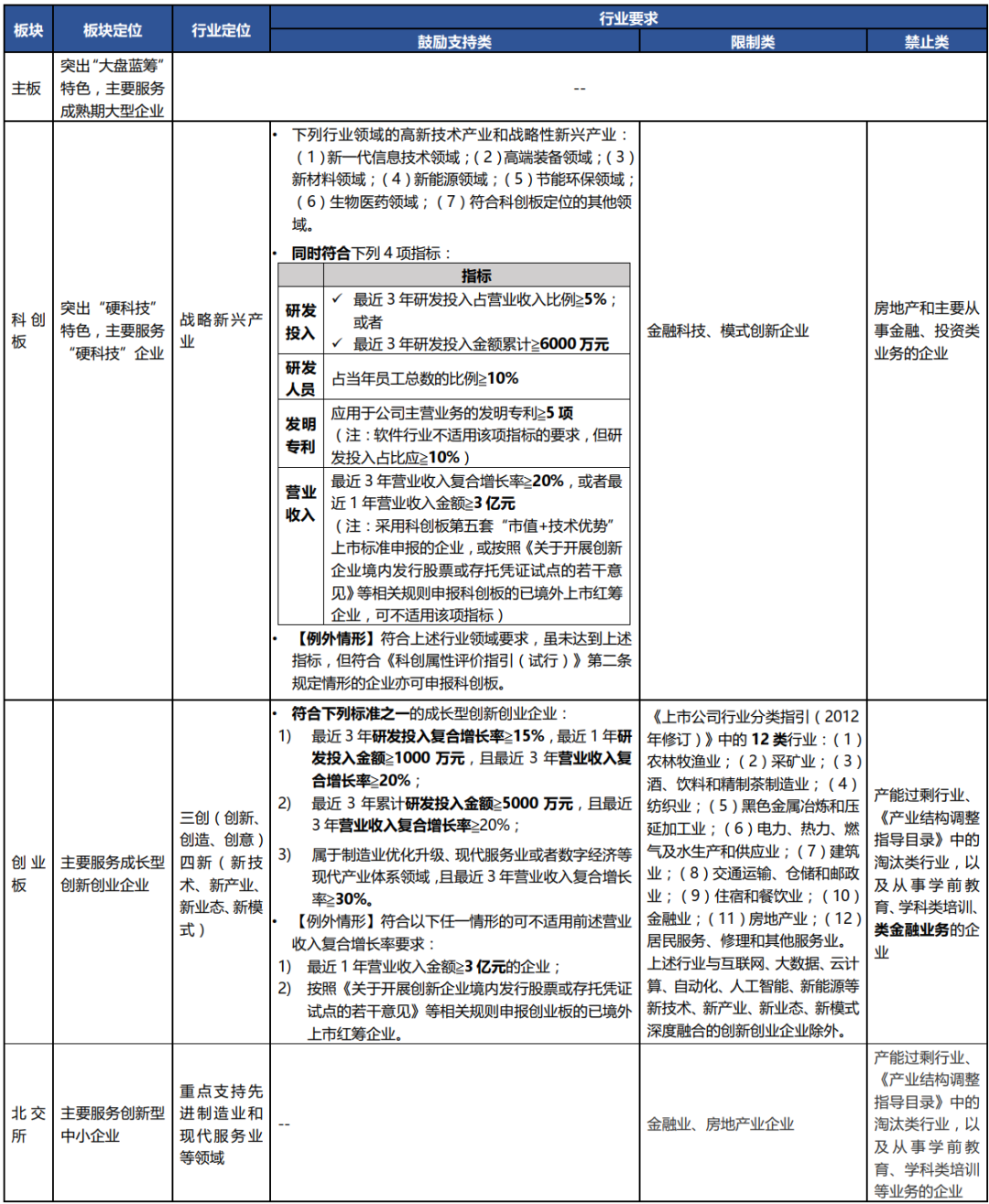

全面注冊制下A股各板塊的定位及行業要求

1

全面注冊制下,主板、科創板、創業板、北交所的定位及行業要求

2

對IPO審核政策的影響

值得關注的是,根據首發辦法征求意見稿,中國證監會在交易所收到注冊申請文件之日起,同步關注發行人是否符合國家產業政策和板塊定位,《北京證券交易所向不特定合格投資者公開發行股票並上市審核規則(征求意見稿)》亦將“不符合國家產業政策和北交所定位”作為不予受理的情形之一。因此,企業是否符合國家產業政策和板塊定位會對企業IPO申請能否獲交易所受理產生影響。此前市場曾傳出的主板紅綠燈行業審核標准細則,亦針對禁止、限制、允許、支持四類不同情形下的主板IPO申請企業采取不同的受理政策。

鑒於注冊制下其他板塊均明確了支持鼓勵類行業和/或行業負面清單,且科創板和創業板進一步設置了判斷是否符合其定位的具體、直觀的衡量指標,從而增強了市場對創業板和科創板定位把握的可預期性,以及有利於企業結合自身情況更加准確地選擇上市板塊,預計關於主板的行業定位及行業要求可能會於首發辦法等A股全面注冊制IPO規則正式發布後以予以明確。

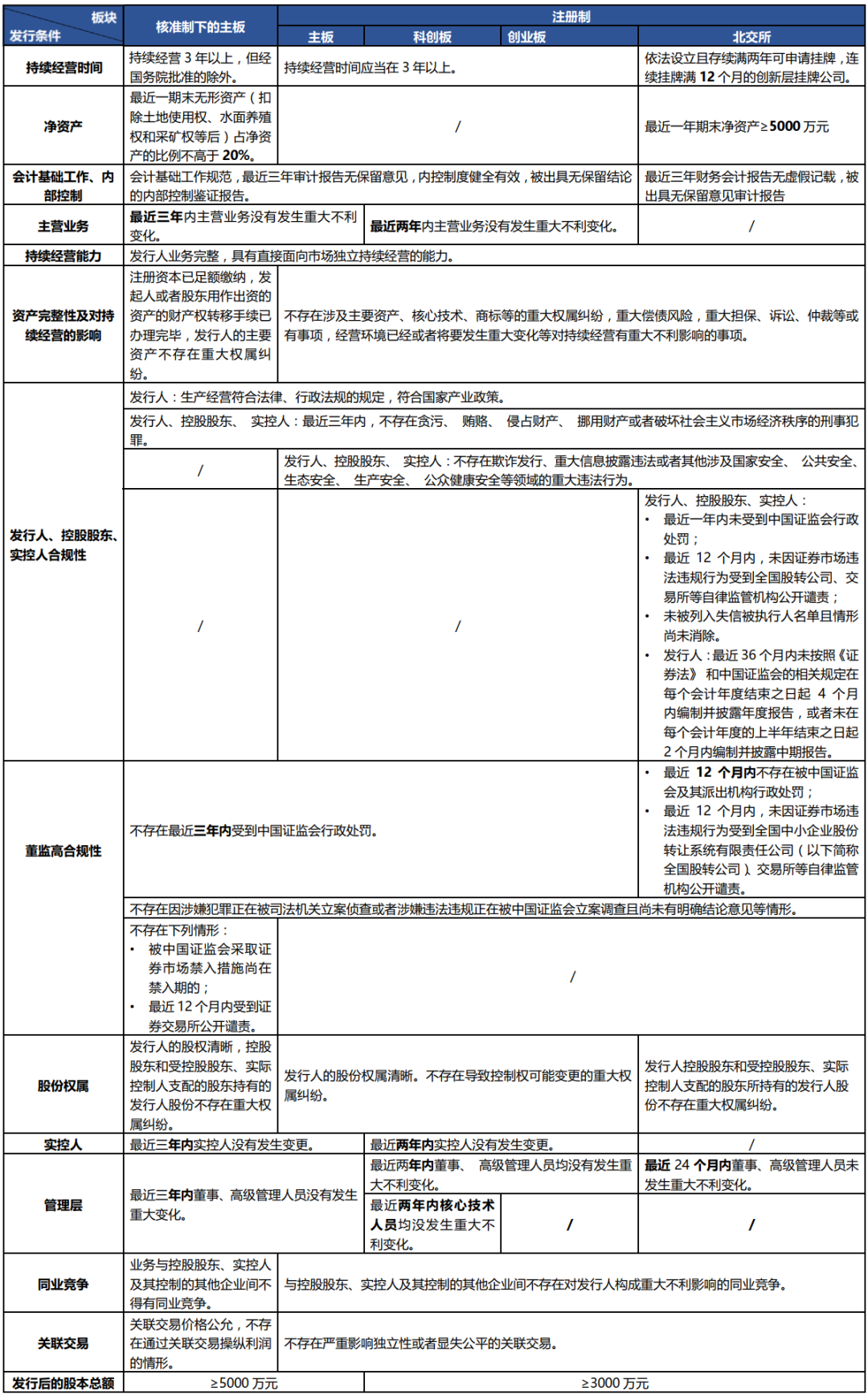

全面注冊制下A股各板塊適用的基本統一的發行條件(含全面注冊制前後主板相關發行條件的變化情況)

與核准制下的主板發行條件相比,注冊制下的主板發行條件更為精簡優化,且全面注冊制下上述板塊適用基本統一的發行條件,以及逐步將核准制下現行發行條件中可以由投資者判斷的事項轉化為更嚴格的信息披露要求,因此相關轉化和調整並不意味著上市審核要求的降低。

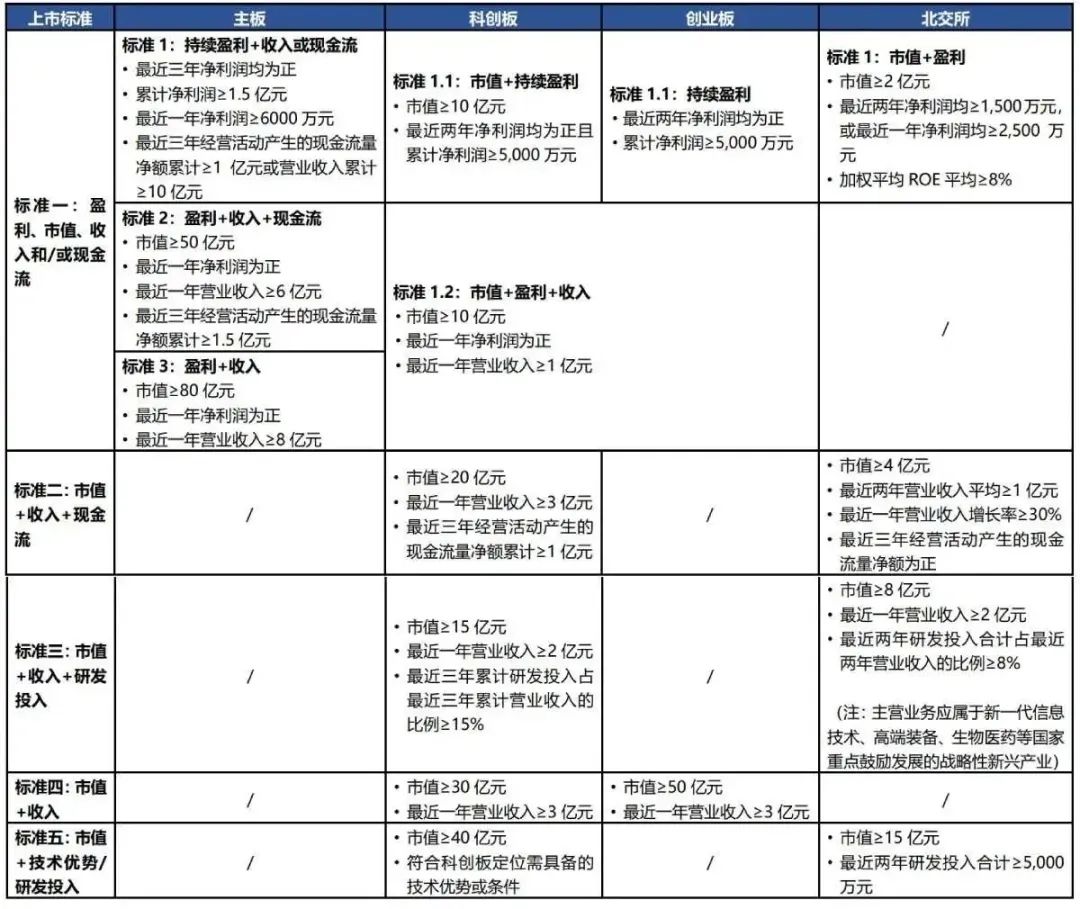

全面注冊制下A股各板塊的財務指標要求

1

全面注冊制下,主板、科創板、創業板、北交所的財務指標要求

(1)境內一般企業

如上表所示,與其他上市板塊相比,基於主板“大盤藍籌”的定位特點,全面注冊制下主板設置的上述三套財報指標均要求企業盈利,且盈利指標(淨利潤)的考核期限更長(三年),淨利潤、市值、收入、現金流指標要求也更高,以及未對主板設置研發投入指標。

特別值得關注的是,此次征求意見稿取消了創業板關於紅籌企業、具有表決權差異安排的企業申請上市需滿足“最近一年淨利潤為正”的要求,取消後規則層面符合條件的未盈利的境內企業、紅籌企業和具有表決權差異安排的企業均可申請在創業板上市。同時,深交所在此次《<深圳證券交易所創業板股票上市規則>修訂說明》中提及目前創業板試點注冊制落地實施已兩年多,主要制度機制經受住了市場檢驗,市場運行總體平穩,市場參與各方獲得感提升,創業板實施未盈利企業上市標准的時機已成熟。我們期待符合條件的未盈利企業在創業板上市政策的真正實施,並將密切關注最新審核政策的變化。

(2)其他特殊情形

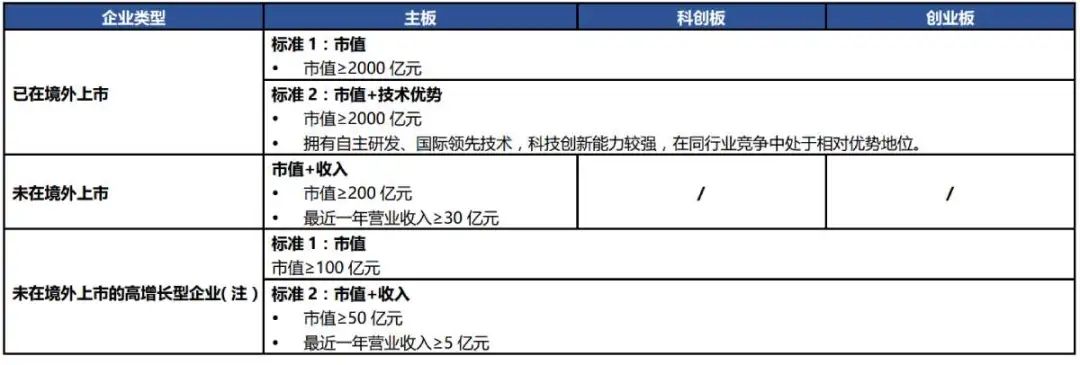

征求意見稿明確符合創新試點政策和以下指標要求的紅籌企業可以申請在主板首次公開發行股票或者存托憑證並上市,以及規定差異表決權架構企業申請在主板上市的條件。與科創板和創業板相比,存在差異表決權安排的申請在主板上市的企業的淨利潤要求為正。

(a)紅籌企業

注:指營業收入快速增長,擁有自主研發、國際領先技術,同行業競爭中處於相對優勢地位的尚未在境外上市紅籌企業。“營業收入快速增長”應當符合下列標准之一:(1)最近一年收入≥5億元,最近3年營業收入複合增長率10%以上;(2)最近一年收入低於人民幣5億元的,最近3年營業收入複合增長率20%以上;(3)受行業周期性波動等因素影響,行業整體處於下行周期的,發行人最近3年營業收入複合增長率高於同行業可比公司同期平均增長水平。處於研發階段的紅籌企業和對國家創新驅動發展戰略有重要意義的紅籌企業,不適用“營業收入快速增長”上述要求。

(b)存在差異表決權安排的企業

2

全面注冊制前後,主板財務指標的變化情況

與核准制下相比,注冊制下主板的財務指標主要有以下變化:

1) 核准制下的一套財務指標相比,注冊制下主板設置三套財務指標,更具有多元包容性,且不再要求申報企業三年均盈利,但要求最近一年盈利,同時提高了現金流、營業收入的指標標准;

2) 引入市值指標,並與淨利潤、收入、現金流等指標結合設置主板申報企業可供選擇的相關財務指標;

3) 取消了核准制主板發行條件中關於不存在未彌補虧損、無形資產占比限制等方面的要求。

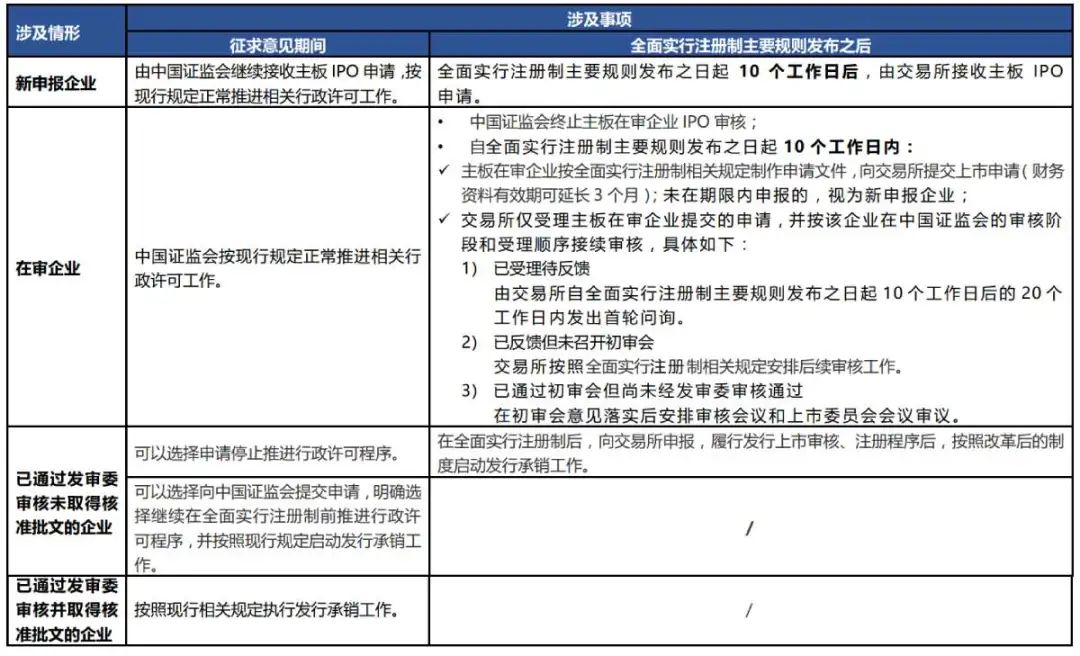

主板IPO過渡期安排

根據中國證監會官網公布的統計數據,截至2023年1月19日,上交所主板在審及已過會企業合計171家,深交所主板在審及已過會企業合計124家,為明確新增及存量主板企業銜接安排,確保向注冊制有序過渡,中國證監會於2023年2月1日發布了《關於全面實行股票發行注冊制前後相關行政許可事項過渡期安排的通知》,具體安排如下:

張慧麗 合夥人

zhanghl@junhe.com

業務領域

資本市場

公司與並購

合規

黃嘉瑜 律師

huangjiayu@junhe.com

“碳中和專項基金”是君合律師事務所與北京綠化基金會共同發起的公益項目。

>> 掃碼購車貼

點擊閱讀原文,直通君合手機官網,了解更多詳情!

聲 明

《君合法律評論》所刊登的文章僅代表作者本人觀點,不得視為君合律師事務所或其律師出具的正式法律意見或建議。如需轉載或引用該等文章的任何內容,請注明出處。未經本所書面同意,不得轉載或使用該等文章中包含的任何圖片或影像。如您有意就相關議題進一步交流或探討,歡迎與本所聯系。

請先 登錄後發表評論 ~