花旗:美股转向时机未到

花旗:美股转向时机未到

荆棘满途

美联储最新的指引仍然指向更严苛的政策。短期利率将在近期维持较高水平,信贷市场流动性也将继续恶化。

更重要的是,我们认为美联储并没有充分意识到紧缩政策对市场的累积影响。我们预料美联储将在年底真正转向减息,届时,就业市场和经济很有可能已经收缩不少。

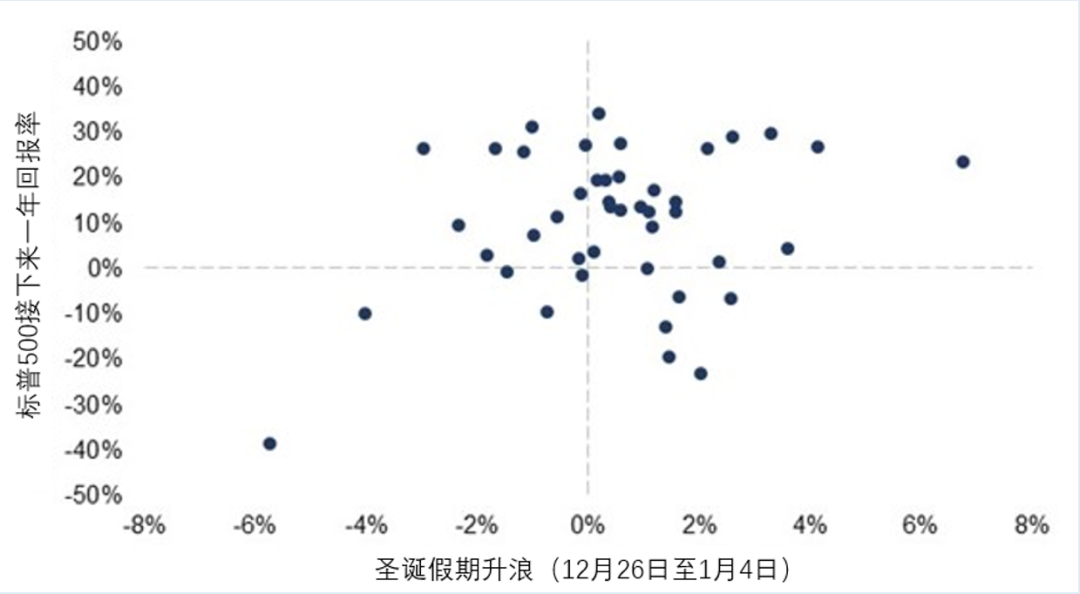

开年股市升幅可能让人觉得市场最坏的时期已经过去。然而,股市年初的表现往往与全年回报率脱钩。(图1)

图1:自1978年以来,标普500年初/年尾表现与全年回报并无相连

资料来源:Factset,截至2023年1月4日。

美股转向时机未到

经过去年股债双杀(环球股市:-19%,环球债券:-16%)的洗礼,我们相信市场呈现了很多长期的投资机会。

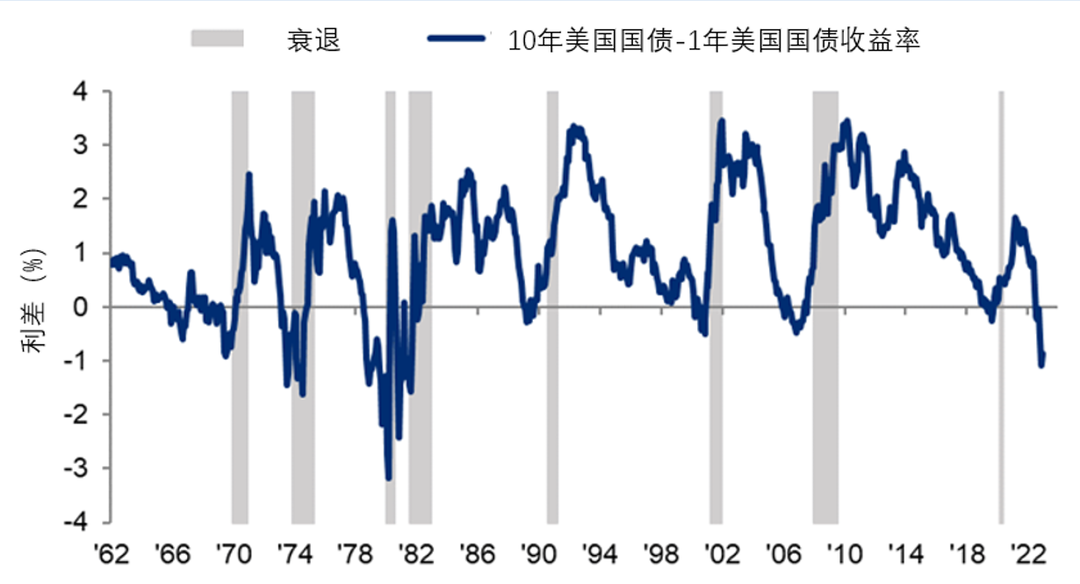

但是,利率飙升、借贷收紧和经济放缓的综合影响尚未得到充分体现。虽然某些美联储官员认为经济会平安渡过加息周期,但收益率曲线的严重倒挂却预示着未来几个季度的经济将更加疲软。(图2)。

图2:收益率曲线比美联储可靠

资料来源:Factset,截至2022年12月31日。灰色区域代表衰退。

事实上,最近的制造业新订单指数以及整体经济总工作时数均显示需求下降的速度正在加快。

因此,我们对美国股票保持谨慎态度,同时倾向于从优质固定收益中获取高利率回报。

先拔头筹

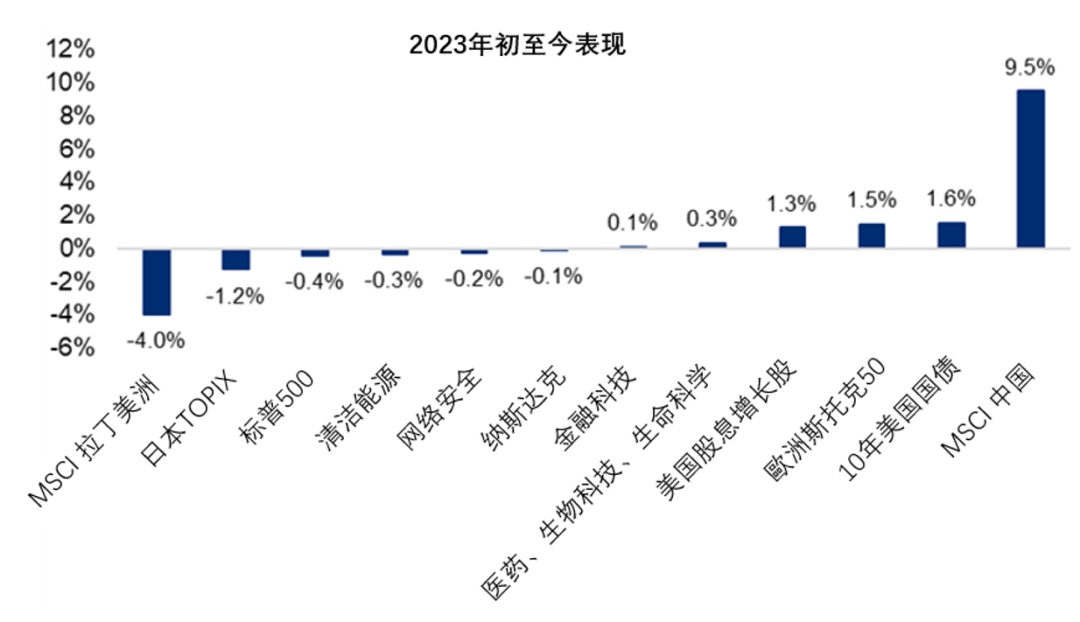

在经历了2022年的硬着陆后,中国股市年初的表现一枝独秀。(图3)这有赖于重开步伐加快以及宽松货币政策。

图3:2022年末的趋势将延续

资料来源:彭博,截至2023年1月5日。

重开后的第一波疫情似乎已经达到顶峰。群体免疫的快速实现将迎来2020年疫情爆发以来的第一个可以自由出行的春节。数据显示,道路交通量与去年相比增长了40%。

房地产行业也继续受到政策支持,包括最近有消息称将放宽的“三条红线“政策,以及允许公司透过在岸和离岸融资来偿还离岸债务。

尽管该行业长期仍可能有隐患,但我们认为在2023年,它不会再拖累整体经济。随着经济增长加快步伐,股市反弹将会维持更长一段时间。

(来源:花旗私人银行,微信号Citiprivatebank)

请先 登录后发表评论 ~