夢想與現實:海外頂級投行興衰啟示錄

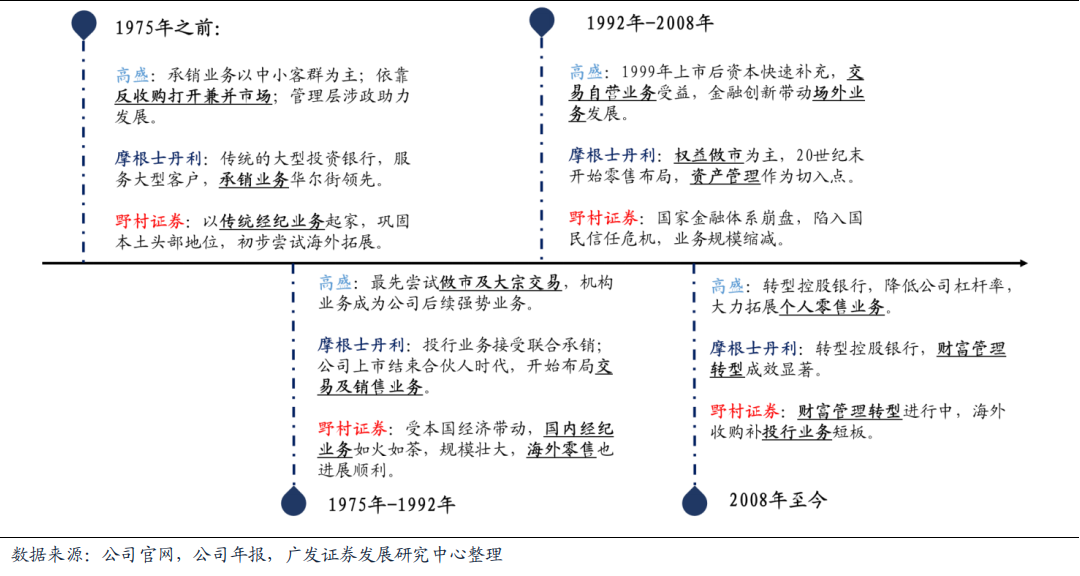

複盤:海外投行的成長之路

隨著二戰後國家經濟的騰飛,美日國內投融資氣氛熱烈,證券業受需求拉動迅速發展,資本市場日趨成熟,證券業分化:

高盛和大摩從美國投行中脫穎而出。高盛以服務中小企業客戶起步,通過反收購業務躋身頭部投行,高管從政助力資源優勢。摩根士丹利來自摩根集團,傳統強勢投行起家,競爭優勢長期穩固。野村證券歷史悠久,營業部網路密集,零售業務稱王。

然而,日本泡沫經濟破裂和2008年全球金融危機先後使得日美兩國金融業受挫嚴重,但高盛、大摩和野村依靠多年行業深耕和自身過硬的業務實力,在危機後仍維持本國頭部券商的地位。

長期寬鬆的監管下,風險逐漸暴露,伴隨層出不窮的金融創新產品、日漸繁榮的場外市場,金融監管的缺失埋下危機的種子。日本泡沫經濟和次貸危機相繼爆發後,美日認識到適當監管的必要性。日本野村證券剝離海外CMBS業務,美國高盛和大摩自主降低杠杆,尋求業務轉型,逐漸從危機中復蘇。

中國處於資本市場發展的關鍵階段,國家經濟實力不斷增強、資本市場逐漸開放助力證券行業快速發展,在開放過程中應適當把握金融監管力度,制定合適政策,在證券業快速發展的同時注意風險管理,促進中國證券業整體高效和可持續發展。

再成長:由本土業務向國際化拓展

伴隨本土證券業務成熟,國內證券業格局基本固化,各國券商開始探索海外市場,尋求更大的發展空間。

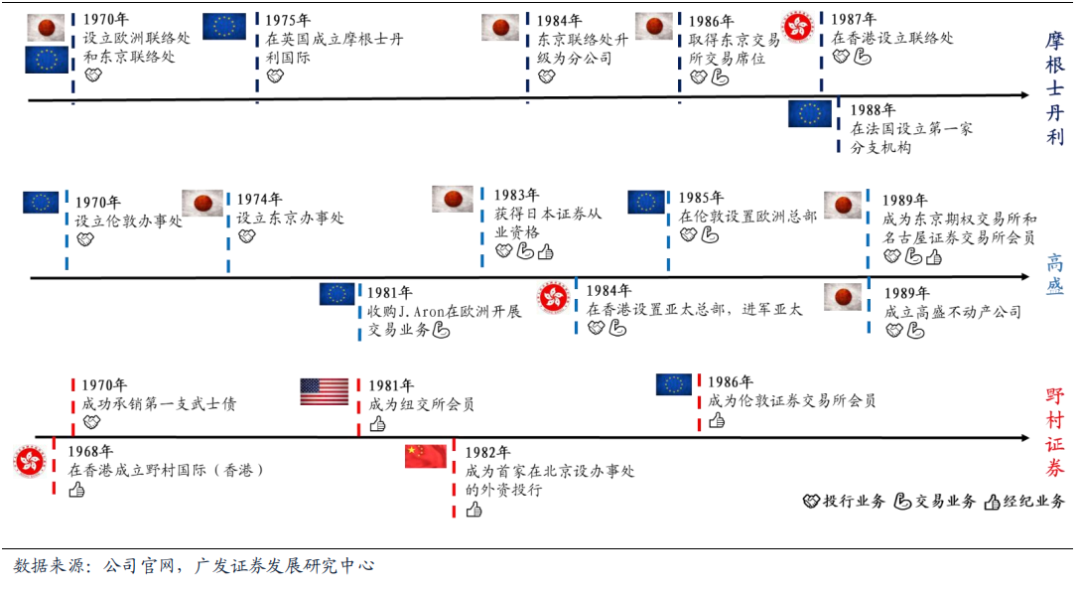

20世紀70年代,美國的高盛、摩根士丹利利用自身承銷及兼併優勢逐步落地西歐、日本、亞太地區;20世紀90年代開始,伴隨著國內交易、資管業務的發展,海外佈局也從投行業務向交易做市、資產管理拓展,目前依舊是全球領先的頭部券商。

日本的野村證券佈局海外業務早於美國投行,20世紀60年代開始就依靠強勢的零售經紀業務先後在美國、歐洲和亞太建立分支機搆;整體海外業務規模受日本國力影響較大,20世紀80至90年代海外業務規模壯大,20世紀末日本泡沫經濟破裂後,野村的國際業務止步不前,現階段主要依靠收購在海外發展投行和資管業務。

啟示:中資券商如何成長?

從高盛、大摩和野村的案例中,我們可以得到哪些啟發?

我國具備孕育國際頂級投行的沃土

大國沃土孕育大型投行,大國的崛起也離不開資本市場的發展。金融體系是整個社會經濟系統的子系統,金融結構無法脫離社會經濟的發展。黨的二十大報告指出要“健全資本市場功能,提高直接融資比重”,資本市場以服務實體經濟為根基,通過推動直接融資“量”的穩步提升和“質”的持續改革與優化,促進資本、科技與實體經濟的高品質迴圈。經濟的開放推動資本市場的深化開放,經濟的高品質發展需要資本市場擴大開放以提升服務實體經濟的能力。

美、日投行壯大、競爭力提升根植于本國經濟繁榮、資本市場壯大。本土投行業務規模隨著國內投融資需求增長而壯大,資本市場開放帶來跨境需求及出海機遇,而成熟資本市場孕育的投行對於複雜業務具有相對更強的競爭優勢。美日均經歷著經濟發展下資本市場深化發展的過程,2020年上市公司總市值占GDP比重分別為195%、133%。我國上市公司總市值占GDP比重由2001年的40%提升到2020年的83%,據全球平均的134%仍有較大差距。

相較於海外投行,我國證券公司資產規模相對較小,伴隨著中國經濟發展,後續證券公司規模增長空間較大。

2021年,高盛/大摩/野村/瑞士信貸/中信證券總資產規模占國家GDP分別為6.37%/ 5.17%/ 7.23%/ 102.02%/ 1.13%;瑞士信貸總資產規模為瑞士國家總GDP的1.02倍,主要因為瑞士信貸主要的業務開展地為美國,在國內僅提供商業銀行及部分財富管理業務。高盛、大摩和野村證券總資產規模基本上為該國GDP總量的5%-10%區間範圍內,而中國頭部中信證券總資產規模僅占比1%左右,我國券商資產規模提升空間大。

淨資產規模占比國家GDP方面,2021年,高盛/大摩/野村/瑞士信貸/中信證券淨資產規模占比國家GDP分別為0.48%/0.46%/0.50%/5.97%/0.19%。中信證券淨資產占比依舊相對海外投行低,但差距明顯小於總資產占比,淨資產上升空間略小於總資產,因此未來我國券商更應注重通過杠杆及經營質效優化提升總體資產規模。

中國作為擁有14億多人口、超過4億中等收入群體、1.6億多戶市場主體的超大經濟體,人才、技術、資金等要素資源較為豐富,為我國經濟保持中高速增長與資本市場持續壯大提供持久動力。隨著經濟轉型增長及國際地位的提高,直接融資比重逐步提升,資本市場在服務實體經濟、助力高品質發展上將發揮越來越重要的作用。國內券商也有望乘大國東風在國際競爭中錘煉自身競爭力、不斷提高國際地位。

機構業務和財富管理是做大做強的業務基礎

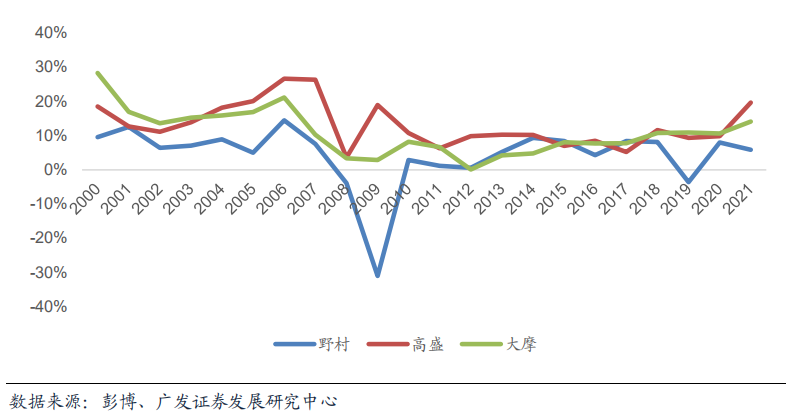

海外投行持續高增依靠機構業務和財富管理業務的雙重發力。金融危機前,伴隨金融創新和衍生品市場的繁榮,配合提前佈局的交易做市業務能力和自身強大的投行承銷業務能力,美國的高盛和大摩依靠做市交易和自營投資的資本仲介業務提升自身經營杠杆的同時提振公司盈利水準。野村證券以零售經紀業務起家,後續受國內投資情緒影響,經紀業務衰落,同時機構業務佈局落後美國投行,錯失做市交易業務發展良機,發展動力不足,逐漸退出世界頭部。

機構投資者發展壯大與居民資金入市是資本市場長期發展下的兩條主線。以投行業務起家,以協同能力及創新服務不斷提升機構綜合服務的競爭力是海外券商的主流成功路徑。隨著居民財富管理需求的增長,提升產品能力、投研能力以及客戶服務能力以發展較為穩定業績可預期的輕資產業務是不約而同選擇地再成長曲線。

金融危機後,高風險的自營交易業務被剝離,高盛和大摩轉而重視財富管理轉型,調整公司架構以適應財富管理轉型,通過收購提升全流程金融服務能力,線上線下多管道佈局,通過高階輕資產業務涉足零售客群,在泛財富管理領域繼續取得業績高速增長。野村證券開始財富管理轉型,目前管理資產規模日本第一,業績逐漸回暖。

當前,我國處於機構投資者發展壯大、各家券商紛紛發力專業化及組織機制協同以提升機構綜合服務能力階段,以交易/衍生品/投研/兩融/託管為代表的機構綜合服務競爭壁壘較高、成長潛力較強。市場短期波動不改財富管理長期成長性,國內券商正處於客群/產品/服務的供給端變革期,把握變革先機有望築牢競爭優勢。

政策及需求吸引海外拓展,因地制宜落地

發展到一定階段,國內資本難以滿足企業融資的需求,金融系統追求國際化、自由化,國家會逐步放鬆對金融業的限制,海外券商應抓住金融業管制放鬆的時機,以優勢業務進駐,搶佔市場份額。

日本在經濟發展初期採取嚴監管的措施,海外券商難以參與本土市場,20世紀70至80年代後,日本政府發佈一系列促進金融開放的政策,外資得以充分參與日本市場,日本金融系統的成熟度快速提升,日本放開金融管控後,高盛和摩根士丹利就搶先在日本設立分支機搆開始業務佈局,通過幫助日本企業海外上市逐步拓展日本市場。

資自建分支機搆適合寬鬆監管環境下開展投行業務。在寬鬆的監管環境下,海外券商在當地展業限制少,採用獨資自建分支機搆的方式,掌握業務主導權,更好發揮自身優勢。投行業務相對普通零售業務不依靠網點佈局和客戶行銷積累,在成熟資本市場積累豐富投行經驗的海外券商能夠提供靈活的上市融資方案,滿足本土客戶各類融資需求,相較於發展初期的本國券商優勢明顯。

高盛和摩根士丹利在西歐區域拓展時,正處於歐洲戰後經濟全面復蘇階段,監管環境寬鬆,企業亟需補充大量資本,融資需求旺盛,高盛和大摩早期向西歐企業提供融資諮詢,積累口碑,接觸優質客戶資源,順勢提供承銷、兼併等投行業務,之後拓展至交易做市、資產管理等高階業務,逐步佔領歐洲市場。

合資方式進駐海外易融入本地文化背景,適合嚴監管環境及零售業務。以合資方式在海外開展業務,一方面在嚴監管的環境下,相對自建獨資方式的展業限制少,可以更好發揮自身業務優勢;另一方面,通過和本地券商合資,掌握部分合資企業的資源稟賦,更易融入本土的文化背景,有利於零售經紀業務的開展。

高盛和摩根士丹利進駐中國大陸時,分別和高華證券、建設銀行成立合資券商展業,在金融監管相對嚴格的環境下,相較於其他海外投行佈局的業務更廣更深入。野村證券在早期以經紀業務作為落腳點出海時,選擇自建分公司的方式進入美國,雖然面臨的監管環境寬鬆,但公司文化不能很好融入美國市場,國際經紀業務的規模隨著日本金融監管的開放而減小,美國的客戶仍優先選擇本國經紀商,野村證券在美國市場的海外佈局以失敗告終。

出海落腳點不同,高階多元業務更易拓展

機構業務出海優勢明顯,投行先落地,做市交易逐步佈局。

實體經濟帶動整體經濟發展,企業上市融資需求旺盛新興市場的發展始於實體經濟的騰飛,外資對該國市場興趣提升,資本湧入帶動本地資本市場活躍,企業發展需要資本支援,公司融資的需求顯現。但本國證券業處於發展初期,本土券商的承銷業務經驗匱乏,不能滿足大量企業上市融資的需求。

企業上市之後,需要券商提供做市交易等高階機構業務,本土券商在金融體系開放前對此類業務涉足較淺,服務能力有限,海外券商憑藉自身的業務能力成為企業上市承銷及後續證券做市業務的優選。

寬監管下的美國投行競爭充分,投行業務全球領先。美國金融業自1933年後一直處於寬監管的狀態,國內證券業競爭充分,美國直接融資比例高於其他各國,企業融資頻繁,以投行業務起家的美國本土證券公司在激烈的競爭中不斷提升自身業務能力。美國的頭部投行承銷能力在世界範圍內領先,在各地區的股票承銷和債券承銷收入榜單上名列前茅。

日本傳統證券業務是經紀業務,企業直接融資比例低,本土券商對承銷業務不熟悉,日本高速發展期美國投行入駐日本為當地企業提供本土及境外市場的融資服務,本地券商流失較多投行業務。

新興市場國家投行經驗匱乏,成熟市場的海外券商具有絕對優勢投行承銷及上市服務是基於企業融資需求衍生出的機構服務,在金融業剛起步的新興市場,本地券商對於上市融資業務的認知和經驗不足,難以針對企業需求提供合適的融資方案,來自成熟市場國家的海外券商經歷本國企業上市融資熱潮,熟悉發展初期企業的融資需求,為企業提供合適的融資方案。尤其是美國投行,自身發展依靠強大的發行承銷兼併業務,相對本地券商優勢明顯。美國投行在開拓西歐市場時,首先依靠自身先進的承銷業務能力參與歐洲企業私有化改革,再逐步拓展到交易做市業務,在西歐市場佔據機構業務的份額。

零售經紀業務出海難以融入,發展高淨值客戶尋找突破口。

零售經紀需求本地券商已滿足,高淨值客群信賴經驗豐富的海外投行隨著國家發展,居民人均可支配收入穩步提升,對於自身資金管理的需求更強,零售業務迎來發展機遇。居民投資意願上升帶動傳統經紀零售業務規模擴大,本地券商經紀業務受益。高淨值客戶對於資產配置要求高,往往不局限於常見標的類型,本地券商難以提供匹配的資產管理方案,擁有豐富交易投資經驗的海外券商更受高淨值客戶的青睞,是國際投行拓展零售業務的切入點。

率先開展財富管理轉型,財富管理方案更能滿足客需美國金融業自1933年《格拉斯-斯蒂格爾法案》之後開始分業經營,投資銀行主要負責機構客戶的業務,20世紀末,美國對銀行混業經營的管制放鬆,傳統的投行逐漸發展零售業務。除了承銷上市的業務之外,投行還有豐富的交易及自營經驗,在發展零售業務時,他們將目標放在面向高淨值客戶的資產管理服務,利用多年交易的經驗,提供多樣化的資產配置方案,更好滿足投資者多方位的資管需求。20世紀90年代,摩根士丹利開始資產管理業務的轉型,金融危機之後,開始將財富管理業務作為公司的支柱業務,2021年占比公司營收32%;同年,高盛財富管理業務收入占比19%。

競爭環境:傳統經紀業務資源稟賦難以抗衡,以高階財富管理切入搶佔份額。傳統經紀業務格局已定,難以尋找落腳點。傳統的證券經紀業務針對的客群是有投資需求的個人投資者,大部分國家的證券業也起源于零售經紀業務,經過多年發展,本土的經紀業務格局已固化,網點佈局和客戶、資源配置已成體系,海外券商難以進入本地的經紀業務市場。

野村證券就是將傳統經紀業務作為其海外業務拓展的落腳點,雖然它在本國市場上是絕對的龍頭,但在海外拓展中,並未形成預期的經紀業務優勢,也沒及時改變業務拓展的方向,錯失國際業務發展的先機,即使佈局海外早於美國投行,最終沒能在國際業務上形成實質性的成效。

歐美投行具有豐富的高淨值財富管理經驗,細分市場、高階能力具有競爭優勢。美國投行自身多年的分業經營,傳統經紀網路不如商業銀行,憑藉多年交易業務的積累,熟悉各類金融產品,在財富管理轉型階段並購資管公司,管理規模和管理人數上升,資管團隊的專業化水準提升。相較于本地券商,全球化資產管理的經驗豐富,更容易取得高淨值人群的信任,業務推進相對順利。

摩根士丹利在開始財富管理轉型後,很快佈局海外市場,高盛也在21世紀開始以財富管理業務佈局海外市場,2021年,高盛財富管理業務的海外占比為13%。野村證券近年也嘗試收購資管公司進行資管業務的海外開拓,希望通過資產管理發揮其自身的零售優勢在海外拓展上有所突破。

投資建議:重點關注三類公司

隨著中國資本市場成熟度的提升,出海拓展將成為未來國內券商獲取業績增長的重要途徑。

借鑒美日成熟市場券商的國際業務發展路徑,選擇資本流動較頻繁的新興市場,將高階機構業務和資產管理業務作為切入點,根據監管環境及優勢業務選擇合適途徑開展國際業務,期待中國券商未來在國際市場上擁有屬於自己的一席之地。

重點關注三類公司:

一是機構業務尤其是投行承銷業務能力突出的券商。

二是財富管理轉型成功,擁有完整投研體系的券商。

三是在資本活躍、具有較高發展潛力的新興市場佈局深入的券商。

請先 登錄後發表評論 ~