企業匯率風險管理指引:人民幣外匯期權產品及案例介紹

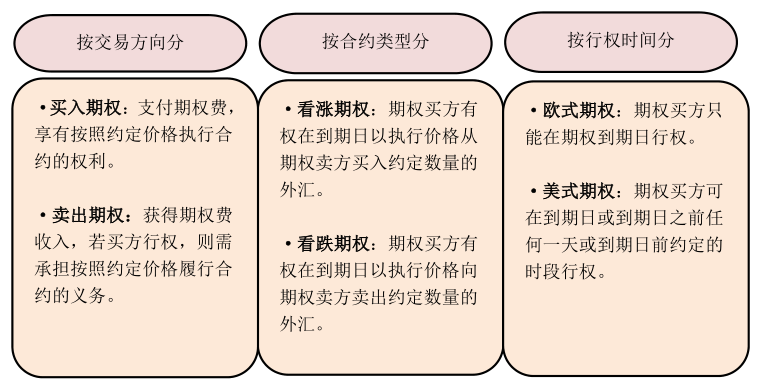

什么是人民币外汇期权

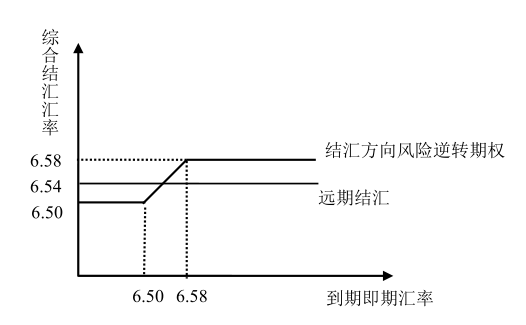

人民币外汇期权契合汇率

双向波动环境下的套保需求

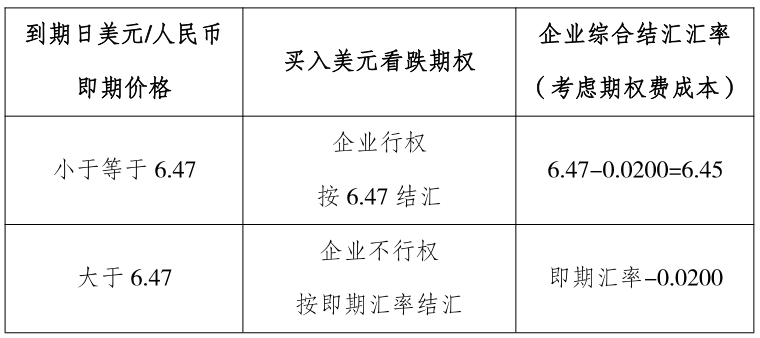

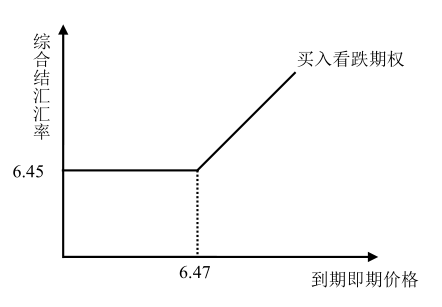

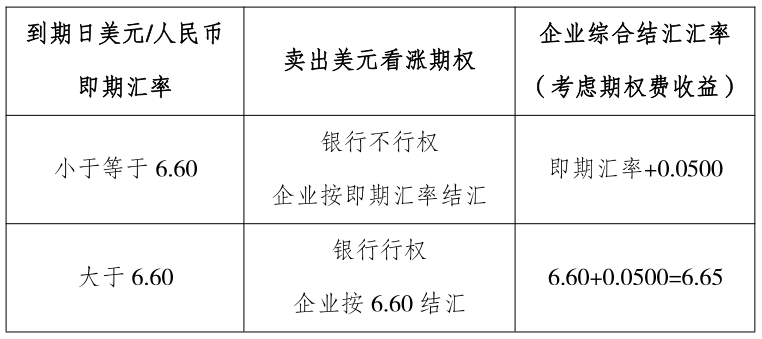

人民币外汇期权运用案例

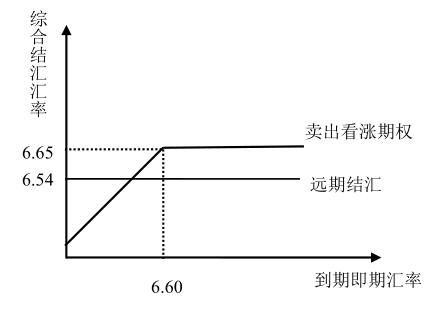

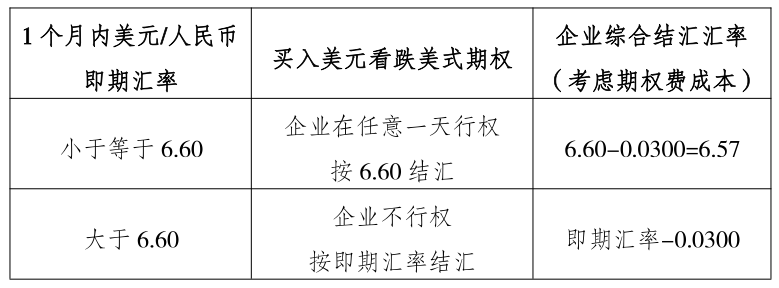

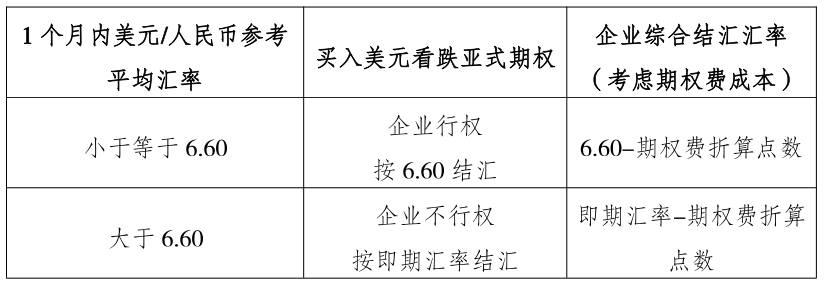

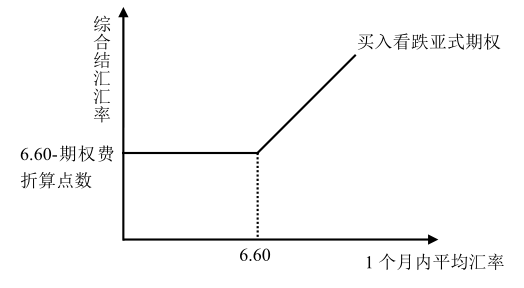

注:文中图表均来源于国家外汇管理局企业汇率风险管理服务小组发布的《企业汇率风险管理指引》。

閱讀全文

關注我們

長按下方圖片「識別二維碼」關注公眾號

長按荧幕識別二維碼

打開手機掃描二維碼

請先 登錄後發表評論 ~