众和证券:中资海外债市场观察 | 2022年9月(附发行明细)

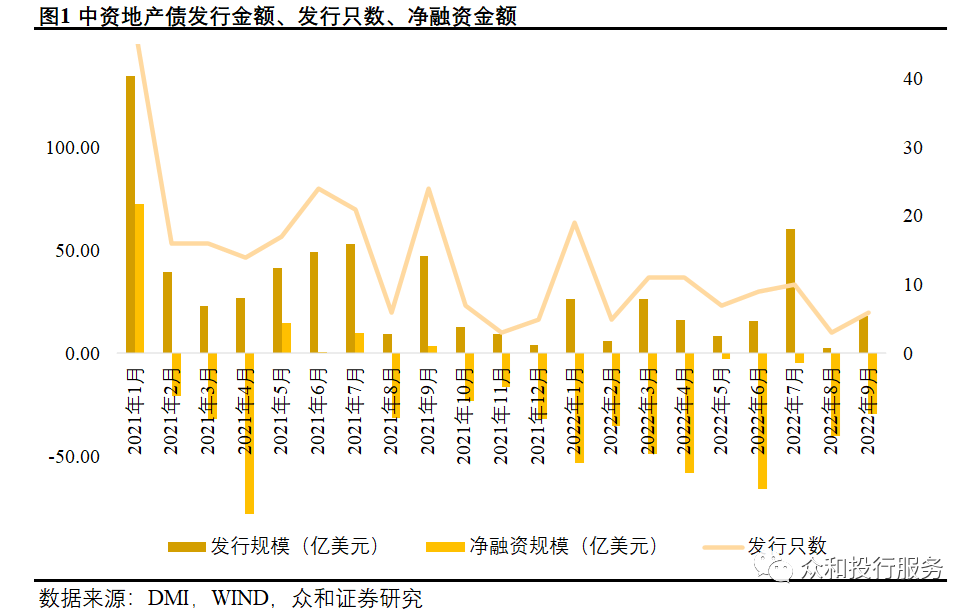

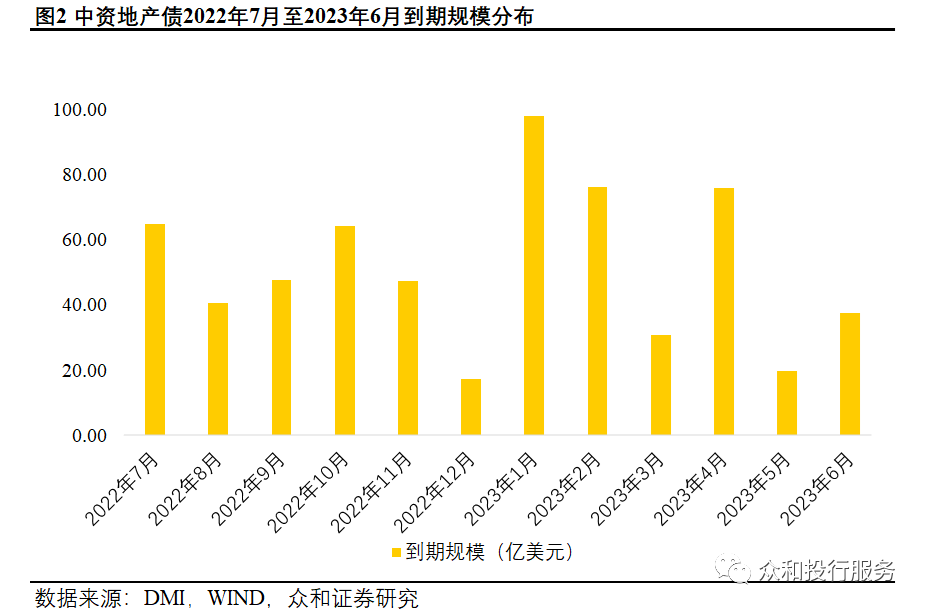

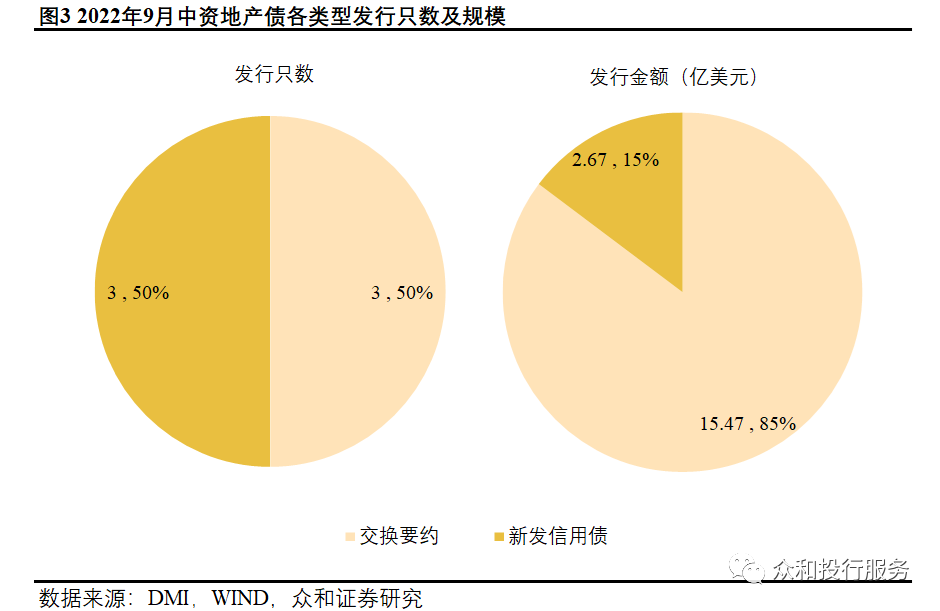

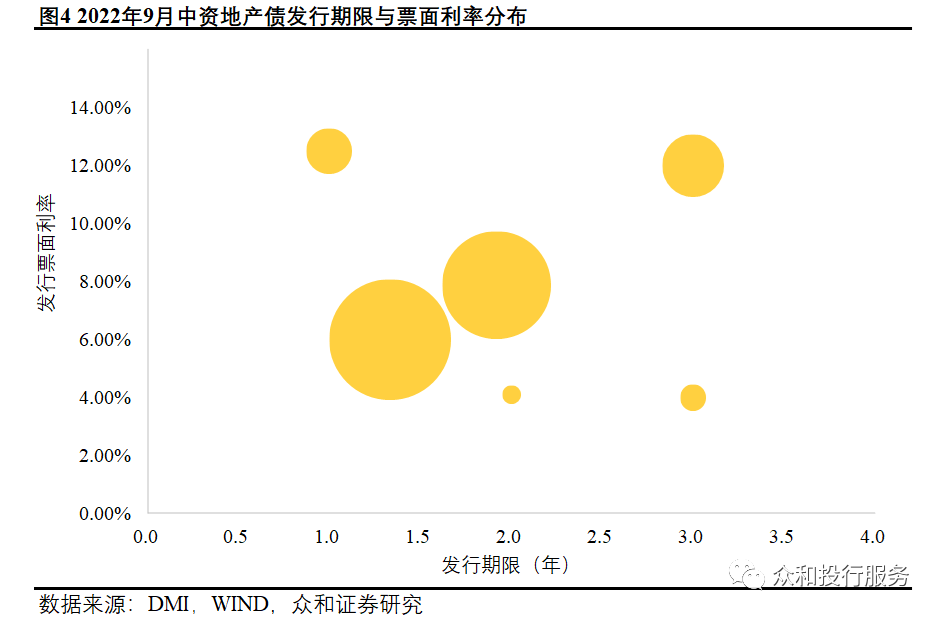

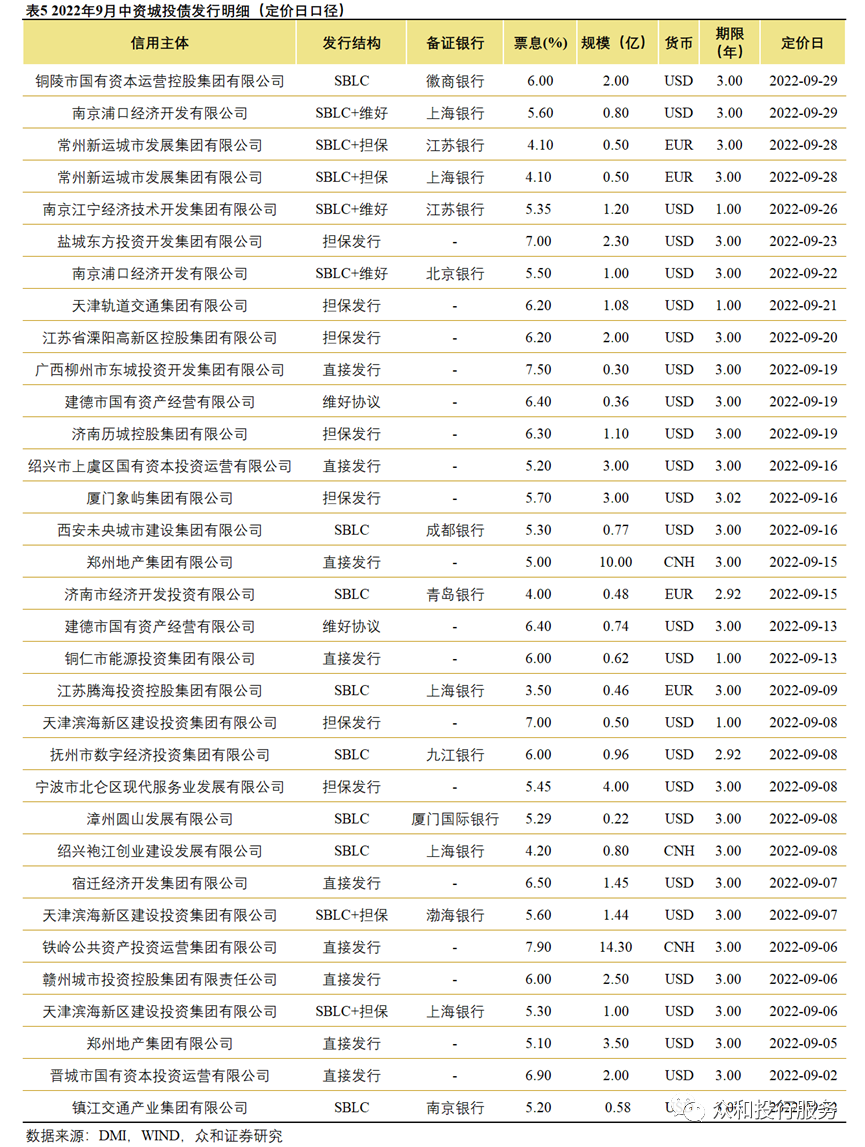

一、中资海外债一级市场发行情况

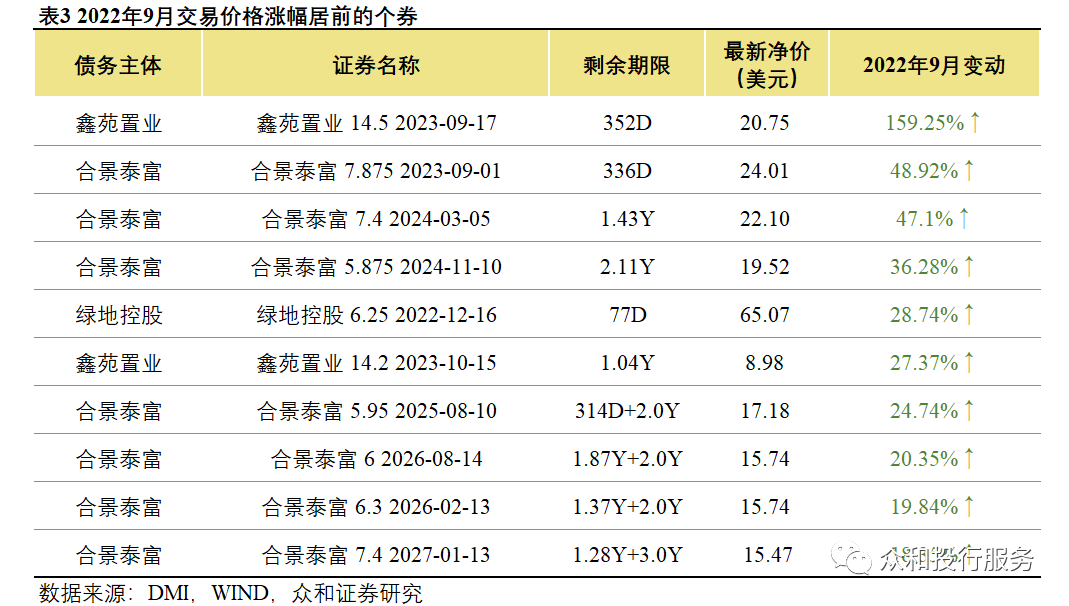

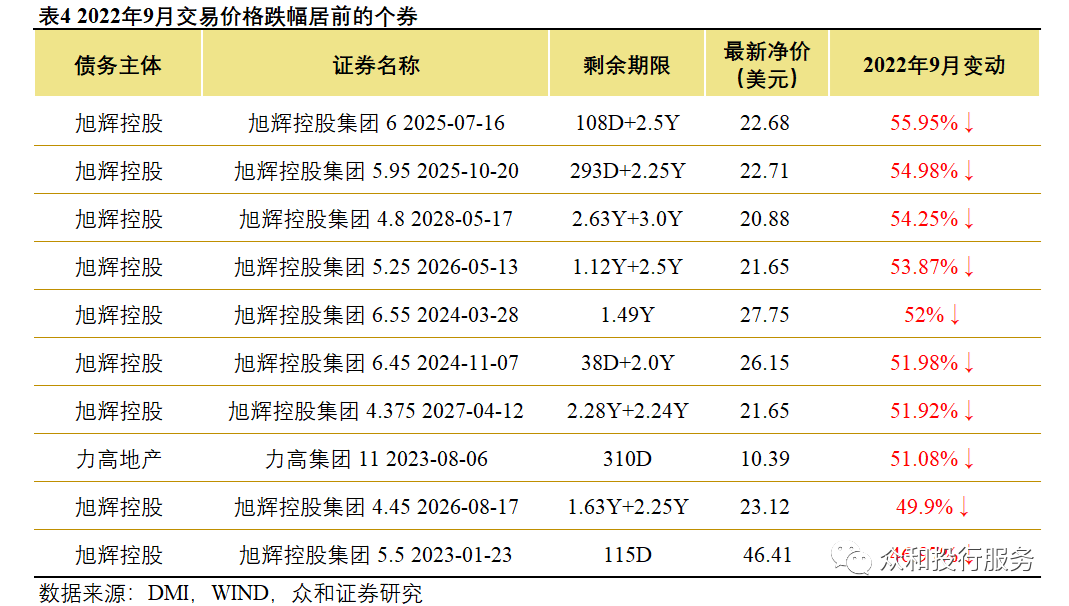

二、中资海外债二级市场表现情况

三、中资海外债市场后续融资策略

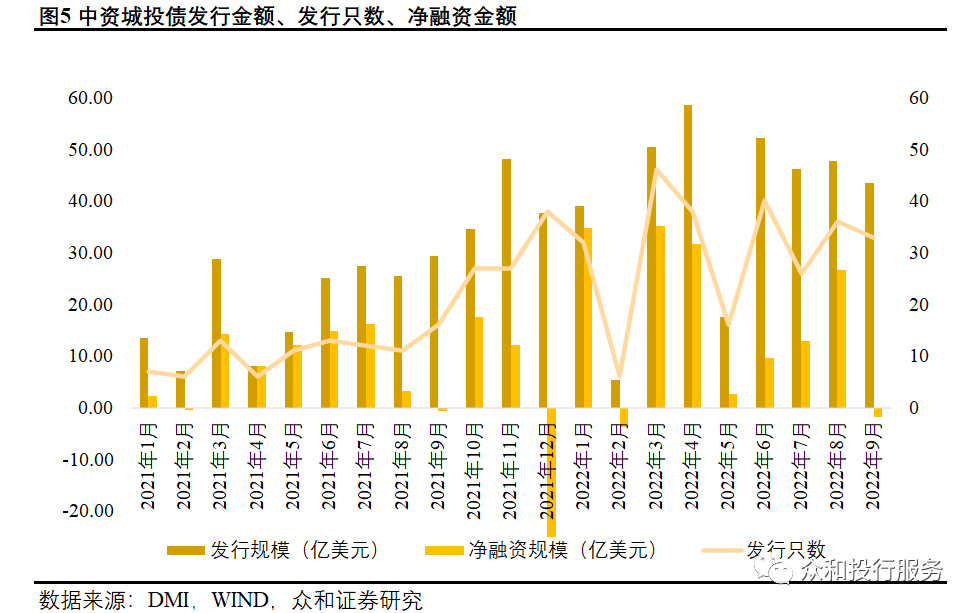

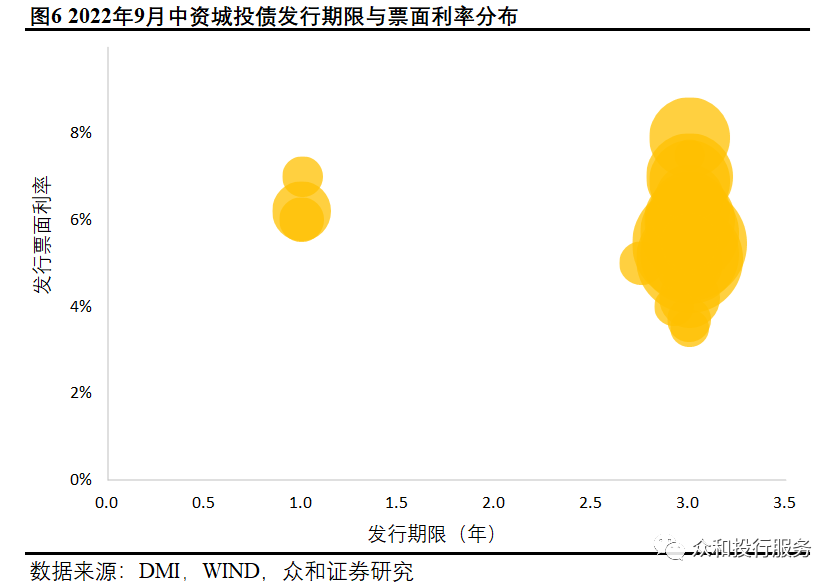

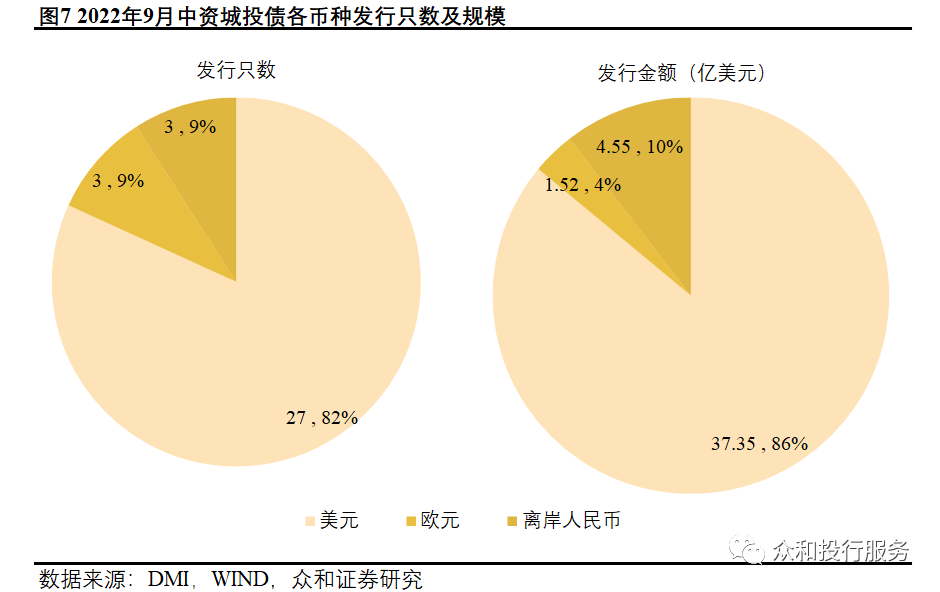

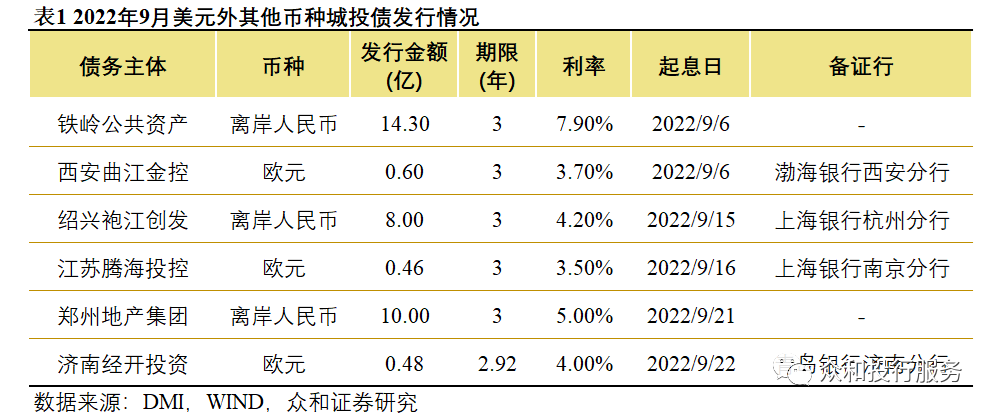

(定价日口径)

阅读全文

关注我们

长按下方图片「识别二维码」关注公众号

长按屏幕识别二维码

打开手机扫描二维码

请先 登录后发表评论 ~