泰國銀行系統在 2021 年的表現

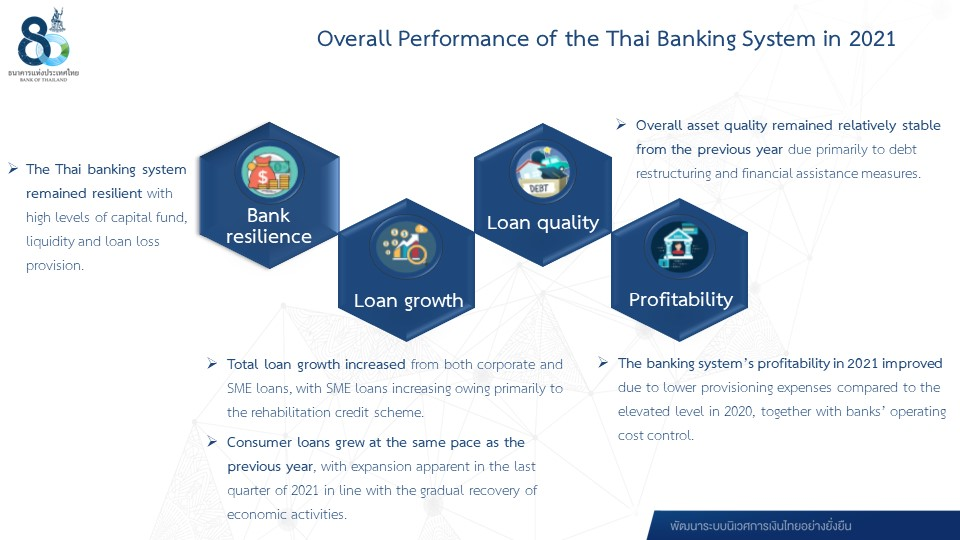

女士泰國銀行高級董事 Suwannee Jatsadasak 報告了泰國銀行體系在 2021 年的表現,泰國銀行體系保持彈性,資本金、貸款損失準備金和流動性水準較高,是支持經濟復蘇的關鍵機制。整體資產品質較上年保持相對穩定。與此同時,銀行系統的盈利能力較上年有所改善,但仍低於疫情前的水準。詳情如下:

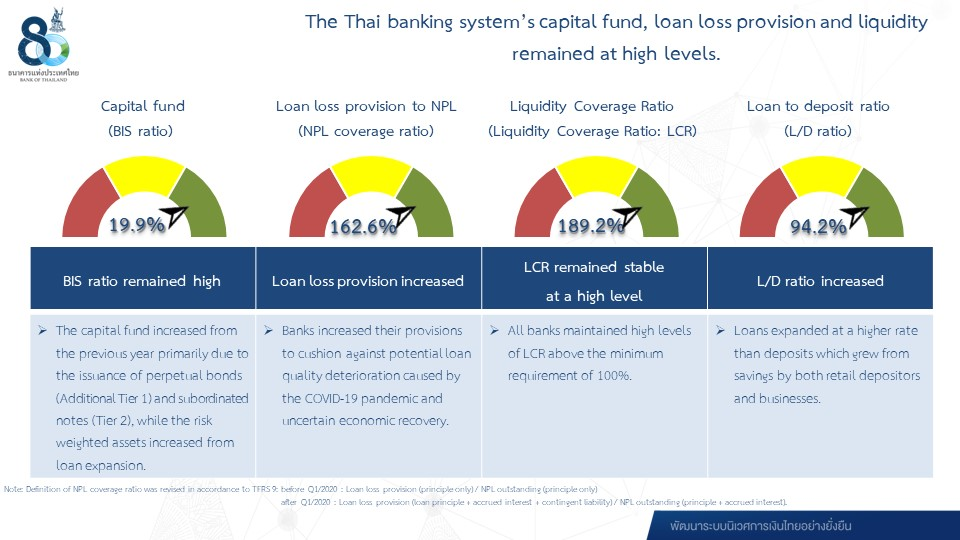

泰國銀行體系的資本金為 30,391 億泰銖,相當於資本充足率(BIS 比率)為 19.9%。貸款損失撥備維持在 8898 億泰銖的高位,不良貸款覆蓋率為 162.6%。流動性覆蓋率(LCR)為 189.2%。

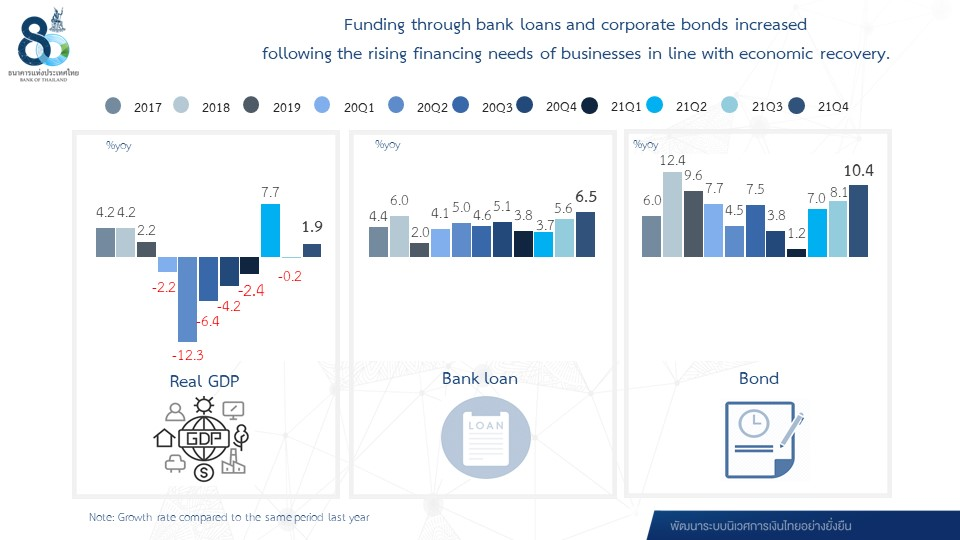

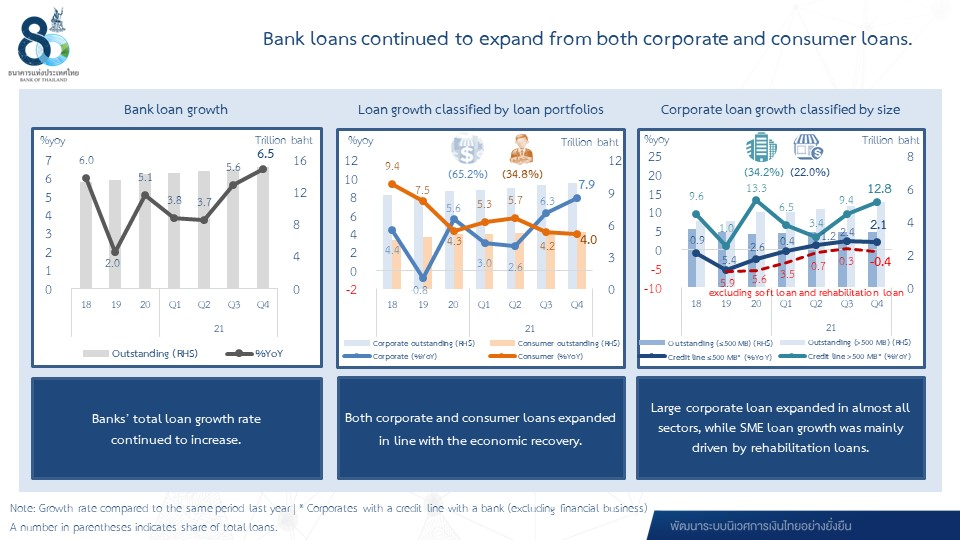

2021年整體銀行貸款同比增長6.5%,略高於上年的5.1%。銀行貸款明細如下:

企業貸款同比增長7.9%,大額企業貸款幾乎遍及所有行業,反映企業融資需求與經濟復蘇相適應。對政府的貸款也繼續增加。同時,主要得益于康復信貸計畫,中小企業貸款繼續擴大。

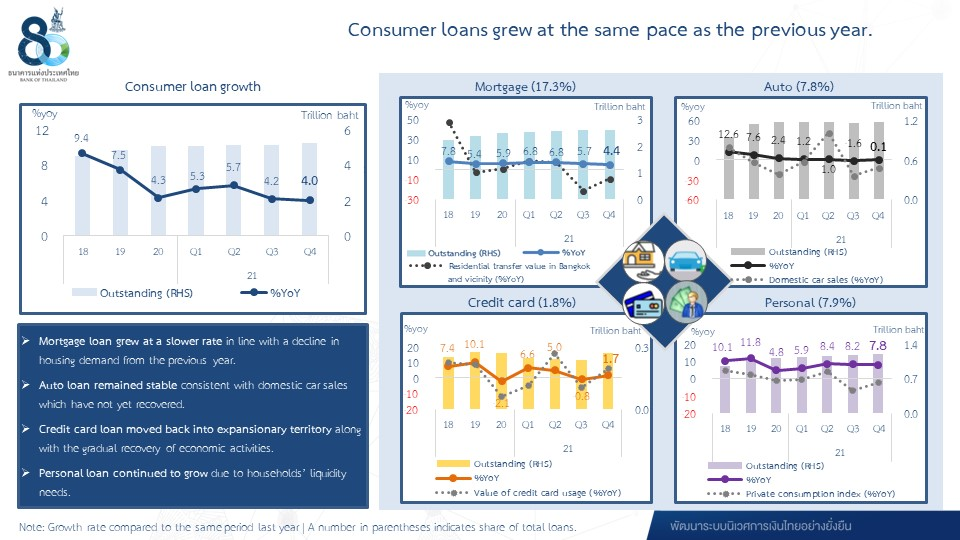

消費貸款同比增長4.0%,增速與上年基本持平。信用卡貸款隨著經濟活動的逐步復蘇而上升。由於家庭流動性需求,個人貸款繼續增長。汽車貸款保持穩定,與尚未恢復的國內汽車銷售一致。與此同時,由於住房需求較上年下降,按揭貸款增速放緩。

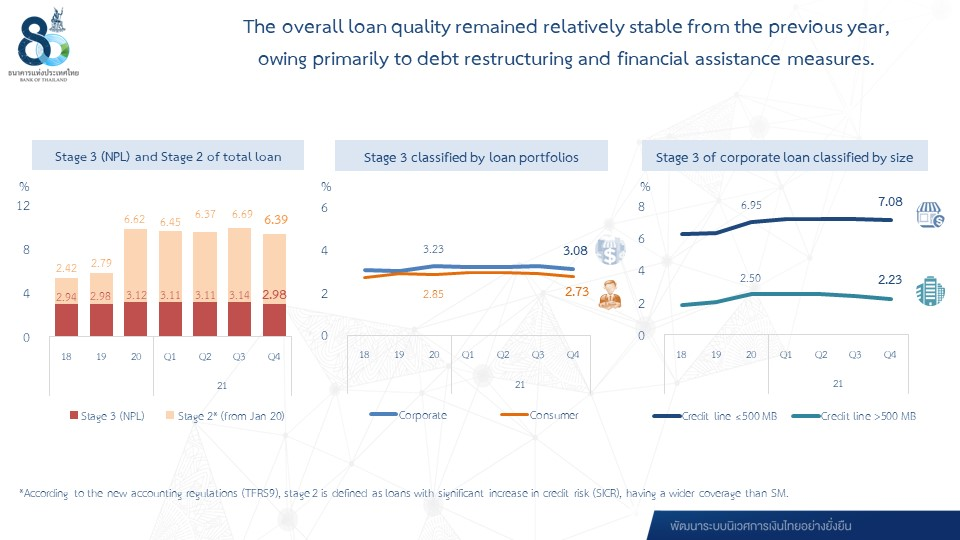

2021年整體貸款品質較上年保持相對穩定,主要得益於債務重組和金融救助措施。不良貸款總額(不良貸款或第三階段)小幅增加至 5307 億泰銖,相當於不良貸款率 2.98%。同時,信用風險顯著增加(SICR或第二階段)貸款占貸款總額的比例為6.39%,低於上年的6.62%。

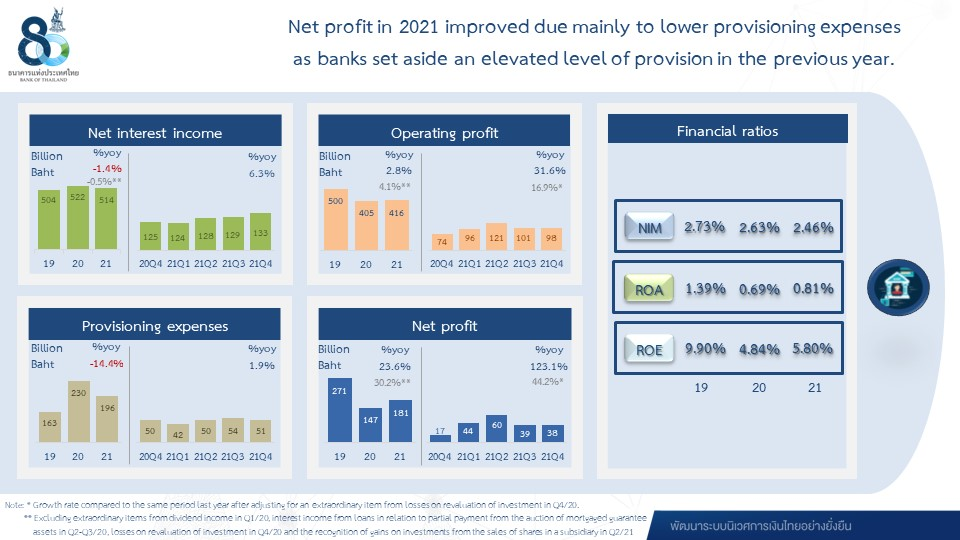

2021年銀行系統實現淨利潤1810億泰銖,同比增長23.6%。這主要是由於銀行在上一年撥備較高的撥備,以及銀行對經營成本的控制,導致撥備費用減少。因此,資產回報率(ROA)從上一年的 0.69% 上升至 0.81%。同時,隨著政策利率、財政援助措施和利率上限的降低,淨利息收入略有下降;因此,淨利息收入與平均生息資產的比率(Net Interest Margin: NIM)從上年的2.63%下降至2.46%。

泰國銀行

2022 年 2 月 21 日

如需更多資訊,請聯繫:銀行風險評估部

電話:+66 2283 5980、+66 2283 5916

電子郵件:BRAD@bot.or.th

請先 登錄後發表評論 ~