关于境外发行债券发行模式的探讨

中资企业在境外发行债券(“境外发债”)已经成为中资企业融资的重要途径,与境内发行股票和债券等融资方式相比,境外发债具有吸引外国投资、融资成本相对较低、融资规模大以及建立国际信誉等优势。同时,因国家鼓励利用境外资本的政策引导与境外债券市场的利率优势,境外发债成为越来越多中资企业青睐的融资渠道。

目前,境内企业境外发行债券的模式主要包括以下四种模式:

一、间接发债模式

早前,由于我国法律、法规对于境内机构境外直接发行债券实行较为严格的审核批准制度,对境内发行人的资质要求高且审批难度较大,实践中大部分境内企业会采取通过设立在境外的平台企业进行境外发债的模式,即间接发债模式。

间接发债模式最大的好处是可绕开中国政府对企业发债主体资格及债项的审批,但存在境外发债所得资金若要汇回境内使用需通过境内审批的问题。如果作为发行人的境内企业的境外子公司或所设立的特殊目的公司拥有很少或完全没有资产,则其发债还需境内企业提供信用支持。常见的有以下四种增信措施。

二、境内母公司提供跨境担保

直接跨境担保结构是指:境外子公司(可以是专门为发债成立的壳公司)为债券的发行人,境内注册的母公司通过对债券提供跨境担保,成为实际发行人。2014年6月,国家外汇管理局发布《国家外汇管理局关于发布〈跨境担保外汇管理规定〉的通知》(汇发[2014]29号)(以下简称“29号文”),29号文对跨境担保做出了一些限制条件,比如:

1.资金用途方面,境外发行人不得“通过向境内进行借贷、股权投资或证券投资等方式将担保项下资金直接或者间接调回境内使用”。

2.明确了“内保外贷项下担保责任为境外债务人债券发行项下还款义务时,境外债务人应由境内机构直接或间接持股,且境外债券发行收入应用于与境内机构存在股权关联的境外投资项目,且相关境外机构或项目已经按照规定获得国内境外投资主管部门的核准、登记、备案或确认”。

该结构下的债券定价主要参考担保人的信用评级,投资者对于直接担保的债券结构也较为青睐,因此该种结构可以实现较大的融资规模。但由于资金使用及审批流程上的一些限制,采取此种方式发债的企业多为在海外有资金需求的大型企业。中信证券、中石油、中石化、北京汽车集团、国家电网、中国长江三峡集团等都曾通过此方式发行过外币债券。

该种结构的优势是债项增信效果明显,融资成本较低。缺点是审批流程较长,且资金回流受到限制。

三、境内公司提供维好协议及股权购买承诺协议等

维好协议 ( Keep well Deed)。维持良好协议是境内企业与境外发行人之间签署的协议。按照协议规定,境内企业承诺,至少持有一定比例的境外发行人的股份,并为其提供流动性支持,保证其能够保持适当的资产、权益及流动资金,不会出现破产等情况。一般来说,维好协议不构成《29号文》项下规定的跨境担保,因此不会受到资本性资金回流的限制。

股权回购协议。股权收购承诺安排一般需要境内企业在境外已有存续及运营了一定时间、名下有一定资产的境外控股公司,由该境外控股公司出面发行债券或为境外发行人的债券偿还提供保证担保;同时,为了对该境外控股公司的偿债能力进行增信,境内企业还需向该控股公司提供股权收购承诺,承诺一旦境外发行的债券项下出现或可能出现违约,如果债券受托人提出要求,境内企业将收购该控股公司持有的资产,且收购价格不低于债券到期应付的本金、利息和相关费用之和。

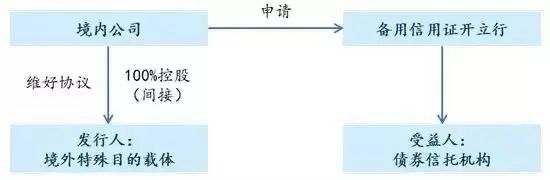

四、银行出具备用信用证(SBLC)

其主要由境内银行或境内企业向境外发行人提供不可撤销的跨境备用授信(standby facility)。企业可通过第三方银行担保对债券进行增信,常见的方式是由担保银行出具备用信用证,承诺如果发行人未能按时支付本息,债券持有人可以直接要求担保银行代为支付。银行担保结构下,债券的评级一般可以达到银行自身高级债券的水平,发行利率则比银行自身发行的高级债券略高。

资金入境方面,如果担保银行为境内银行,则构成跨境担保,资金募集不得返回境内使用,而如果担保银行为境外银行(包括中资银行的境外分行),目前对于资金能否入境没有明确说法。

此种结构也较为常见,中国有色、海南航空、中国船舶都曾采取此种方式发行债券。

该种发行结构的优势是债项增信效果明显,能将企业信用提升至银行信用,但企业须向提供增信的银行支付额外费用,融资成本相对较高。

请先 登录后发表评论 ~