财产权信托被窗口指导!事关大资管

文/宋光辉【结构化金融】

近日,多家信托公司收到窗口指导,不得新增以银行信贷资产作为底层资产的财产权信托,此类存量业务需按照金融同业通道业务逐步压降清理。

据了解,之所以压降此类业务,是因为监管认为银登中心开展的信贷资产信托受益权转让业务存在套利风险,主要是突破了传统信贷业务转让的规则。转出方、转让方在资产确认、资本计提与拨备方面等不符合相关监管规定。

另一方面,这类业务的合规要求与资产证券化要求相差较大,如风险自留比例与持有人集中度等。信托公司变相为银行提供规避监管要求的通道。

先简单介绍一下信贷资产转让业务。

根据《银行业信贷资产登记流转中心信贷资产登记流转业务规则》的内容,信贷资产登记流转业务,系指由出让方将其持有的信贷资产或其对应的受(收)益权等非证券类债权资产作为流转标的,通过银行业信贷资产登记流转中心(以下简称“银登中心”)业务系统集中登记并进行转让,流转标的项下的权益和风险按法律规定、合同约定由受让方继受的业务活动。

信贷资产转让主要有三种方式,分别为债权直接转让、债权收益权转让、信托受益权转让。其中,信贷资产信托受益权转让业务占信贷资产转让业务的比例超过八成。

当前,民营银行成为主要的资产转出方,这与民营银行吸收储蓄资金的能力差且正规的资产证券化业务受到限制有关。

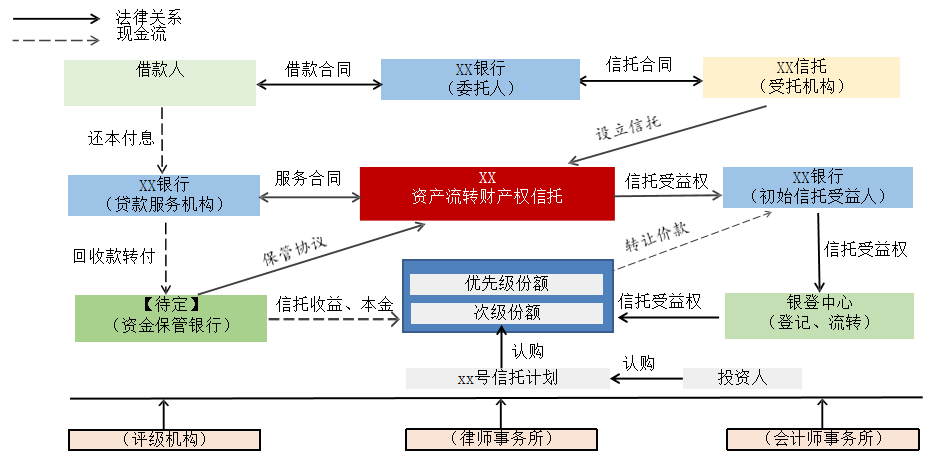

这是某银行通过银登中心挂牌的信贷资产信托受益权转让业务的交易结构图。

我们可以看到,银登中心的信贷资产信托受益权转让,与信贷资产证券化的交易结构如出一辙。从金融本质来说,这其实就是一种资产证券化的业务。两者的区别,就是这类资产相比标准化的ABS,没有活跃的二级市场交易。

从资产转移的角度,银行将信贷资产设立信托,再将信托受益权转让给其他机构,不需要在银登中心挂牌也能够实现信贷资产的转让。在资管新规还没有推出来的时候,有很多私募ABS就是直接将信贷资产的信托受益权销售给机构投资者。当时很多这类信托产品的投资者都是银行理财。

后面,很多这类资产转让选择在银登中心挂牌,一个主要的原因就是银行登中心挂牌的产品,被认定为是“非非标”,不受银行理财非标额度的限制。

“资管新规”规定,金融机构不得将资产管理产品直接投资于信贷资产,信贷资产信托受(收)益权的投资限制由金融管理部门另行制定。这是理解信托受益权转让在银登中心牌的逻辑。

理解这一类业务的关键概念是监管套利。资产证券化,本身也是监管套利的产物。金融机构针对各类监管制度进行套利的创新,是中国近些年里金融创新的主要类型。

监管套利有合理的也有不合理的,有合法的也有不合法的。资产证券化作为一种监管套利,套的是巴塞尔协议的利。通过资产证券化,银行将信贷资产的收益风险转移给不受巴塞尔协议约束的主体,从而可以节省自身的监管资本。这种套利是合理且合法的,也是监管长期以来鼓励的。

本文分析的这类信贷资产转让业务与资产证券化一样,本身并没有存在问题。之前存在的问题,很多是业务的操作方直接违背监管规定造成的。《中国经营报》报道过多家银行联手,通过“信托受益权转让”的模式来掩饰银行兜底性借款的案件。

根报道:

2016年12月1日,某城商行与渤海国际信托签订《资金信托合同》,主要内容为:信托以银行作为委托人和受益人,以渤海国际信托作为受托人,信托资金金额为人民币两亿元,信托期限为24个月。信托资金运用于委托人指定的借款人—四川小叶实业有限公司,并约定受益人可按合同约定转让该项信托受益权。同日,该城商行将两亿元支付给渤海国际信托。2016年12月16日,渤海国际信托向小叶公司发放两亿元贷款。

同在2016年12月1日,该城商行将上述信托受益权转让给舒兰农商行,又被舒兰农商行转让给南充农商行,约定南充农商行无条件不可撤销地承诺于2018年11月30日从舒兰农商行购买《资金信托合同》项下的信托受益权,并于2018年11月30日一次性支付全部转让款。

南充农商行到期未向舒兰农商行支付信托受益权转让款,已经构成违约,法院判决南充农商行立即给付原告吉林舒兰农商行信托受益权转让价款人民币1.99亿元及违约金等。

这类业务的模式大致是:A银行设立资金信托后,向企业放款,然后转让信托受益权给B银行。B银行支付相关款项给A银行,然后B银行再将信托受益权转让给C银行,C银行承诺一定期限后向B银行支付转让款。

在这个模式中,A银行是资金过桥方,B银行是付款方,C银行是兜底方。通常,与企业合作的是C银行,但C银行在资金或其他方面条件受到,故引入B银行、A银行。这些业务的违规体现,A、B、C三家银行之间,会签订抽屉协议,其中涉及财务造假、规避资本计提等诸多直接破坏监管规则的行为。

据了解,当前这类在银登挂牌照的信贷受益权,重要的投资者群体就是银行理财产品。在“资管新规”之前,这类业务存在的问题,主要是银行理财本身存在的问题。银行理财由于“刚性兑付”、“资金池”等违规问题,使得银行理财承担了原本应该由理财产品投资者承担的风险,但是银行理财却没有计提相应的资本。

银行将信贷资产转让给银行理财,无论中间的操作如何合法合规,都变相的突破了巴塞尔协议。巴塞尔协议的精神本质是银行作为特许经营机构,需要满足资本充足率的要求,即为其承担风险的资产提供相应资本。资管机构没有提供资本,却进行刚性兑付而承担风险,这是一种不合规且不合理的监管套利。

理解巴塞尔协议的精神,是治理这类金融监管套利的关键。从资管新规推出来的具体条款来看,监管对于治本的方式早就熟稔于心。此次监管对于信托公司进行窗口指导,要求对于银行信贷资产作为底层资产的财产权信托,信托公司不得新增而且要逐步压降存量。

一个重要的原因就是转出方、转让方在资产确认、资本计提与拨备方面等不符合相关监管规定,也就是对于巴塞尔协议进行了监管套利。监管对于这类套利实行了精准打击。

然而,监管在银行理财一直发展到了将近三十万亿元的规模之后,才推出“资管新规”这一治本的监管规则。如何理解这件事情。对于这件事情的正确理解,是理解中国大资管、非标业务、政信业务等业务未来发展的关键。

课程咨询、文章转载请加微信

↓↓↓戳此码添加管理员↓↓↓

请先 登录后发表评论 ~